SOIシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SOI Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043993

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

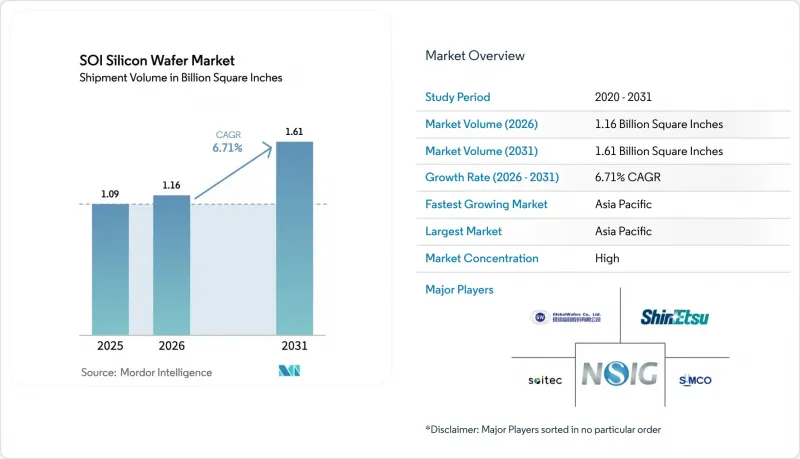

SOIシリコンウエハー市場の規模は2025年に10億9,000万平方インチでしたが、2026年の11億6,000万平方インチから2031年までに16億1,000万平方インチに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.71%となる見込みです。

この成長の原動力となっているのは、SOIが提供する誘電体絶縁とバックバイアス柔軟性を必要とする、5G無線周波数フロントエンドモジュール、自動車用電源管理IC、シリコンフォトニクス相互接続です。300mm基板の生産能力の制約、バルクシリコンに比べて依然として2~3倍高いコスト、ソイテックの「Smart Cut」プロセスに関する知的財産権による参入障壁が成長を抑制していますが、ファウンダリのロードマップでは現在、28nm以下のプロセスにおいてバルクCMOSよりも完全空乏型SOIノードが優先されているため、普及が阻害されることはありません。出荷量はアジア太平洋が主導していますが、米国や欧州の施策主導の生産能力増強により、地域的なリスクの構図は変化しつつあります。そのため、デバイスメーカー各社は、SOIシリコンウエハー市場に用いた長期的な供給戦略を策定するにあたり、性能向上とウエハーの供給状況、単位当たりの経済性を両立させるよう調整を行っています。

世界のSOIシリコンウエハー市場の動向と洞察

5G RFフロントエンドモジュールにおけるFD-SOIの急速な普及

5Gと初期の6Gスマートフォン用高周波フロントエンドモジュールでは、バルクCMOSでは対応が困難なミリ波帯における直線性や挿入損失の目標を達成するため、RF-SOIとFD-SOI基板への依存度が高まっています。GlobalFoundriesの9SWプラットフォームは、300mm RF-SOI上にスイッチと低雑音増幅器を統合しており、携帯電話メーカーは厳しい電力予算を満たしつつ、基板面積を30%削減することが可能になります。Tower Semiconductorは同様の技術をWi-Fi 7に拡大し、Broadcomと提携して6 GHz帯で0.4 dB以下の挿入損失を実現しました。2026年初頭、AppleのiPhone 17が22FDX FD-SOI上で製造されたQualcommのQTM565アンテナモジュールを採用したことで、大量生産に用いた実証が実現しました。VeriSiliconはすでに1億個以上のFD-SOI接続用チップを出荷しており、これはSOIシリコンウエハの潜在市場を拡大させる主流化の流れを裏付けています。携帯電話メーカーが6Gの統合を進める中、基板サプライヤーはダイ面積の拡大に伴う需要増と、プレミアムなウエハー価格設定の恩恵を受けています。

自動車用ADASと電源管理ICにおけるSOIの統合拡大

自動車メーカー各社は、ISO 26262機能安全規格への準拠と48V電気システムにおけるラッチアップの回避を図るため、バッテリー管理ICやイメージングレーダートランシーバーをSOIへ移行させています。ソイテックのPower-SOIファミリーは200V動作に対応しており、バッテリーモニタリングICが高価な絶縁段を必要とせずに30セルのストリングをモニタリングできるようにすることで、部品コストを15%削減します。自動車用レーダーの売上高は2030年までに220億米ドルに達する見込みであり、22nm FD-SOIプロセスは350GHzを超える動作周波数を実現し、4Dレーダーの要件を満たしています。STMicroelectronicsとNXPは300mm Power-SOIラインの認定を取得しており、量産体制が整ったことを示しています。電気自動車の生産台数が増加するにつれ、SOIを基盤としたディスクリートパワーとミックスドシグナルプロセッサが標準選択肢となりつつあり、SOIシリコンウエハー市場の長期的な成長展望を高めています。

300mm SOIウエハー生産における世界の生産能力の制約

世界的に見て、300mm SOIの生産量は年間300万枚を下回っており、300mmバルクシリコンの総供給量の2%以下にとどまっています。ソイテックのベルナンとシンガポール工場が約200万枚を供給しているのに対し、Shin-Etsu ChemicalとSUMCOの供給量はわずか50万枚にとどまっています。オクメティック社の2026年の拡大計画は、300mmではなく200mmの需要に対応するものであり、世界のウェーファーズ社の米国とイタリアの工場が2027年後半に量産体制に入るまで、生産能力のギャップが残ることになります。この供給不足により、ファウンダリ各社は数四半期にわたる契約を余儀なくされ、基板価格は毎年一桁台の割合で上昇しており、新たな生産ラインが稼働するまで、SOIシリコンウエハー市場の短期的な成長が頭打ちになる恐れがあります。

セグメント分析

300mmセグメントは2025年の生産量の47.74%を占め、2031年までCAGR7.17%で拡大すると予測されており、予測期間を通じてSOIシリコンウエハー市場規模の主要な牽引役となる見込みです。GlobalFoundries、STMicroelectronics、Tower Semiconductorなどのファウンダリは、ダイコストの削減を図り、低欠陥密度用にすでに最適化された成熟したツールセットを再利用するために、300mm装置でのRF-SOIとFD-SOIプロセスを標準化しています。新しい5G、Wi-Fi 7、自動車用レーダーの設計が200mmから300mmのフローに移行するにつれ、基板の需要が加速し、SOIシリコンウエハー市場をさらに押し上げています。

しかし、自動車用パワーSOIの進展は依然として200mmラインに依存しています。これは、それらのファブがすでに減価償却を終えており、長いモデルライフサイクルに対応する認定をすでに取得しているためです。300mmのSmart Cutライン1本あたり1億米ドルの投資を正当化するほどの世界の需要が生まれるまでは、サプライヤーはハイブリッド体制を維持することになると考えられます。150mm以下の形態は、認定サイクルが10年以上に及ぶ耐放射線性航空宇宙用電子機器において、ニッチな重要性を維持しています。その結果、ウエハー径の構成は二極化した状態が続きますが、SOIシリコンウエハー市場の収益の中心は、2031年にかけて300mm基板へとシフトし続けると考えられます。

「SOIシリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他のデバイスタイプ)、エンドユーザー(家電、産業用、通信、自動車、その他のエンドユーザー)、地域別に分類されています。市場予測は、数量(平方インチ)ベースで提示されています。

地域別分析

アジア太平洋は2025年の出荷量の83.22%を占めており、2031年までCAGR7.22%で数量面での首位を維持する見込みです。台湾のファウンダリが地域の需要を支える一方、日本のShin-Etsu ChemicalとSUMCOが現地での基板供給を担っています。中国は、上海新錫(Shanghai Simgui)で国内の200mm SOIの生産を拡大しており、輸入への依存度を低減するために300mmの生産能力の調査を行っており、地域のSOIウエハー市場をさらに拡大しています。

北米では、2027年にGlobalWafersのミズーリ州とテキサス州の工場が稼働を開始すれば、成長が加速する見込みです。これにより、安定した調達を重視する自動車、防衛、通信セグメントの顧客に対し、国内での供給が可能となります。欧州のも同様の道をたどっています。STMicroelectronicsのクロルにある300mm FD-SOI工場と、EUチップス法の資金支援を受けたGlobalWafersのノヴァラ工場は、サプライチェーンのリスクを軽減し、原産地コンプライアンスを必要とする地域のOEMのニーズに応えることを目指しています。これらの動きが相まって、世界のSOIシリコンウエハー市場は、現在のアジア中心の基盤から多様化しつつあります。

南米、中東・アフリカは、ファウンダリインフラの不足により、その供給量はごくわずかです。イスラエルのタワー・セミコンダクタは、現地のファブから世界中にRF-SOIモジュールを供給しており、中東地域でも一定の存在感を維持しています。各国政府が補助金と国内生産能力を結びつける中、地域の多様化動向は今後も続き、SOIシリコンウエハー市場全体における地政学的リスクは徐々に低減していくと考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業のバリューチェーン分析

- 技術の展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 5G RFフロントエンドモジュールにおけるFD-SOIの急速な普及

- 自動車用ADASとパワーマネジメントICにおけるSOIの統合が進展

- アジアと欧州の国内300mm SOIファブに対する政府の支援策

- ハイパースケールデータセンターにおけるシリコンフォトニクスからの需要急増

- SOI基板上の新興ニューロモーフィックと量子コンピューティング制御チップ

- 超低リーク電流SOIノードを必要とするミックスドシグナルIoTデバイスへの移行

- 市場抑制要因

- 300mm SOIウエハー生産における世界の生産能力の不足

- バルクシリコン基板に比べてコストプレミアムが高め

- スマートカットとエルトランプロセスに関する知的財産の集中

- 高度なFD-SOIプロセスにおけるウエハーエッジボイド欠陥が歩留まり低下の原因となる

第5章 市場規模と成長予測

- ウエハー径別

- 最大150mm

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスタイプ

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Soitec SA

- Shin-Etsu Chemical Co., Ltd.

- GlobalWafers Co., Ltd.

- SUMCO Corporation

- SK Siltron Co., Ltd.

- Okmetic Oy

- Shanghai Simgui Technology Co., Ltd.

- Wafer Works Corporation

- Siltronic AG

- GlobalFoundries Inc.

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd.

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- Tower Semiconductor Ltd.

- United Microelectronics Corporation

- ON Semiconductor Corporation

- IQE plc

- Semiconductor Manufacturing International Corporation

- Advanced Micro Foundry Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日