AI統合型ERP(エンタープライズリソースプランニング):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Integrated Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

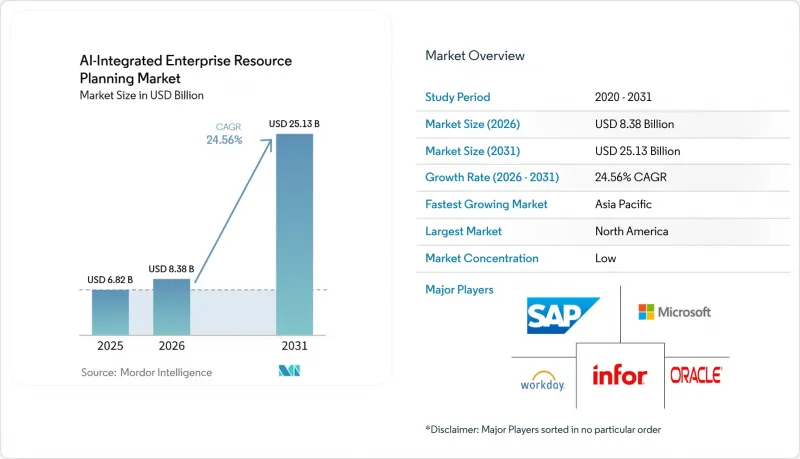

Mordor Intelligenceによると、AI統合型ERP(エンタープライズリソースプランニング)市場の規模は、2026年の83億8,000万米ドルから2031年には251億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR24.56%で成長すると見込まれています。

本レポートは、導入モデル(クラウド、オンプレミス、ハイブリッド)、構成要素(ソフトウェアおよびサービス)、企業規模(大企業および中小企業)、業種(製造業、BFSI(銀行・金融・保険)、その他)、業務機能(財務・会計、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI統合型ERP(エンタープライズリソースプランニング)市場の動向とインサイト

AIを組み込んだクラウドネイティブERPへの移行が加速

世界の企業は通常、本社ではSAP S/4HANAやOracle Fusionの単一インスタンスを維持しつつ、子会社にはNetSuiteやMicrosoft Dynamics 365 Business Centralといった、より軽量で俊敏性の高いクラウドスイートを導入しています。このハブ・アンド・スポーク型アーキテクチャは、世界の財務統合と地域ごとの業務上の柔軟性のバランスを取っています。製造、流通、またはサービスのワークフローをパッケージ化した事前設定済みテンプレートにより導入が効率化され、地域法人は4ヶ月未満で本番稼働を実現できます。これは、従来フルスケールの展開に通常1年以上を要していたことに比べ、大幅な改善と言えます。さらに、毎晩行われる同期により移転価格規制への準拠が確保される一方で、現地チームは、本社レベルの変更管理プロセスを発動させることなく、調達ルールを変更する権限を保持しています。このアプローチにより、組織は中央集権的な監督を維持しつつ、地域レベルでの適応性を高めることが可能になります。

サプライチェーンの混乱におけるリアルタイム予測分析への需要

製造業者や小売業者は、業務効率を向上させるため、港湾の混雑状況、異常気象警報、地政学的指標などの外部シグナルを、計画エンジンに直接統合する動きを強めています。これらの予測モデルにより、企業は生産スケジュールの変更、貨物の迂回輸送、安全在庫の再調整を先手を打って行うことができ、品切れがより大きな混乱に発展するのを防ぐことができます。例えば、AI統合型ERP(エンタープライズリソースプランニング)システムと連携したリアルタイム可視化プラットフォームを導入した自動車および家電メーカーは、計画サイクルを3分の1に短縮することに成功しています。さらに、これらの企業は緊急配送コストを大幅に削減しており、こうした統合による具体的なメリットを実証しています。この新たな取り組みにより、従来のダッシュボードは単なる状況説明のツールから、是正措置を自律的に実行できる高度な処方型エンジンへと変貌を遂げており、それによって意思決定プロセスが合理化され、サプライチェーン全体のレジリエンスが向上しています。

規制産業における高度なデータセキュリティとコンプライアンスへの懸念

医療や銀行業界の事業者は、トレーニングデータが承認された管轄区域内に留まっていること、および監査証跡がGDPR、HIPAA、SOXなどの規制に準拠していることを証明する必要があります。これにより、機密データが安全かつ透明性を持って取り扱われることが保証されます。しかし、規制上の懸念に対処するため、多くの組織では、AIが生成した仕訳記録と並行して、手動によるレビューを実施しています。これらのレビューは規制当局との信頼関係を構築することを目的としていますが、AIによる自動化が約束する効率性の向上を損なうことがよくあります。これらの課題を克服するため、新たなフェデレーテッド・ラーニング技術が、機密データを管轄区域間で転送することなくローカルでのモデルトレーニングを可能にすることで、潜在的な解決策を提供しています。その可能性にもかかわらず、フェデレーテッド・ラーニングの大規模な導入は依然として限定的であり、これを運用に成功しているエンタープライズ・スイートはほとんどありません。

セグメント分析

規制対象企業は機密記録を社内ファイアウォール内に保持し、現場の設備に対してミリ秒単位の応答時間を必要とするため、オンプレミス導入は2025年の収益の72.13%を占め続けました。しかし、クラウド展開におけるAI統合型エンタープライズリソースプランニング(ERP)市場の規模は、2031年までにCAGR25.16%で拡大すると予測されています。ベンダーは最先端のコパイロット機能をSaaS版に限定しているため、財務管理者は、基幹台帳がオンプレミスに残っている場合でも、モジュールの段階的な移行を推進することがよくあります。

ハイブリッド型のアプローチでは、オンプレミスのデータレイクとクラウド上の分析サンドボックスを組み合わせます。データ居住に関する厳格な法律があるアジア諸国の企業では、個人データを自国のクラウドに保存しつつ、匿名化されたデータセットをAIトレーニングのために世界のリージョンに送信するケースが増えています。概念実証(PoC)の成功例が増えるにつれ、経営陣は営業時間外に機密性の高いワークロードをオフプレミスで実行することに抵抗が薄れ、AI統合型ERP市場全体での移行の動きが加速しています。

大手製造業者は、独自のフォーマットでデータを生成するプログラマブルロジックコントローラ(PLC)や監視制御・データ収集(SCADA)システムを使用しています。これらのシステムは産業プロセスの自動化と監視に不可欠ですが、生成されるデータは、エンタープライズリソースプランニング(ERP)システムと互換性を持たせるために、しばしば変換レイヤーを必要とします。多くの場合、カスタムコーディングされたこれらの変換レイヤーは、予知保全エージェントがERPの作業指示モジュールとシームレスに統合するために不可欠です。しかし、これらの変換レイヤーの開発と保守には多額の費用がかかり、統合予算を大幅に押し上げ、場合によっては基幹ソフトウェア自体のコストを上回ることもあります。さらに、システムに新しいインターフェースが導入されるたびに、セキュリティ対策が不十分な接続や旧式のプロトコルから脆弱性が生じる可能性があり、サイバーセキュリティ上のリスクとなる恐れがあります。

これらの課題に対処するため、異種システム間の接続を簡素化するソリューションとして、ローコード統合ハブが登場しました。これらのハブは、大規模なカスタムコーディングの必要性を低減し、企業が統合作業を効率化し、関連コストを削減することを可能にします。しかし、一部の課題を軽減する一方で、追加のライセンシング料や、コンプライアンスとセキュリティを確保するための堅牢なガバナンスフレームワークの必要性など、独自の課題も伴います。その結果、製造業者は、リスクを軽減しつつ業務を最適化するために、従来のカスタムコーディングによるソリューションとローコードプラットフォームとの間のトレードオフを慎重に評価する必要があります。

地域別分析

北米は2025年の収益の37.89%を占め、これは公共部門の近代化や、小売・医療分野における積極的なクラウド移行に牽引されたものです。米国連邦政府のプログラムだけでも、10年間にわたる数十億米ドル規模の契約が存在します。カナダの「クラウドファースト」調達規則は、AI統合型エンタープライズリソースプランニング(ERP)市場の潜在規模をさらに拡大させ、データ居住地管理を現地化するコンサルティング案件を促進しています。メキシコにおけるニアショアリングのブームは、自動車部品メーカーに対し、現地工場と米国本社を結びつける2層アーキテクチャの採用を促しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR25.56%を記録する見込みであり、これは世界最速のペースとなります。日本の補助金制度は中小製造業者のライセンス料負担を軽減し、インドネシアのデータローカライゼーション法は世界のベンダーに国内リージョンの開設を促し、インドの税務デジタル化義務化は中堅企業におけるシステムアップグレードを加速させています。中国の規制では国内データセンターの設置が義務付けられており、これにより世界のソフトウェアベンダーと国内のハイパースケーラーとの合弁事業への案件が誘導されています。オーストラリアと韓国では、サイバーセキュリティおよび災害復旧の認証が重視されており、地域予算がさらに拡大しています。

欧州では、コンプライアンス規則が細分化されているため意思決定サイクルが長期化し、成長ペースは緩やかです。英国における複数省庁にわたるSAP移行は、省庁横断的なプログラムの複雑さを如実に示しています。ドイツの製造業者は、新たな国境調整メカニズムに合わせてカーボンフットプリントを追跡するAIエージェントを導入しており、一方、フランスの医療システムでは、ローカルホスティングが利用可能になって初めてクラウドERPが採用されています。スペインとイタリアでは電子請求書のアップグレードが加速しており、北欧諸国ではグリーンデータセンターの調達を重視しています。南米、中東・アフリカは、全体としては規模は小さいもの、その差は急速に縮まっており、特に政府が税務ロジックの組み込みを必要とするリアルタイム電子請求書の義務化を導入している地域では顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを組み込んだクラウドネイティブERPへの移行が加速

- サプライチェーンの混乱におけるリアルタイム予測分析への需要

- 多国籍企業の子会社における2層型ERPの導入

- AIによる導入期間とコストの削減

- 中堅企業における組み込み可能なローコードERPモジュールへの需要

- 政府によるデジタルトランスフォーメーションの義務付けとインセンティブ

- 市場抑制要因

- 規制産業におけるデータセキュリティおよびコンプライアンスへの強い懸念

- レガシーシステムおよびエッジシステムとの統合の複雑さ

- AIスキルを持つERP導入人材の不足

- ベンダーロックインと高騰するサブスクリプション費用

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 企業規模別

- 大企業

- 中小企業

- 産業分野別

- 製造業

- BFSI

- ヘルスケア

- 小売・流通

- IT・通信

- 政府・公益事業

- その他の産業分野

- ビジネス機能別

- 財務・会計

- 人的資源管理

- サプライチェーンおよびロジスティクス

- 顧客関係管理

- 在庫および作業指示書管理

- その他のビジネス機能

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Sage Group Plc

- Infor Inc.

- Epicor Software Corporation

- Acumatica, Inc.

- Workday, Inc.

- Priority Software Ltd.

- Odoo SA

- QAD Inc.

- Ramco Systems Limited

- Plex Systems, Inc.

- SYSPRO(Pty)Ltd.

- Rootstok Software

- Deltek, Inc.

- Zoho Corporation Pvt. Ltd.

- IFS AB

- Unit4 N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日