第5者物流(5PL):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fifth-party Logistics (5PL) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062474

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

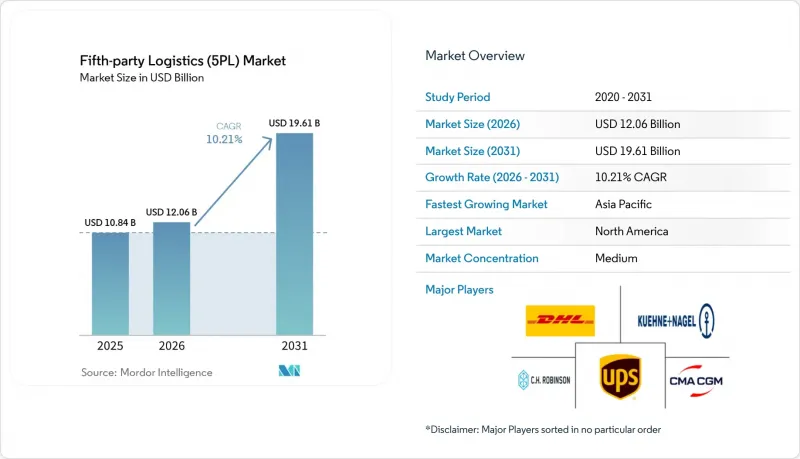

Mordor Intelligenceによると、第5者物流市場の規模は、2025年の108億4,000万米ドルから2026年には120億6,000万米ドルに拡大し、2031年までに196億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.21%で成長すると見込まれています。

本レポートは、サービスモデル(輸送サービスなど)、エンドユーザー産業(Eコマース・小売など)、ビジネスモデル(Eコマース直結型、3PL/4PL向けアグリゲーター/インテグレーターなど)、企業規模(大企業など)、および地域(北米、南米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の第5者物流(5PL)市場の動向とインサイト

D2Cブランドの拡大がターンキー型フルフィルメント需要を牽引

デジタルファーストのブランドは、倉庫管理、配送、返品を単一の契約でカバーするワンストップ物流を要求することで、調達戦略を再構築しています。学術研究によると、オムニチャネル小売業者は、実店舗、オンライン注文、ピックアップポイントを同時に対応できる在庫管理アルゴリズムを必要としており、この複雑さが第5者物流(5PL)市場のプロバイダーに有利に働いています。これらのブランドが独自にネットワークを構築できる規模を持つことは稀であるため、ターンキー型の5PLソリューションにより、数年に及ぶインフラ構築のタイムラインが数週間に短縮されます。アジア太平洋地域におけるソーシャルコマースの普及は、決済、在庫可視化、当日配送を融合したプラットフォームへの需要をさらに高めています。優れたフルフィルメントは現在、顧客獲得コストに直接影響を与えるため、統合された5PLパートナーシップは戦略的なマーケティングの手段となっています。

パンデミック後のオムニチャネル在庫管理の複雑化

パンデミックにより、小売業者は実店舗とデジタルチャネルを並行して運営することを余儀なくされ、在庫配置の意思決定の数が倍増しました。調査によると、企業は運転資金を膨らませることなくサービス目標を達成するために、多くのフルフィルメント拠点を同期させる必要があることが確認されています。既製のツールでは、季節性、プロモーション、リアルタイムの需要把握のバランスを取るには不十分です。第5者物流(5PL)市場のリーダー企業は、商品を継続的に再配置するコントロールタワー内に機械学習エンジンを組み込むことで、この課題を解決しています。小売業者は、サービスレベルの向上と安全在庫の削減という恩恵を受け、物流の最適化を利益率向上の原動力に変えています。

世界のマイクロフルフィルメント・ネットワークの資本集約的な構築

当日配送には人口密集都市部でのマイクロ倉庫が必要ですが、地価の高騰や自動化設備のコストにより、資本要件は小規模な新規参入企業の手の届かない水準にまで押し上げられています。損益分岐点分析によると、収益性は高い注文密度にかかっていますが、多くの地域においてこれは不確実な変数です。また、複数の顧客向けの在庫分離も間接費を押し上げ、稼働率を低下させています。こうした経済的要因により、資金力のあるプロバイダーが優良な立地を確保するために競合他社を買収するといった、業界の再編が進んでいます。初期投資が拡大ペースを鈍らせ、業界全体のCAGRを押し下げています。

セグメント分析

2025年時点で、輸送サービスは第5者物流市場の49.83%を占めていましたが、コモディティ化の圧力により、支出は付加価値サービスへとシフトしており、同サービスは2031年までCAGR15.59%で拡大しています。顧客は貨物輸送をますます基本的な要件と見なし、コンサルティング、分析、ブロックチェーン統合を1つのパッケージとして提供できる能力に基づいて契約を決定しています。この構成の変化により、かつては物流のコア予算外であったアドバイザリー機能を含む第5者物流市場規模が拡大しています。小包の密度が高いため頻繁なルートが維持できることから、ラストマイル配送では依然として道路輸送が主流ですが、マルチモーダル最適化ツールにより、緊急性の低い貨物は海路へシフトされ、カーボンフットプリントの削減が進んでいます。

「Robotics-as-a-Service(RaaS)」の導入は、この転換を如実に示しています。DHLなどのプロバイダーは、変動費ベースの契約でLocus社の自律移動ロボット群を統合し、荷主の資本支出を伴わずに集荷率を向上させています。在庫管理モジュールには、欧州における「デジタル・プロダクト・パスポート」の要件を満たすため、ブロックチェーンがますます組み込まれています。これらの機能により、顧客1人あたりのクロスセル収益が向上し、従来の料金ベースの関係におけるものよりもはるかに高い乗り換えコストが生じます。コンサルティングおよびテクノロジー収入がトラック輸送の収益を上回るペースで成長しているため、市場の評価額は現在、知的財産とデータ分析の深さに左右されるようになっています。

2025年、Eコマース・小売業界はD2C(消費者直販)の勢いに支えられ、第5者物流(5PL)市場で37.97%のシェアを維持しましたが、医療・製薬業界はCAGR13.35%で拡大すると予測されており、最も急成長しているエンドユーザー層となる見込みです。ワクチンの温度管理要件や偽造防止規制により、完全なトレーサビリティが求められており、ブロックチェーンとIoTセンサーを融合させた5PLプラットフォームはこの分野で優れています。取扱量では小売業が依然として支配的ですが、医薬品は特殊な包装やコンプライアンス対応が必要なため、単位当たりの収益は高くなっています。アジア太平洋地域におけるソーシャルコマースとライブストリームショッピングの融合により、越境小包の数が増加しており、統一された通関書類や関税支払いの自動化に対する需要が高まっています。

食品・飲料企業もまた、変動するレストランや食料品店の需要に合わせて在庫を調整するコールドチェーンの最適化を求めて、第5者物流(5PL)市場のプロバイダーに集まっています。工業メーカーは、5PLのコントロールタワーを活用して、入荷する部品と出荷する完成品の調整を行い、滞留時間を短縮しています。あらゆる業界において、導入企業を結びつける共通の要因は、社内の小規模なチームでは容易に管理しきれない、サプライチェーンの複雑化が進んでいることです。

地域別分析

北米は2025年、成熟したEコマースエコシステムと、倉庫運営者の自動化導入コストを低減する「Robotics-as-a-Service(RaaS)」の早期導入に支えられ、第5者物流(5PL)市場収益の36.72%を占めました。運送業者の割り当てにおけるアルゴリズムのバイアスに対する規制当局の監視は、米国とカナダで最も厳しく、主要プロバイダーはルーティングエンジンに公平性監査や説明可能なAIの要素を組み込むよう促されています。D2C(Direct-to-Consumer)ブランドの急増により小包の密度が高まっており、これが地方都市でのマイクロフルフィルメント展開を正当化する一方、物流プラットフォーム上の組み込み型金融サービスは、代替的な融資手段を求める小規模販売者の間で支持を集めています。

アジア太平洋地域は2031年までのCAGRが11.97%と、最も急速に成長している地域です。中国、東南アジア、オーストラリアを結ぶ越境EC回廊は、高頻度の小包流通を生み出しており、統一された通関手続きや関税前払い機能の恩恵を受けています。インドやインドネシアにおけるサプライチェーンのデジタル化に対する政府の助成金は、中堅メーカーがオペレーションの調整を「第5者物流(5PL)」市場プラットフォームに委託することを後押ししています。中国の主要都市における都市渋滞料金の導入により、倉庫運営事業者は、より狭いスペースでも稼働可能な自律走行ロボットの導入を迫られており、これによりRaaS(Robot-as-a-Service)の普及が加速しています。また、ニアショアリングの動向も、ブランドが単一国からの調達から脱却し多様化を図る中で、ベトナムやタイのフルフィルメントハブへの投資を後押ししています。

欧州では、広範なサステナビリティ規制に牽引され、着実な成長を維持しています。「炭素国境調整メカニズム(CBAM)」は詳細な排出量報告を義務付けており、輸入業者は認定された算定エンジンを備えた5PLプロバイダーの利用を迫られています。「デジタル・プロダクト・パスポート」プログラムは、ファッションおよびエレクトロニクスのサプライチェーン全体におけるブロックチェーンの導入を加速させています。コンプライアンス対応とフルフィルメントをパッケージ化したサービスを提供する事業者は、輸送のみに注力する資産集約型の競合他社に対して優位性を獲得しています。南米および中東・アフリカ地域はインフラ面で遅れをとっていますが、一部の都市部では共有型マイクロフルフィルメントのパイロットプロジェクトが実施されており、資金が確保されれば将来的に追いつく可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- D2Cブランドの拡大がターンキー・フルフィルメントの需要を後押ししています

- パンデミック後のオムニチャネル在庫管理の複雑化

- ブロックチェーンによる出所追跡の義務化が、アウトソーシングの魅力を高めています

- 地政学的混乱下におけるサプライチェーンのレジリエンスの必要性

- 5PL契約に組み込まれたプラグアンドプレイ型Robotics-as-a-Service

- 5PLコントロールタワープラットフォームにおける組み込み金融サービス

- 市場抑制要因

- 世界・マイクロフルフィルメント・ネットワークの資本集約的な構築

- 海上輸送能力の変動性により最適化精度が低下

- 通信事業者選定におけるアルゴリズムのバイアスに対する規制当局の監視

- 5PLプロバイダーにおける炭素国境調整措置の遵守負担

- ポーターのファイブフォース

- バリュー・サプライチェーン分析

- 業界における技術革新

- 政府の規制と政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスモデル別

- 輸送サービス

- 道路

- 航空

- 海上

- マルチモーダル

- 倉庫・フルフィルメント

- 在庫管理

- 付加価値サービス(技術、分析、コンサルティングなど)

- 輸送サービス

- エンドユーザー産業別

- Eコマース・小売

- 消費者向け包装商品

- 食品・飲料(コールドチェーンを含む)

- ヘルスケア・製薬

- 産業・製造

- その他

- ビジネスモデル別/顧客タイプ別

- EC直販

- 3PL/4PL向けアグリゲーター/インテグレーター

- 企業向けカスタム・サプライチェーン・オーケストレーション

- プラットフォーム型・テクノロジー主導型アウトソーシング

- その他(政府・公共部門、アライアンス型物流調整、プロジェクトベースのイベント・展示会)

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain(DHL Group)

- CEVA Logistics(CMA CGM Group)

- Kuehne+Nagel International AG

- UPS Supply Chain Solutions

- C.H. Robinson Worldwide

- DSV A/S

- DB Schenker

- Maersk Logistics and Services

- GXO Logistics

- GEODIS

- Ryder System, Inc.

- Nippon Express Holdings(NX Group)

- Toll Group

- Amazon Global Logistics

- Cainiao Smart Logistics Network(Alibaba Group)

- JD Logistics

- Uber Freight

- Flexport Inc.

- Sennder Technologies

- ShipBob

- Expeditors International of Washington, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日