エンタープライズAIワークフォースプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise AI Workforce Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063421

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

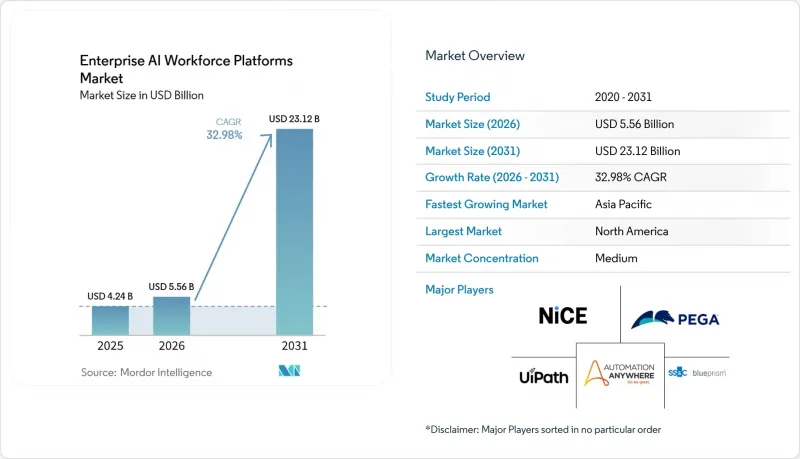

Mordor Intelligenceによると、エンタープライズAIワークフォースプラットフォームの市場規模は、2025年に42億4,000万米ドル、2026年に55億6,000万米ドルとなり、2031年までに231億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR32.98%で成長すると見込まれています。

本レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、構成要素(ソフトウェアおよびサービス)、エンドユーザー業界(IT・通信、ヘルスケア・ライフサイエンス、製造、BFSI、小売・Eコマース、教育など)、組織規模(大企業および中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエンタープライズAIワークフォースプラットフォーム市場の動向とインサイト

生成AIコパイロットのエンタープライズ生産性スイートへの統合

使い慣れたコラボレーションツール内にコパイロットを組み込むことで、タスクの特定と自動化の間の手作業が不要になり、従業員はメインアプリケーションを離れることなくエージェントを呼び出すことができます。マイクロソフトは、2025年1月までにCopilotの有料加入者が100万人に達したと報告し、文書作成や会議の要約タスクにおいて29%の時間短縮を実現したと示しました。セールスフォースはこれに続き、Agentforceを導入しました。これにより、技術的知識のないスタッフでも自律的なカスタマーサービスエージェントを起動できるようになり、パイロット運用において解決時間を40%短縮しました。緊密な統合により、切り替えコストが高まります。これは、企業が個別の調達サイクルよりもバンドルされたアップグレードを好むためです。ISO/IEC 42001などのコンプライアンスフレームワークは、ベンダーに対し組み込み型コパイロットの認証取得を迫っており、これにより既存の生産性スイートプロバイダーが購入候補リストにさらに定着することになります。これらの動向が相まって、導入の第一波において需要が前倒しされ、プレミアム価格設定が支持されることになります。

人件費の上昇が自動化のROIを加速

2025年におけるインドのITサービス部門での年8~10%、フィリピンのコールセンター従業員での年7~9%という賃金上昇により、人的労働と自律型エージェントとの経済的格差は縮小しました。請求書処理の自動化契約における回収期間は、2023年の24ヶ月から2025年には14ヶ月へと短縮されると予測されています。これに対しベトナム政府は、産業用AI導入に向けた2億米ドルの奨励基金を創設し、企業の自動化目標との政策的な整合性を示しました。その結果、CFOたちは現在、AI人材への投資を、営業利益率を安定させるインフレヘッジとして位置づけています。この財政的論理は、特に反復的なワークフローがコスト構造の大部分を占めるバックオフィス機能において、複数年にわたる予算配分を後押ししています。

データ居住地および主権に関する懸念が根強く、国境を越えた導入を制限

EUの一般データ保護規則(GDPR)、中国のサイバーセキュリティ法、およびインドのデジタル個人データ保護法は、無制限のデータ転送を禁止しており、企業は主権的なパーティションを備えたハイブリッドトポロジの採用を余儀なくされています。コンプライアンスに伴うオーバーヘッドは、冗長なスタック、契約上の保護措置、および現地化されたサポートチームを必要とするため、総所有コスト(TCO)を押し上げています。国際プライバシー専門家協会(IAPP)の調査によると、多国籍企業の58%が、法的移転メカニズムに関する不確実性が解消されないことを理由に、AIによる業務支援の導入を延期しています。ベンダー側は、地域別のコントロールプレーンやエッジオプションで対応していますが、高額な価格設定や保守の複雑さにより、クラウドモデルが約束するコスト削減効果の一部が相殺されています。この断片化のリスクは、医療、銀行、行政など、機密データを扱うセクターで最も高くなっています。

セグメント分析

インテリジェント・オートメーション・スイートは2025年の収益の41.37%を占め、ほとんどの変革ロードマップにおける第一歩としての役割を裏付けています。企業は、スイートに統合されたプロセスマイニングおよびドキュメントインテリジェンス・モジュールを高く評価しています。これらはROIの高い使用事例を明らかにし、例外処理を行うモデルにトレーニングデータを提供します。ベンダー各社は、会話型AIワークアシスタントを同じスタックに統合しており、これにより、顧客対応シナリオにおけるエージェント型チャットボット向けのエンタープライズAIワークフォースプラットフォームの市場規模が急速に拡大しています。一方、スキル開発プラットフォームは33.98%というCAGRで最も急激な成長を記録しており、これは自動化によって職を失った従業員の再スキル化に向けた戦略的な転換を反映しています。Courseraでは、2025年に生成AIコースの受講者数が180%急増しました。この急増は、検証済みの能力と事業部門横断的なプロジェクトのニーズをマッチングさせる社内人材マーケットプレースへの組織的な取り組みを示しています。

ワークフォース・アナリティクス・プラットフォームは現在、予測モデリングとリアルタイムの生産性テレメトリを融合させ、離職やパフォーマンスの低下が発生する前に、先手を打った介入を促しています。統合型タレント・マーケットプレースは、これらの洞察とギグ型のアサインメントを組み合わせることで、遊休時間を削減し、社内異動を促進します。Microsoft Vivaのクロスオーバーでの成功(2025年末までに月間アクティブユーザー数4,000万人)は、雇用主が学習、エンゲージメント、分析を一元的に管理できる統合プラットフォームを求めていることを示しています。スイート間の融合が進むにつれ、競合は激化しています。なぜなら、購入者はポイントソリューションを寄せ集めるよりも、エンドツーエンドのプロビジョニングを好むからです。融合が進むにつれ、エンタープライズAI人材プラットフォーム市場におけるスタンドアロンのポイント製品のシェアは縮小する可能性が高いでしょう。

弾力的な従量課金制と迅速な導入により、2025年においてもクラウドは63.52%のシェアを維持し、依然として支配的な地位を占めています。しかし、より厳格なローカライゼーション法やリアルタイム推論のニーズにより、組織はハイブリッドソリューションへと移行しており、その市場はCAGR33.38%を記録しています。金融機関は現在、機密性の高いワークロードをオンプレミスで保持しつつ、監督範囲外の分析にはパブリッククラウドを活用しています。EU AI法における「高リスク」分類は、欧州の購入者が同様の分割アーキテクチャを導入するきっかけとなっており、ベンダーはエッジとクラウドを網羅するコンプライアンスツールキットの提供を迫られています。

製造業や病院では、レイテンシーが重要な検査や診断タスクにエッジサーバーを採用し、匿名化されたデータをクラウドクラスターに転送して再トレーニングを行っています。AI人材を採用する組織の相当な割合が、コスト、コンプライアンス、パフォーマンスのバランスを取るためにハイブリッドアプローチを好んでいます。Dell TechnologiesやHPEなどのインフラベンダーは、AIに最適化されたハードウェアとオーケストレーションソフトウェアをバンドルし、ハイパースケーラーのサービスに隣接する新たな収益源を開拓しています。導入形態を問わず単一画面でのポリシー管理を提供するベンダーは、企業がサイロ化された管理コンソールを回避する傾向にあるため、顧客の定着率をさらに高めることが期待されます。

地域別分析

2025年、北米は世界全体の収益の35.73%を占め、市場における主導的な地域としての地位を維持しました。この優位性は、自動化への需要を牽引する高い賃金、確立された成熟したクラウドエコシステム、生産性スイート向けコパイロットの急速な導入など、いくつかの要因に起因しています。これらのコパイロットは業務効率を高め、ワークフローを合理化するため、同地域の企業から高い需要を集めています。さらに、北米は、専門的なオーケストレーション・アドオンの開発と供給を積極的に支援する、強固なベンチャーキャピタル・エコシステムの恩恵を受けています。これらのアドオンはプラットフォームの機能性と利用率をさらに高め、市場における同地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は最も急成長している地域であり、2026年から2031年にかけてCAGR33.98%が見込まれています。従来のアウトソーシング拠点における賃金上昇により、労働コストの優位性が縮小しており、インド、フィリピン、ベトナムの企業はバックオフィス業務の自動化を進めています。政府の支援策も需要を後押ししています。インドの「人工知能国家戦略」では、業界別のAI導入インセンティブとして12億米ドルが計上されており、一方、日本の補助金プログラムでは、中小製造業者のプラットフォーム費用の最大50%が補助されます。中国では、現地ベンダーがAIワークフォースツールを国内のコラボレーションスイートに統合し、外国製クラウドの規制を回避しています。

欧州はより複雑な道筋に直面しています。EUのAI法は、高リスクな導入に対して適合性評価、文書化、市場投入後の監視を義務付けており、これにより6~12カ月のリードタイムが発生し、コンプライアンス予算が膨らんでいます。それでも、信頼性の高いAI調査に対する公的資金の投入により、企業は自動化を「選択肢」ではなく「必然」と捉えるようになっています。南米の成長はブラジルとアルゼンチンに集中しており、両国では通貨の変動性により、CFOが生産性の向上を通じてリスクヘッジを図ろうとしています。サウジアラビアやアラブ首長国連邦(UAE)を中心とする中東の買い手は、電子政府サービスにAIエージェントを組み込み、サービス提供の水準向上を図っています。アフリカは依然として発展途上ですが、南アフリカとケニアでは、地域のシステムインテグレーターとの提携を通じて、初期の勢いを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIコパイロットのエンタープライズ生産性スイートへの統合

- 人件費の上昇とインフレが自動化のROIを加速させている

- 市民開発者向けローコードおよびノーコードAIオーケストレーション・プラットフォームの急速な普及

- 独立系ISVによる既成のAI人材スキルライブラリの提供状況

- ベンダーによる使用量ベースの価格体系への移行:ビジネス成果との整合

- 大規模な労働力展開を可能にするAIガバナンスツールの登場

- 市場抑制要因

- データ居住地および主権に関する懸念が根強く、国境を越えた導入を制限しています

- 非英語圏のナレッジワークにおけるドメイン特化型AIトレーニングデータの不足

- 職の喪失への不安による従業員の抵抗と労働組合の反発

- 推論ワークロードの高いエネルギー消費量とカーボンフットプリントがESGの目標達成を阻害している

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- インテリジェント・オートメーション・スイート

- 対話型AIワークアシスタント

- AIを活用したスキル開発プラットフォーム

- ワークフォース・アナリティクスおよび最適化プラットフォーム

- 統合型人材マーケットプレース・プラットフォーム

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- 公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- UiPath Inc.

- Automation Anywhere, Inc.

- SS&C Blue Prism Group Ltd.

- WorkFusion, Inc.

- NICE Ltd.

- Pegasystems Inc.

- Kofax Inc.

- Appian Corporation

- AntWorks Pte Ltd.

- EdgeVerve Systems Limited

- IPsoft Inc.(d/b/a Amelia)

- Laiye Technology Ltd.

- Nintex Global Ltd.

- Cognigy GmbH

- Kore.ai, Inc.

- Aisera, Inc.

- Hyperscience Inc.

- Celonis SE

- Capacity LLC

- Soroco India Private Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日