基礎インスリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Basal Insulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063419

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

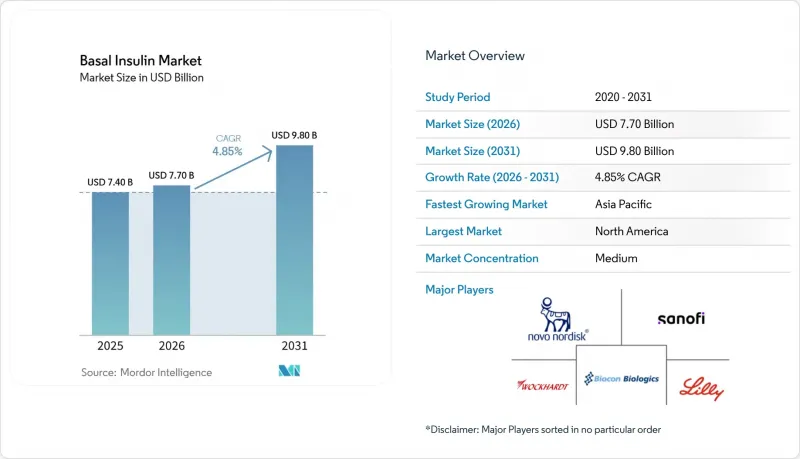

Mordor Intelligenceによると、基礎インスリン市場の規模は、2025年の74億米ドルから2026年には77億米ドルに拡大し、2031年までに98億米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.85%で成長すると見込まれています。

本レポートは、分子別(グラルギン、デテミル、デグルデク、その他)、投与デバイス別(バイアル・シリンジ、プレフィルド使い捨てペンなど)、患者タイプ(1型糖尿病、その他)、流通チャネル(病院薬局、小売薬局、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の基礎インスリン市場の動向と洞察

世界の糖尿病有病率の上昇

NCDアライアンスによると、現在、世界中の成人の9人に1人以上が糖尿病を患っており、2045年までに8億5,300万人に増加すると予測されています。新規診断の大部分は現在、低・中所得国で占められていますが、治療へのアクセスは疫学的ニーズに追いついていません。2025年12月にノボノルディスクがインドで週24米ドルという価格設定で発売した「オゼンピック」のような積極的な現地価格戦略は、販売数量の拡大をもたらす一方で、利益率を圧迫しています。米国では、CDC(米国疾病予防管理センター)の推計によると、3,800万人が糖尿病を患っています。2026年のパイロットプログラムにより、メディケア受給者の一部がGLP-1製剤の保険適用対象となり、インスリン治療を開始する予定だった多くの患者がインクレチン療法へと移行しています。したがって、基礎インスリン市場は絶対的には拡大しているもの、治療アルゴリズムの進化に伴い、適格患者数という分母が縮小する課題に直面しています。

長時間作用型インスリンアナログの普及

グラルギン、デグルデック、デテミルは安全性の観点からNPHインスリンに取って代わりましたが、現在ではバイオシミラーとの競合により、アナログ製剤の価格プレミアムが侵食されています。セムグリーはランタスの定価より64%低い価格で発売され、UCヘルスによる実世界データにおいて同等の血糖コントロール効果を示しました。サノフィのメリログは、2026年2月に米国で承認された初の速効型バイオシミラーとなり、基礎インスリンアナログの後続製品承認を加速させる先例を確立しました。2026年に更新された「Diabetes Canada」ガイドラインは、1型糖尿病におけるイコデックの低血糖リスクについて注意を促しており、これは先進国市場ではアナログの普及が頭打ちになる一方、バイオシミラーが手頃な価格への格差を埋める新興地域では普及が進むことを示唆しています。

GLP-1製剤の普及が基礎インスリン導入を遅らせる

SURPASS-4試験では、ティルゼパチドがグラルギンと比較してインスリン導入を71%減少させ、基礎インスリンを治療ラインのより後方に追いやることが示されました。SUSTAIN-4およびその後の試験では、セマグルチドがHbA1cの低下と10~15%の体重減少という二重の利点を持つことが確認され、GLP-1受容体作動薬が2型糖尿病における優先的な注射薬となっています。経口製剤--ノボのセマグルチド(2025年12月承認)およびリリーのオルフォグリプロン(2026年4月承認)は、月額149米ドルで、注射の障壁を取り除き、基礎インスリンのスターターパックと同等のコストを実現します。2027年から適用されるメディケアによるセマグルチドの月額274米ドルの交渉価格は、GLP-1受容体作動薬に対する支払者の選好を確固たるものにし、先進国市場における基礎インスリンの導入を縮小させるでしょう。

セグメント分析

デテミールは2031年までCAGR5.67%で成長すると予測されており、これは基礎インスリン製剤の中で最も高い成長率です。この回復には3つの要因があります。第一に、新興市場におけるバイオシミラーが、ブランドアナログよりも大幅に低い価格で発売されるため、薬剤予算が限られている地域において、1日2回投与のデテミールが魅力的になっていることです。第二に、コストに敏感な地域の支払機関は、高価な1日1回投与製品ではなく、こうした低価格な選択肢を処方集に組み込むよう誘導しています。第三に、臨床医は、GLP-1製剤の併用療法を経済的に負担できない肥満の2型糖尿病患者にとって、デテミールの体重に影響を与えない特性に価値を見出しています。

2025年においても、サノフィ社のランタスおよびトゥジェオに支えられ、グラルギンが分子シェアの45.67%を占めて依然として首位を維持していますが、セムグリーやレズボグラーといったバイオシミラーが価格優位性を武器に、その地位を徐々に侵食しています。「トレシバ」として販売されているデグルデックは、投与の柔軟性という優位性を維持しているもの、米国での価格圧力やバイオシミラーとの競合に直面しており、その成長率は1桁台前半にとどまっています。「その他」グループ(週1回投与のイコデックおよびリリー社のパイプライン製品であるエフシトーラ・アルファ)は、2026年3月にアウィクリが2型糖尿病の適応でFDAの承認を取得したことで足場を固めましたが、1型糖尿病の適応から除外されているため、インスリン使用者の大部分に限定されています。

2025年にはプレフィルドペンが58.34%のシェアで首位を占めましたが、再利用可能なペンやスマートペンは、2031年までのCAGR6.12%で、基礎インスリン市場全体の成長を上回っています。北米では従来のバイアルが占める基礎インスリンの市場シェアは低下していますが、インドやサハラ以南のアフリカでは、投与量の相当部分を依然としてバイアルに依存しています。ADA(米国糖尿病学会)のガイドライン変更を受け、スマートペンとCGMのセットは、米国における保険者による優先薬剤リストへの掲載を急速に拡大しています。ペンとフルループポンプの中間に位置づけられるインスレット社の「オムニポッドGO」(基礎インスリン専用チューブレスポンプ)は、2030年までに顕著なシェアを獲得する可能性があります。

イプソメドとBDによる自動注射器の開発は、高粘度バイオ医薬品を対象としており、インスリン市場の集中的な成長を見込んでいます。データプラットフォームが独自開発のペン型インスリン注射器とブランドCGMを組み合わせることでベンダーロックインが強化され、患者の切り替えコストが高まり、メーカーのシェアが固まっています。

地域別分析

北米は2025年、基礎インスリン市場規模の43.89%を占めましたが、メディケアの自己負担上限額に支えられた一方で、GLP-1製剤への急速な切り替えやバイオシミラーによる価格圧力に制約されました。2027年以降、連邦政府による価格交渉によりセマグルチドの価格が大幅に引き下げられることで、処方リストからインスリンがさらに外れる可能性が高いでしょう。生産能力の拡大ノボの41億米ドル規模のノースカロライナ州充填・仕上げ工場と、リリーの30億米ドル規模のウィスコンシン州拠点は、インスリンおよびインクレチン製剤ポートフォリオ全体の需要に対応しています。

アジア太平洋地域はCAGR6.32%で成長し、すべての地域を上回ると予測されています。2026年3月のインドにおけるセマグルチドの特許切れにより、50種類以上のブランドジェネリック医薬品が殺到し、GLP-1の価格を圧迫するとともに、治療の順序を再構築することになりました。中国の規制改革により、現地のバイオシミラー承認が加速しています。四環製薬によるデグルデクの申請は、多国籍企業に対する国内企業の課題を浮き彫りにしています。メーカー各社は、「現地生産・現地供給」による供給確保と関税上の優位性を確保するため、地域工場に20億米ドル以上を投資しています。

欧州および中東・アフリカ地域では、一桁台半ばの成長が見込まれます。厳格な相互代替性に関する規制がバイオシミラーの普及を鈍化させている一方、不均一な償還制度が、新規製剤の市場アクセスを分断しています。サノフィによる13億ユーロ規模のフランクフルト拠点拡張(2029年完成予定)は、ランタスおよびトゥージョのバイオシミラーが普及した際に、地域需要を支えることを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病有病率の上昇

- バイオシミラーインスリン市場の拡大

- 長時間作用型インスリンアナログの普及

- 週1回投与の基礎インスリンパイプラインの勢い

- バイアルからプレフィルドペンへの移行

- CGM対応スマートペンとの連携

- 市場抑制要因

- 高価格の類似品と償還格差

- バイオシミラーに関する規制の複雑さ

- GLP-1の吸収により基礎インスリン投与開始が遅れる

- 製造スケールアップのボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 分子別

- グラルギン

- デテミール

- デグルデック

- その他

- デリバリーデバイス別

- バイアルおよびシリンジ

- プレフィルド使い捨てペン

- 再利用可能/スマートペン

- ポンプ式基礎インスリン投与

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Biocon Biologics Ltd

- Biosidus S.A.

- Bioton S.A.

- Eli Lilly and Company

- Emcure Pharmaceuticals Ltd.

- Gan & Lee Pharmaceuticals

- Gedeon Richter Plc

- Geropharm

- Lupin Limited

- Novo Nordisk A/S

- Pfizer Inc.

- Sanofi S.A.

- SEDICO Pharmaceutical Co.

- Tonghua Dongbao

- Viatris Inc.

- Wanbang Biopharma

- Wockhardt Ltd

- Zhuhai United Laboratories Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日