ヒト遺伝子組換えインスリン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Human Recombinant Insulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852076

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

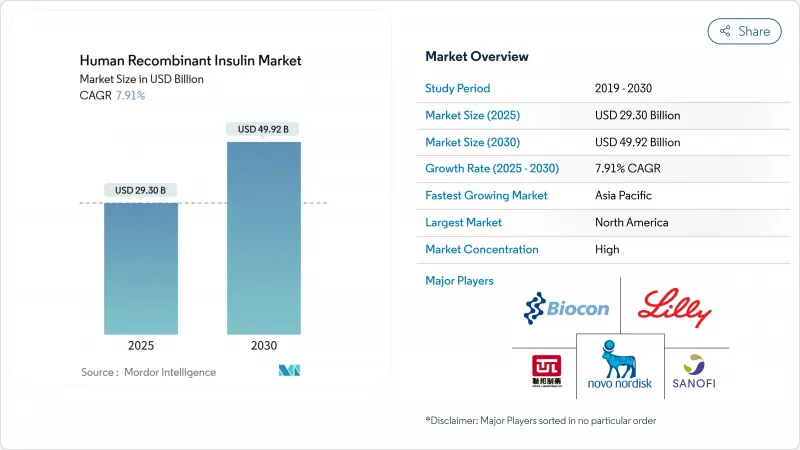

ヒト遺伝子組換えインスリンの市場規模は2025年に293億米ドルとなり、2030年には499億2,000万米ドルに達すると予測され、CAGRは7.91%で推移します。

GLP-1受容体作動薬やバイオシミラーによって治療法の選択肢が変わっても、インスリンが数億人の血糖コントロールの基幹薬であることに変わりはないため、需要の拡大は続いています。世界保健機関(WHO)の報告によれば、糖尿病患者数は世界で8億人を超え、1990年の4倍となっています。ノボノルディスクとイーライリリーは、2030年までに稼働を開始する予定の米国工場に、合わせて130億米ドルを超える資金を投じています。一方、償還制度の拡大、新しいバイオシミラーの登場、コネクテッドペンや自動ポンプなどのデバイスの革新により、競争は常に流動的です。

世界のヒト遺伝子組換えインスリン市場の動向と洞察

世界的な糖尿病罹患率の上昇

糖尿病罹患率は8億人以上に急増し、医療システムの能力を根本的に引き伸ばすとともに、インスリンに対する長期的な需要を確固たるものにしています。2型糖尿病の有病率は、座りがちなライフスタイルと食生活の変化が集中する、都市化が進むアジアと中東の経済圏で最も急速に増加しています。治療アドヒアランスが向上するにつれ、インスリン治療は一般的に疾患進行の早い段階から開始されるため、投与量は増加します。インスリンの予測可能な生涯使用という性質が、現在進行中の数十億米ドル規模の工場投資を支えています。このような製造の増強は、供給の安定性を強化し、拡大する患者基盤に対応できるようリーダーを位置づけることになります。

国家償還プログラムの拡大

手ごろな価格への取り組みは、台数の増加に直結します。米国では、メディケアパートDの月額上限が2026年に35ドルに引き上げられ、数百万人の高齢者にとっての障壁であった価格が解消されます。欧州の支払者は、費用対効果の閾値を引き締めつつも、バイオシミラーの優先処方枠を与えることで、アクセスを拡大しています。2026年に予定されているインドの生産連動インセンティブ制度は、糖尿病治療薬の現地生産に報いることで、産業政策と患者アクセスの目標をミックスしています。これらの措置は、総体として治療対象者を拡大し、フォーミュラリー内のブランド選択力学を変化させる。

厳しい世界的価格統制

アフォーダビリティの義務化は利幅を縮小させ、研究開発予算を振り向ける可能性があります。米国ではインフレ抑制法によりインスリン製剤の薬価に上限が設けられ、2026年1月からトレシーバとフィアスプの薬価が70%引き下げられることになりました。欧州では現在、すべての糖尿病治療薬が費用対効果のベンチマークに照らして評価され、プレミアム類似薬が予算保有者の監視下に置かれています。中国の数量ベースの調達スキームは、落札者に大幅な値引きを強います。これらの政策を総合すると、メーカー各社は価格の引き上げよりも、生産効率やポートフォリオ・ミックスにおける節約を求めることになります。

セグメント分析

プレミックス型ヒトインスリンは、1日当たりの注射回数が減るという期待から、2025~2030年のCAGRが9.45%となり、飛躍的な成長を遂げます。短時間作用型製剤は、食事時の血糖コントロールに重要な役割を果たすため、2024年においても38.45%と最大のスライスを維持しており、ヒト遺伝子組換えインスリン市場を支えています。中間作用型製剤は臨床的価値は高いもの、1本のペンで基礎作用とボーラス作用を併せ持つ新しい配合剤による代替リスクに直面しています。

ヒト遺伝子組換えインスリン市場は、シンプルなレジメンを求める患者の要望に応え、生理的プロファイルをよりよく模倣した二相性比の改良を企業に促しています。生産能力の配分も成長を形作る:ノボ・ノルディスクがレベミルの生産中止を選択したことで、より高価値の類似薬のためのタンクが空いたが、これはレガシー部門が需要だけでは判断できないほど急速に縮小する可能性を示唆しています。また、中国のインスリン製剤イコデック(icodec)に対する承認は、ベネフィットとリスク許容度の地域的な乖離を示すものです。

ヒュムリンの2024年の売上は31.45%であり、数十年にわたる処方の定着が反映されています。しかし、サノフィのインスマンは、新興市場でのターゲット価格設定とバイオシミラーラインの拡大により、CAGR 9.66%と、より速い軌道に乗っています。ノボリンは幅広い小売販売網を活用しているが、支払者の共感を得るイノベーションのフックでは遅れをとっています。

特許切れでバイオシミラーへの圧力が加速。オリジネーターは「アンブレラ」戦略を採用:イーライリリーはノーブランドのリスプロを定価の半額で発売し、シェア低下を食い止めると同時に、ブランドSKUのリベートフローを保護しました。欧州では、複数のグラルギン・バイオシミラーが共存し、オリジネーターの定価は下落したが、リベート後の正味価格は不透明なままです。このように、ヒト遺伝子組換えインスリン市場は、リスト価格と実際の取引経済がいかに乖離しているかを示しています。

地域分析

北米は2024年の売上高の42.45%を占め、包括的な保険適用と次世代デリバリーシステムの急速な導入に牽引されました。2026年発効のメディケア35米ドル上限は、ヒト遺伝子組換えインスリン市場の需要継続性をさらに確実なものにすると思われます。メーカーは現地での供給を強化する:ノボノルディスクのノースカロライナ工場とイーライリリーのインディアナ工場は、合計で700万平方フィートを超える製剤・充填仕上げ能力を追加します。

アジア太平洋地域は、2030年までのCAGRが最速の8.76%となります。中国は世界最大の糖尿病人口を擁し、最近、優先医薬品の規制審査スケジュールが前倒しされました。国内製造への優遇措置は、多国籍企業と国内企業の双方に工場建設を促し、コスト競争を激化させる。インドのインセンティブ・プログラムも同様に国内生産を促進し、同国を地域的な輸出ハブとして位置づけ、ヒト遺伝子組換えインスリンの市場リーチを拡大する可能性があります。

欧州は、成熟しつつも進化する環境を示しています。医療技術評価機関が相対的な費用対効果を精査することで、バイオシミラーに追い風が吹き、価格インフレが抑制されます。EMAのガイドラインは2024年に更新され、治療法の選択に経済的配慮が組み込まれ、処方者は臨床効果を損なうことなく低価格の選択肢を選ぶようになりました。価格数量契約は依然として一般的で、オリジネーターの値引き戦略がバイオシミラーの優位性をある程度抑えています。

中東・アフリカと南米は、小幅ながら増加傾向にあります。アフリカでは最近、プール調達の試験運用が行われ、サプライヤーのマージンを圧迫しているもの、1バイアルあたりのコストは2桁低下しました。冷蔵倉庫へのインフラ投資は極めて重要で、コールドチェーンが機能不全に陥ると、成長の可能性を阻む断続的な在庫切れが発生します。これらの地域での成功は、適応性のある流通モデルと、安定供給を保証する地域密着型の付加価値サービスにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病有病率の上昇

- 拡大する国の償還プログラム

- バイオシミラーインスリンの採用拡大

- バイオ製造施設の現地化

- 酵母発酵効率の技術的進歩

- 新興国における戦略的プール調達

- 市場抑制要因

- 厳しい世界的価格統制

- 冷蔵倉庫におけるサプライチェーンの脆弱性

- 生物製剤製造の複雑さによる高い参入障壁

- 持続性プラスミドDNA生産のボトルネック

- 規制情勢

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤タイプ別

- 短時間作用型ヒトインスリン

- 中間作用型ヒトインスリン

- プレミックスヒトインスリン

- ブランド別

- ハムリン

- インスマン

- ノボリン

- その他のブランド

- デリバリー・デバイス別

- バイアル&シリンジ

- インスリンペン(再利用可能&使い捨て)

- インスリンポンプ&パッチポンプ

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院&クリニック

- 在宅介護/自己管理

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Eli Lilly And Company

- Sanofi S.A.

- Biocon Ltd

- Bioton S.A.

- Gan & Lee Pharmaceuticals

- Julphar Gulf Pharmaceutical Industries

- Zhuhai United Laboratories Co., Ltd.

- Tonghua Dongbao Pharmaceutical

- Wockhardt Ltd

- Aspen Pharmacare

- Sandoz(Novartis)

- Ypsomed AG

- Dongfeng Biologics

- Civica Rx

- MannKind Corporation

- Adocia

- Biopharmax

- Oramed Pharmaceuticals

- Hanmi Pharm

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日