インスリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

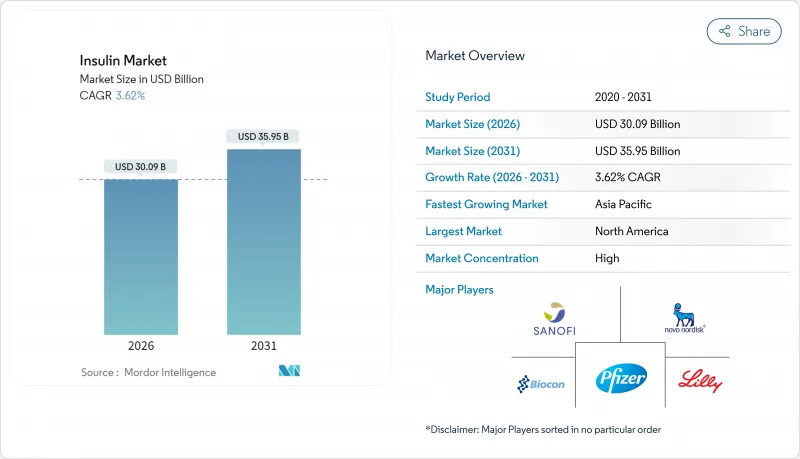

インスリン市場は、2025年の290億4,000万米ドルから2026年には300億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.62%で推移し、2031年までに359億5,000万米ドルに達すると予測されています。

需要は、糖尿病有病率の着実な上昇、償還範囲の拡大、および長時間作用型・非侵襲型製剤における継続的な革新によって支えられています。同時に、バイオシミラーへのアクセス拡大が価格上昇を抑制する一方、次世代の投与システムが処方医と患者の選択肢を拡大しています。インクレチン系治療薬との競合により需要は若干減少傾向にありますが、メーカー各社は週1回投与の基礎インスリン製剤、血糖応答型プラットフォーム、大規模な生産能力拡張によってこれを相殺しています。これらの要因が相まって、インスリン市場は成熟しつつも堅調さを維持しており、販売量の漸増、製品構成の多様化、技術内容の高度化が特徴となっています。

世界のインスリン市場動向と洞察

糖尿病有病率の増加

世界の糖尿病有病率は、2021年の5億3,660万人から2045年までに7億8,320万人へ46%増加すると予測されており、インスリン療法の基盤需要を持続させる見込みです。中国単独でも2023年に2億3,300万人の症例が報告され、有病率は15.9%に迫っており、アンメットニーズの規模を浮き彫りにしています。都市化、高齢化、BMIの上昇が相まって、特に新興市場においてインスリン依存人口を拡大させています。これらの市場では、疾患の進行が高所得国と同様の傾向を示しつつあります。既に高BMIは2型糖尿病関連の障害調整生存年(DALY)の半数以上を占めており、薬物による血糖コントロールへの依存が継続することを示唆しています。経口糖尿病治療薬から基礎・追加療法(ベース・ボーラス療法)への臨床的移行は、代替療法が初期段階の患者を獲得する中でも、インスリン使用量の増加を保証します。

政府主導の認知向上プログラムの拡大

各国で展開されるキャンペーンにより、診断と治療開始が加速しています。中国の「全国数量集中調達」によるインスリン一括入札は、価格を引き下げつつ公立病院全体での治療普及を促進しました。インドのバイオシミラーインスリン導入施策も同様に、実証済みの同等性を有する代替可能製品を優先することで、政策が経済的障壁を解消し得ることを示しています。WHOの事前認証プロセスは、品質保証されたインスリン選択肢の幅を広げ、低・中所得国に検証済みの調達経路を提供しています。こうしたプログラムは好循環を生み出します。早期発見が処方量を増加させ、それが規模の経済とさらなる価格低下を促進し、患者のアクセス拡大につながるのです。

厳格な規制承認プロセス

複雑で高コストな承認プロセスは、新規インスリン及びバイオシミラーの市場参入を遅らせます。米国FDAが2024年に発行したインスリン・イコデックに関する完全回答書は、製造工程の検証不足を指摘し、後期開発段階の製品さえも停滞させる可能性を示しました。バイオシミラー開発企業は依然として、分子あたり1億米ドルを超える膨大な費用を要する比較臨床試験プログラムを実施する必要があり、これは中小企業にとって過大な障壁となっています。WHOの世界の事前認証では、多様な集団における追加の生物学的同等性データが要求され、さらにタイムラインが延長されます。その結果、複数の管轄区域にわたる品質要件をナビゲートできる既存企業に市場支配力が集中したままであり、短期的には価格競争と患者の選択肢が制限されることになります。

セグメント分析

2025年時点で、長時間作用型アナログ製剤はインスリン市場シェアの45.92%を占め、あらゆる糖尿病タイプにおける基礎療法の基盤となっています。週1回投与製剤の継続的な普及により、このカテゴリーの患者利便性はさらに高まる見込みです。速効型およびプレミックスセグメントでは、FDA初の承認バイオシミラーであるメリログ(Merilog)とカースティ(Kirsty)による穏やかな競合が生じており、米国840万人のインスリン使用者へのアクセス拡大が図られています。一方、超速効型吸入製剤は、針を使わない投与法へのユーザーの嗜好に後押しされ、2031年までCAGR5.18%で成長を牽引すると予測されています。二重持続性化学を模索するパイプラインプログラムは、将来的には注射頻度を月1回に削減し、服薬遵守率を向上させ、競合圧力にもかかわらず基礎療法製品の持続的な重要性を位置づける可能性があります。

これと並行して、血糖値に反応する調査は、生体活性をリアルタイムで調節する「スマート」インスリンの開発へと進展しており、低血糖症の発生をほぼ根絶する可能性を秘めています。バイオシミラーの活動は依然として欧州で最も活発であり、合理化された入札システムが製造効率を高める供給業者に報いる仕組みとなっています。このような競合とデバイスのアップグレードが相まって、価値創造は分子の差別化から、製剤とデバイスの統合されたエコシステムへと着実に移行しつつあります。

地域別分析

北米は2025年、堅調な保険適用範囲とプレミアムアナログの早期採用により、世界収益の41.78%を占めました。ただし、メディケアの自己負担上限額35米ドルは製造業者の価格設定の幅を狭めており、業務効率化と差別化された価値提案が求められています。米国における生産能力拡張(ノボノルディスク社の41億米ドル規模ノースカロライナ工場、イーライリリー社の90億米ドル規模インディアナ複合施設)は、短期的なバイオシミラーやGLP-1競合の存在にもかかわらず、長期的な市場への確信を示しています。一方カナダでは、動物由来製品の段階的廃止と現代的なアナログ製品の採用が進み、北米地域が高純度組換え供給源へ転換していることを裏付けています。

欧州は成熟しつつも活気ある市場であり、バイオシミラーの浸透と価値ベースの購買が価格抑制を促しています。バイオシミラー参入後、28カ国におけるインスリングラルギンの平均価格は20%以上下落し、支払者の交渉力を示しました。週単位基礎インスリン「アウィクリ(イコデク)」の承認やAIDシステムのCEマーク拡大は、次世代治療法の早期実証の場としての同地域の位置付けを明確にしています。しかしながら、2025年のフィアースプ・ポンプカート不足に代表されるサプライチェーンの混乱は、特殊カートリッジ形式の脆弱性を露呈し、製造拠点の多様化の必要性を浮き彫りにしております。バイオシミラーの規制簡素化が実現すれば、開発サイクルの短縮と2026年以降の競合激化が予想されます。

アジア太平洋地域は2031年までCAGR4.43%で最も急速に成長する地域であり、糖尿病罹患率の上昇、都市型ライフスタイルへの移行、政策主導の価格抑制策がこれを牽引しています。中国の数量ベース調達制度は全国入札でインスリン価格を最大48%引き下げ、数百万の新規ユーザーへのアクセスを拡大しました。インドは国内のバイオシミラー生産能力を活用し、従来アナログ製品で十分な供給が得られなかった地方地域をカバーしています。多国籍企業は、サノフィの北京複合施設やノボノルディスクの天津拡張計画に見られるように、現地での充填・包装提携と新規工場建設を組み合わせ、成長クラスターに近い供給拠点を確立しています。コールドチェーンインフラの不足や地域間の償還格差は課題として残るもの、物流専門企業や遠隔医療プラットフォームにとっての機会も生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病有病率の増加

- 政府による啓発プログラムの拡大

- 償還対象範囲の拡大

- インスリン投与技術における進歩

- バイオシミラーインスリンの導入拡大

- 第二都市圏における需要の拡大

- 市場抑制要因

- 厳格な規制承認プロセス

- 価格統制政策と競争入札

- コールドチェーン物流におけるサプライチェーンの脆弱性

- インクレチン系薬剤への治療法シフト

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 速効型インスリン

- インスリン・リスプロ

- インスリンアスパルト

- インスリングルリシン

- テクノスフィアインスリン

- 長時間作用型インスリン

- インスリンデテミル

- インスリングラルギン(先発医薬品)

- インスリングラルギン-Yfgn(バイオシミラー)

- インスリンデグルデック

- 配合インスリン/プレミックスインスリン

- NPH/レギュラー

- プロタミン/リスプロ

- プロタミン/アスパルト

- バイオシミラーインスリン(横断的)

- その他の製品タイプ

- 速効型インスリン

- 用途別

- 1型糖尿病

- 2型糖尿病

- 投与デバイス別

- ペン

- ポンプリザーバー

- バイアル及び注射器

- ジェット/パッチ/吸入器

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Eli Lilly And Company

- Sanofi

- Biocon Biologics

- Wockhardt

- Pfizer Inc.

- Tonghua Dongbao

- Gan & Lee Pharmaceutical

- Julphar

- Sedico Pharmaceutical

- Ypsomed AG

- Insulet Corporation

- Medtronic Plc(MiniMed)

- Terumo Corp.

- Becton Dickinson & Co.

- Adocia SA

- Bioton SA

- Hikma Pharmaceuticals

- Novo Nordisk Pharmatech

- Jiangsu Wanbang Biopharma

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日