アジア太平洋の航空機製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Aviation Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063411

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

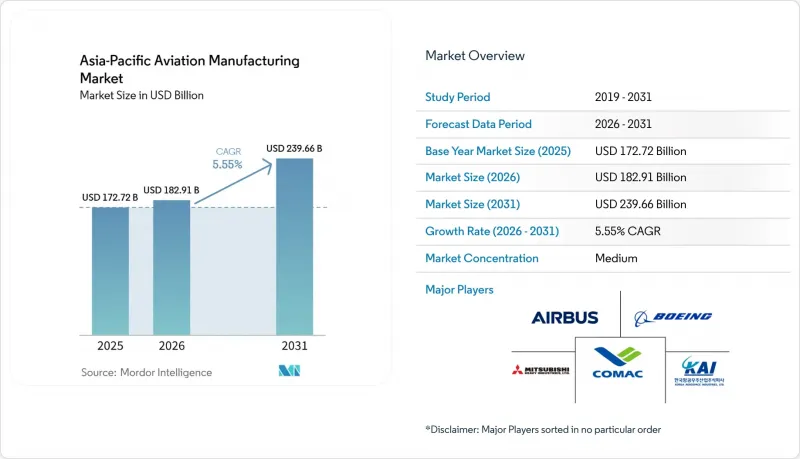

Mordor Intelligenceによると、アジア太平洋地域の航空機製造市場規模は、2025年の1,727億2,000万米ドルから2026年には1,829億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.55%で推移し、2031年までに2,396億6,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(民間航空、軍用航空、一般航空)、コンポーネント(機体構造、推進システム、アビオニクスおよび飛行制御システム、客室および内装モジュールなど)、材料(アルミニウム合金、炭素繊維複合材など)、および地域(中国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の航空機製造市場の動向とインサイト

民間航空旅行の回復がOEMの受注残を押し上げる

2025年、アジア太平洋地域の航空会社は旅客キロメートル収入が前年比9.3%増となり、世界の他の地域を上回り、単通路機の着実な生産を裏付ける結果となりました。エアバスは2024年の766機に続き、2025年には793機を納入し、航空各社が運航能力を回復させたことで、単通路機の納入の大部分がアジア太平洋地域の航空会社に向けられました。ボーイングは、成長と更新需要の両方が支える形で、同地域における大規模な調達が続くと予測しています。インドの航空会社は、A320neoファミリー全体の納入枠を確保した主要な契約を基盤に、受注残を拡大し続けており、その受注残は次の10年にまで及んでいます。搭乗率の回復と納入枠の制約が相まって、受注残は堅調に推移しており、特定の仕様の価格決定力を強化しています。

アジア太平洋地域のLCCによるナローボディ機受注の急増

LCC(格安航空会社)は、単通路機の経済性を活かした高頻度の直行路線を優先することで、南アジアおよび東南アジア内の旅客輸送構造を一新しました。A320neoおよびB737 MAXファミリーは、燃料消費量と座席当たりの整備コストを低減します。これはLCCの稼働率目標と合致し、便数の多い国内線および地域路線におけるキャッシュコストの状況を改善します。インドや東南アジアの主要LCCにおける機材の拡大は、1日あたりのブロック時間が延びるにつれて、着陸装置、ブレーキ、アビオニクス用スペアパーツへの需要も高めています。新型機による運航コストの削減と信頼性の向上により、地方都市間の接続性がより現実的なものとなり、空港インフラがまだ整備途上にある中でも、追加発注を支えています。調達ペースは依然としてエンジンの供給状況や整備工場の稼働能力に左右されていますが、ナローボディ機の構造的な需要は、アジア太平洋地域の航空機製造市場を支え続けています。

慢性的なLEAPおよびPW-GTFエンジンの供給不足

プラット・アンド・ホイットニー社のPW1100Gエンジンにおける粉末金属の異常に関連する点検は、引き続き航空機の運航停止を引き起こし、機体の稼働率を制約しています。同社は、是正措置の長期化と多額の現金コストが発生することを示唆しています。航空各社は、運航停止に伴う損失を報告しており、OEMのサポートパッケージには、現行の点検体制下における補償額および修理費用の規模が反映されています。CFMのLEAPシリーズも、独自の生産能力の制約や整備工場への持ち込み圧力に直面しており、これにより整備期間の長期化が続いており、スケジュールを維持するためにはより多くの予備部品の確保が必要となっています。これらの逆風により、新型ナローボディ機の短期的な納入計画は頭打ちとなり、旧型機の退役が遅れているため、支出はメンテナンスや部品の寿命延長へとシフトしています。したがって、アジア太平洋地域の航空機製造市場は、短期的な販売数量よりも信頼性とアフターマーケットへの対応を優先する、より厳しい供給状況の中で成長しています。

セグメント分析

2025年時点で、民間航空はアジア太平洋地域の航空機製造市場規模の59.76%を占めており、これは地域ごとの製造スケジュールにおけるナローボディ機プログラムの比重を反映しています。軍事航空は、各国政府が長期的な戦力整備のニーズに沿った戦闘機、輸送機、回転翼機の調達パイプラインを確立しているため、2031年までにCAGR7.76%で拡大すると予測されています。民間航空分野では、一般的な飛行距離の長さと、国内線および地域路線における高頻度運航の経済性から、単通路機プログラムが依然として中核を成しています。広胴機の構成比は、長距離需要が広胴機の活用を支える地域に集中しており、北東アジアの航空会社やオセアニアの運航事業者は、大陸間ネットワーク向けに着実な導入を維持しています。

防衛分野の近代化により、軍事セグメントには長期的な見通しが立っています。これは、プラットフォームの更新や機体数の拡大が長年にわたって段階的に行われるためです。空軍が多用途戦闘機の更新や、哨戒・輸送任務用の専用機の導入を進める中、金属、複合材料、航空電子機器、アクチュエータなどのサプライヤーは、プラットフォーム間の共通性から恩恵を受けています。民間分野では、予測可能な飛行時間プロファイルと、新型エンジンオプションによる運航経済性の向上により、ナローボディ機の優位性が維持されています。アジア太平洋地域の航空機製造業界は、防衛分野の安定性に依拠して民間分野の変動を緩和することで、これらのサイクルをバランスさせ続けています。一方、ビジネス航空および一般航空の漸進的な成長は、下流の需要に多様性をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間航空需要の回復がOEMの受注残を押し上げる

- アジア太平洋地域の格安航空会社によるナローボディ機の受注急増

- 政府による相殺措置/現地調達義務

- SAF対応生産ラインの地域的な推進

- 中国、日本、オーストラリアにおける積層造形ハブ

- ASEANの防衛近代化がデュアルユース工場の建設を加速させている

- 市場抑制要因

- 慢性的なLEAPおよびPW-GTFエンジンの供給不足

- 複合材積層および自動化における熟練労働力の不足

- COMAC、KAI、HALの機種における二国間認証の長期化

- サプライヤーにおけるサイバーセキュリティおよびITARコンプライアンスコストの急増

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 軍用航空

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般航空

- ビジネスジェット

- ターボプロップ機

- ピストン機

- ヘリコプター

- 商用航空

- コンポーネント別

- 機体構造

- 推進システム

- 航空電子機器および飛行制御システム

- キャビンおよびインテリアモジュール

- 着陸装置および作動装置

- その他のコンポーネント

- 素材別

- アルミニウム合金

- 炭素繊維複合材料

- チタン合金

- 高張力鋼

- その他の素材

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Commercial Aircraft Corporation of China, Ltd.(COMAC)

- Mitsubishi Heavy Industries, Ltd.

- Hindustan Aeronautics Ltd.

- Korea Aerospace Industries, Ltd.

- Kawasaki Heavy Industries, Ltd.

- AVIC SAC Commercial Aircraft Company Ltd.(Aviation Industry Corporation of China)

- Safran SA

- Singapore Technologies Engineering Ltd.

- TATA Advanced Systems Ltd

- Eaton Corporation plc

- GKN Aerospace Services Limited(Melrose Industries plc)

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日