航空機製造:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Aviation Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

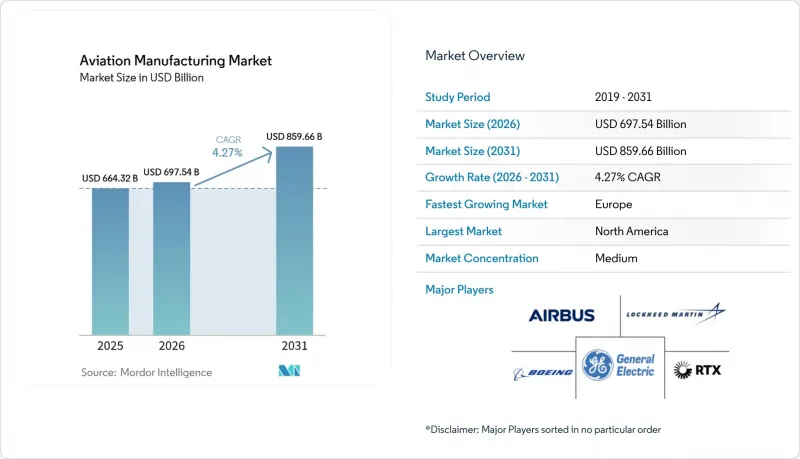

Mordor Intelligenceによると、航空機製造市場の規模は、2025年の6,643億2,000万米ドルから2026年には6,975億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.27%で推移し、2031年までに8,596億6,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(民間航空、軍用航空、一般航空)、コンポーネント(機体構造、推進システム、アビオニクスおよび飛行制御システム、キャビンおよびインテリアモジュールなど)、材料(アルミニウム合金、炭素繊維複合材など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機製造市場の動向とインサイト

民間航空旅行の回復と機材の拡充

2024年12月までに、世界の旅客輸送量は2019年水準の94.10%まで回復し、これにより航空各社は、より厳しい排出規制を満たしつつエネルギーコストのリスクを低減できる、新型の燃費効率に優れたジェット機への機材更新を加速させています。航空会社は、B737 MAXやA320neoなどのナローボディ機を好んで採用しており、航空機の稼働率を高め、単位コストを圧縮する高頻度の直行便ネットワークを活用しています。格安航空会社(LCC)は、地方都市への路線拡大を続けており、需要の少ない路線に適した100~220席級の機体に対する需要をさらに高めています。今後10年間を通じて納入枠は逼迫した状態が続く見込みであり、これにより主要メーカーの価格決定力が維持されるでしょう。こうした動向が相まって、航空機製造市場の短期的な成長軌道を後押ししています。

防衛分野の艦隊近代化プログラム

2024会計年度の米国予算では、航空機調達に614億米ドルが割り当てられました。これは12%の増加であり、空軍戦力の整備に対する超党派的な支持が持続していることを示しています。欧州の「未来戦闘航空システム(FCAS)」などのイニシアチブでは、80億ユーロ(93億6,000万米ドル)が共同研究開発に投入されており、ステルス技術、センサーフュージョン、無人機連携能力の向上を通じて、プラットフォームの複雑性とアフターマーケットの価値を高めています。アジア太平洋地域の同盟国は、変化する安全保障上の脅威に対抗するため、多用途戦闘機や海上哨戒機の購入を加速させています。近代化は新機体の導入にとどまらず、機体寿命を延ばし、ティア1およびティア2サプライヤーの収益源を多様化する、機体中盤期のアビオニクス、電子戦(EW)、推進システムのアップグレードにまで及んでいます。防衛分野への貢献は戦略的な緩衝材となり、民間航空機の景気後退期においても航空機製造市場を安定させています。

航空宇宙用原材料価格の変動

エネルギー不足による製錬制約を背景に、2024年のアルミニウム現物価格は23%上昇しました。一方、制裁措置によりロシアからの輸出が途絶えたことで、チタンの供給は逼迫しました。主要請負業者は長期ヘッジを活用していますが、中小のティア2ベンダーは利益率の圧迫に直面しており、統合や撤退を余儀なくされています。OEM各社は、デュアルソーシング、スクラップリサイクルのループ、および構造的に可能な箇所に複合材料を統合することで高価な金属の使用を削減する設計変更といった対策で対応しています。動的な契約価格上昇条項が標準化されつつありますが、持続的な価格変動は依然として航空機製造市場の短期的な成長を阻害しています。

セグメント分析

2025年、民間航空は航空機製造市場シェアの55.38%を維持し、国際旅行の逆風が続く中でもその優位性を示しました。航空各社は、B737 MAXやA320neoといったナローボディ機を好んでおり、これらはポイント・ツー・ポイント路線で高い稼働率を実現しています。一方、Eコマースの拡大により貨物収益が向上する中、貨物機への改造は事業の強靭性を高めています。エンジンや航空機構造部品をめぐるサプライチェーンの逼迫が月間生産量を抑制し続けており、ボーイングは品質管理を強化し、スケジュール上のリスクを低減するため、スピリット・エアロシステムズを統合しました。航空各社が運航能力の柔軟性を重視しているため、ワイドボディ機の需要は依然として低調ですが、スコープ条項の緩和により、大型のリージョナルジェット機が幹線路線に進出できるようになり、二次OEMメーカーの生産規模が拡大しています。B737 MAXの再認証後に規制当局による監視が強化されたことで、開発スケジュールは長期化していますが、より厳格な検証プロトコルを通じて運航会社の信頼は高まっています。

軍事航空分野は、東欧、インド太平洋、中東における地政学的緊張が高まる中、多用途性を重視した艦隊近代化の動きが加速し、2031年までCAGR6.79%で拡大すると予測されています。生涯価値が4,000億米ドルを超えるF-35のようなプログラムは、複合材構造、デジタル飛行制御システム、および民間プラットフォーム由来の低燃費エンジンを、ステルス技術や電子戦用途へと応用し、空軍戦術の概念を再定義しています。「未来戦闘航空システム(FCAS)」に代表される国際協力により、研究開発の負担が分散され、パートナー各国における国内産業の参画が定着しています。給油機や輸送機を含む非戦闘資産については、兵站のレジリエンスが戦略的優先事項となるにつれ、着実な調達が進んでいます。同時に、輸出信用支援により、主要請負業者は国内での成功を海外への軍事販売へと転換できるようになります。民間ジェット機の生産量と加速する防衛分野の受注残により、航空機タイプセグメントは、今後10年間にわたる航空機製造市場の成長を牽引する二大原動力となるでしょう。

地域別分析

北米は2025年に航空機製造市場シェアの40.82%を占め、ボーイングの規模、広範な防衛請負業者ネットワーク、そして堅調なMRO(整備・修理・オーバーホール)能力に支えられています。連邦政府の輸出信用制度や対外軍事販売のパイプラインが国際的な展開を促進する一方、国内への生産回帰(リショアリング)を後押しするインセンティブが部品の現地調達を支援しています。カナダは、競争の激化にもかかわらず忠実な顧客基盤を維持しているボンバルディアのプログラムを筆頭に、リージョナル機やビジネスジェットにおいてニッチな強みを発揮しています。

欧州では、エアバスが単通路機の組立ラインを拡大し、EUの戦略的自律性政策が研究開発資金を国内サプライヤーに誘導することで、2031年までCAGR5.92%を記録すると予測されています。FCAS(未来戦闘航空システム)のような共同防衛プラットフォームは、国境を越えた技術交流を促進し、産業統合を深めています。ドイツのエンジン技術、フランスのアビオニクス専門知識、イタリアの航空構造物への特化が相まって、地域の自給自足を強化しています。英国は、ブレグジット後の規制の相違に対応しつつ、世界の供給網を活用しています。

アジア太平洋地域は、可処分所得の増加、空港容量の拡大、および航空産業支援の政府政策に牽引され、絶対的な需要成長において最もダイナミックな伸びを示しています。中国の国内ネットワーク拡大がナローボディ機の大規模な受注を支える一方、インドの航空各社は多額の受注残を確保しており、インド亜大陸は将来の組立拠点としての地位を確立しつつあります。日本と韓国は高付加価値のサブシステム輸出を維持し、シンガポールは地域におけるMRO(整備・修理・オーバーホール)分野でのリーダーシップを強固なものにしています。一方、中東の湾岸航空会社は、地理的な要衝という立地を活かし、長距離用ワイドボディ機を購入するとともに、より広範な航空機製造市場のエコシステムに組み込まれる現地のオーバーホールセンターへの投資を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間航空旅行の回復と機材の拡充

- 低燃費の次世代航空機に対する持続的な需要

- 防衛分野の艦隊近代化プログラム

- 新興国航空会社の機材増強

- 構造部品における積層造形の採用

- 米国・EUにおけるサプライチェーンの国内回帰促進策

- 市場抑制要因

- 航空宇宙用原材料価格の変動

- 長い認証および規制遵守のサイクル

- 高度な機械加工分野における熟練労働者の不足

- デジタル化された生産ラインにおけるサイバーセキュリティコンプライアンスコストの増加

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 軍用航空

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般航空

- ビジネスジェット

- ターボプロップ機

- ピストン機

- ヘリコプター

- 商用航空

- コンポーネント別

- 機体構造

- 推進システム

- 航空電子機器および飛行制御システム

- キャビンおよびインテリアモジュール

- 着陸装置および作動装置

- その他のコンポーネント

- 素材別

- アルミニウム合金

- 炭素繊維複合材料

- チタン合金

- 高張力鋼

- その他の素材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Lockheed Martin Corporation

- RTX Corporation

- General Electric Company

- Rolls-Royce Holdings plc

- Safran SA

- Northrop Grumman Corporation

- Embraer S.A.

- Leonardo S.p.A.

- Bombardier Inc.

- Saab AB

- Mitsubishi Heavy Industries, Ltd.

- Hindustan Aeronautics Ltd.

- Kawasaki Heavy Industries, Ltd.

- AVIC SAC Commercial Aircraft Company Ltd.(Aviation Industry Corporation of China)

- Israel Aerospace Industries Ltd.

- Korea Aerospace Industries, Ltd.

- GKN Aerospace Services Limited(Melrose Industries plc)

- Eaton Corporation plc

- Parker-Hannifin Corporation

- Honeywell International Inc.

- Singapore Technologies Engineering Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日