北米の航空製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Aviation Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063409

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

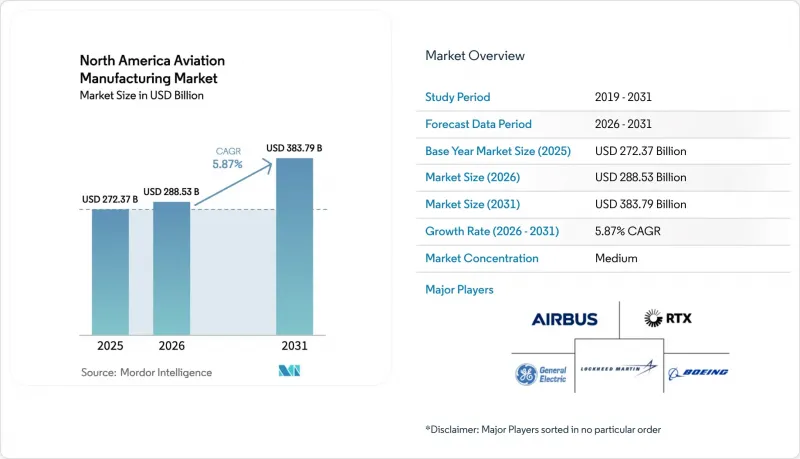

Mordor Intelligenceによると、北米の航空機製造市場規模は、2025年の2,723億7,000万米ドルから2026年には2,885億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.87%で推移し、2031年までに3,837億3,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(民間航空、軍用航空、一般航空)、コンポーネント(機体構造、推進システム、アビオニクスおよび飛行制御システムなど)、材料(アルミニウム合金、炭素繊維複合材、チタン合金など)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米航空機製造市場の動向とインサイト

旅客数の回復が供給能力の拡大を牽引

北米における航空需要は、同地域の空港や航空会社が着実な旅客数の増加に合わせて供給能力を調整していることから、数年間にわたる回復基調にあります。国際空港評議会(ACI)は、2025年に同地域の旅客数が21億人に達すると予測しており、2054年までの長期平均旅客成長率を年率2.3%と見込んでいます。これにより、ナローボディ機、ワイドボディ機、およびリージョナル機を含む全機体の新規航空機に対する需要が維持されます。OEM各社の見通しによれば、現在の航空機の相当な割合が今後20年間で更新される見込みであり、機体更新の動向がこの需要をさらに後押ししています。これにより、北米の航空機製造市場における複数プログラムにわたる生産の安定性が支えられています。ボーイング社は、今後20年間で2万1,100機の代替需要と2万2,500機の新規需要が見込まれると予測しており、世界の機体数は現在の2万7,150機から2044年までに4万9,640機へと増加すると予想されています。航空各社は、顧客の期待とコスト目標を満たすため、燃料効率と客室のアップグレードを優先しており、これが次世代プラットフォームへの受注につながっています。路線計画と航空機利用率の継続的な改善により、更新サイクルを超えた持続的な受注が支えられています。サプライヤーが機体構造、エンジン、アビオニクス、内装の各分野で長期契約を獲得していることから、北米の航空機製造市場はこの需要環境の恩恵を受けています。

超党派インフラ法が資本プロジェクトを加速

超党派インフラ法は、空港の近代化に向けた複数年にわたる基盤を提供しており、これにより北米航空製造市場で生産される機器やシステムへの需要が高まっています。FAAは2025年10月にインフラ助成金の第5次交付を行い、同法の空港プログラムに基づくこれまでの助成総額は数十億米ドルに達し、滑走路、誘導路、ターミナル、および飛行場システムを対象としています。これらのプログラムは、鉄、鋼、および製造製品の国内調達を重視しており、北米のサプライヤーを優遇し、地域内での付加価値創出を維持しています。助成金のサイクルに連動した短い実施期間により、調達および設置のスケジュールが圧縮され、ジェットブリッジ、手荷物システム、電源装置、照明のメーカーにおける工場の稼働率が向上します。段階的な資本計画を推進する空港は、メーカー、インテグレーター、サービスプロバイダーに対して数年にわたる見通しを提供します。プロジェクトが計画段階から建設段階へと移行するにつれ、短期的な需要の押し上げ効果はエアサイド設備および建築システムにおいて最も強く、トレーニング、メンテナンス用工具、認証支援にも波及効果が生じます。

環境許可と地域社会の反対

許可取得の期間の長期化は資本プロジェクトを遅延させ、北米航空製造市場が安定した設備需要の基盤としている容量増強を先送りする可能性があります。2018年から2023年にかけてミネソタ州で報告された優先許可の平均処理期間は、法定目標を大幅に上回っており、大気および水質に関する許可は平均476日を要し、一部の申請では1,000日を超えるケースもありました。審査期間の長期化は追加の資金調達コストを招き、プロジェクトのフェーズ変更を余儀なくされる可能性があります。これにより、メーカーが受注する時期や設置時期が変更されることになります。騒音や地域への影響に関する地域社会からのフィードバックにより、プロジェクトスポンサーは設計や緩和策を調整する必要があり、システムや資材の仕様変更につながる可能性があります。早期のステークホルダーとの連携を計画し、ベースライン調査を迅速に完了させるプロジェクトスポンサーは、審査中の手直しや不備による再審査のリスクを低減できます。承認が迅速に行われることで、調達計画の予測可能性が高まり、これは北米の航空機製造市場におけるサプライヤー全体の工場スケジュールや人員計画にとって重要です。

セグメント分析

2025年には、ナローボディ機の納入増加と長距離路線の回復を背景に、民間航空が59.76%を占め、北米航空製造市場では、機体構造、エンジン、アビオニクス、内装の各分野で安定した業務フローが見られます。同地域の航空会社は、新規納入と並行して、機体の中間寿命改修や客室改装サイクルの準備を進めており、これにより改修(レトロフィット)およびラインフィット(製造ラインでの改修)のチャネルが活発に維持されています。需要の見通しは、旧式機の継続的な更新と総出発便数の持続的な増加を予測する長期予測によって裏付けられており、これがOEMやサプライヤーにとって数年にわたる生産基盤を支えています。また、機体更新に伴い、データ通信(Data Comm)やADS-Bの装備が標準仕様となることで、アビオニクスやコネクティビティのアップグレードも進められており、北米航空製造市場におけるコックピットおよび通信機器プロバイダーへの追加発注につながっています。ワイドボディ機は現在、長距離路線の需要回復に合わせて拡大しており、一方、リージョナルジェットやターボプロップ機は、継続的なアクセス性と柔軟性を確保するため、需要の少ない路線やフィーダーネットワークをターゲットとしています。

軍用航空機市場は、戦闘機、輸送機、回転翼機における複数年にわたる調達により生産が維持されることから、2031年までCAGR7.98%で拡大する見込みであり、北米航空製造市場における軍用航空機の市場規模も、予測期間を通じてこのペースで拡大すると見込まれています。ロッキード・マーティン社は、2025年に過去最多となる191機のF-35の納入を確認し、生産ロット18および19に関する大規模な追加契約を締結しました。これにより、サプライヤーは機体、アビオニクス、資材の生産数量を見通せるようになりました。給油機、輸送機、およびISR(情報・監視・偵察)プラットフォームは、機動および監視任務に不可欠であり、これらが任務特化型システムおよび構造物への需要を支えています。また、大型輸送機や将来の垂直離着陸機(FVL)ソリューションの開発が進むにつれ、軍用回転翼機も近代化の節目を迎えており、これによりトランスミッション、ブレード、およびアビオニクスへの需要が維持されています。防衛投資は、北米航空製造市場における生産の安定した基盤を支え、同地域の民間航空サイクルに対する景気循環の緩衝材としての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 旅客数の回復が輸送能力の拡大を牽引

- 超党派インフラ法により、資本プロジェクトが加速しています

- Eコマース主導の航空貨物ブームが貨物施設を後押し

- eVTOLおよびハイブリッド電気航空機の電動化への準備状況

- 次世代航空交通管理への投資(ADS-B、SWIM)

- サステナブル航空燃料(SAF)の給油インフラの展開

- 市場抑制要因

- 予算の制約とコスト超過

- 環境許可と地域住民の反対

- 建設資材のサプライチェーンにおけるボトルネック

- 空港建設業における熟練労働者の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 軍用航空

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般航空

- ビジネスジェット

- ターボプロップ機

- ピストン機

- ヘリコプター

- 商用航空

- コンポーネント別

- 機体構造

- 推進システム

- 航空電子機器および飛行制御システム

- キャビンおよびインテリアモジュール

- 着陸装置および作動装置

- その他のコンポーネント

- 素材別

- アルミニウム合金

- 炭素繊維複合材料

- チタン合金

- 高張力鋼

- その他の素材

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Lockheed Martin Corporation

- RTX Corporation

- GE Aerospace(General Electric Company)

- Rolls-Royce Holdings plc

- Safran SA

- Leonardo S.p.A.

- Bombardier Inc.

- Mitsubishi Heavy Industries, Ltd.

- Israel Aerospace Industries Ltd.

- GKN Aerospace Services Limited(Melrose Industries plc)

- Eaton Corporation plc

- Parker-Hannifin Corporation

- Honeywell International Inc.

- Singapore Technologies Engineering Ltd.

- Textron Aviation Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日