ハイウェイ運転支援:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Highway Driving Assist - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063265

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

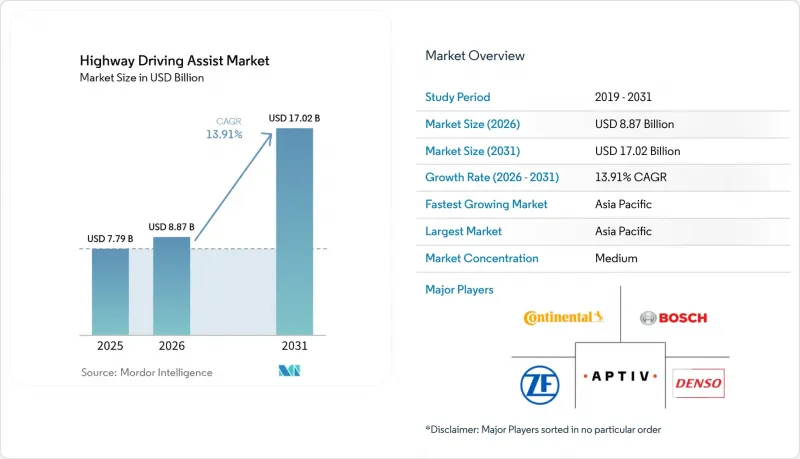

Mordor Intelligenceによると、ハイウェイ運転支援市場の規模は2025年に77億9,000万米ドルと評価され、2026年には88億7,000万米ドルに達し、2031年までに170億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.91%で成長すると見込まれています。

本レポートは、技術別(アダプティブ・クルーズ・コントロール、レーンキープアシストなど)、車種別(乗用車、小型商用車など)、コンポーネント別(センサー、カメラシステム、制御ユニット、ソフトウェア、レーダーシステムなど)、用途別(個人利用、フリート管理、ライドシェアリングサービスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイウェイ運転支援市場の動向と洞察

規制による安全要件とNCAPの基準引き上げ

Euro NCAPは2025年から運転支援システムの格付けを開始し、事実上、レベル2+の機能を主流の車両プログラムに導入することを義務付けました。NHTSAの2024年から2033年までのロードマップも同様の道を辿り、基本となる衝突回避機能のメニューに車線維持支援とアダプティブ・クルーズ・コントロールを追加しています。中国では、工業情報化部(MIIT)が2027年に向けて発表したレベル3の規則案が、ISO 21434およびUNECE R155の要件を反映しており、国ごとのエンジニアリング上の負担を軽減しています。UNECE第29作業部会は、60以上の加盟市場における型式認定を調和させるため、レベル3/4の枠組みを最終調整中です。これらの措置が相まって、ハイウェイ運転支援機能は、単なるオプションの利便性から必須のコンプライアンス項目へと移行し、世界の・バリューチェーン全体における製品計画サイクルが短縮されています。

自動車メーカーによるL2/L2+機能の展開

メーカー各社は、より厳しい規制が施行される前に自社製品ライン全体にレベル2機能を普及させるべく競い合っており、ハイウェイ運転支援機能はプレミアムな特典からショールームの定番装備へと変貌しつつあります。先行して導入したメーカーは、共通プラットフォーム間でのソフトウェアの再利用というメリットを享受でき、設計サイクルを一からやり直すことなく、高級フラッグシップモデルから大量生産されるクロスオーバー車へと迅速に移行することが可能になります。サブスクリプション型ダッシュボードは、どの運転支援機能が最も高いエンゲージメントを集めているかを明らかにし、ステアリングや車間距離の制御動作をリアルタイムで最適化する無線アップデートを導きます。このフィードバックループは、エンジニアリングの優先事項と消費者体験との整合性を高め、ハードウェアの利益率が低下する中で、ブランドが継続的なデジタル収益を確保するのに役立ちます。並行して、標準化された機能セットは保険会社に一貫したテレメトリデータを提供し、割引制度を強化することで、メーカー純正システムの導入率をさらに促進します。

初期システムコストの高さ

センサーの価格が低下したとしても、冗長な演算処理、高精細地図、サイバーセキュリティ認証にかかる総費用は、車両価格に数千ドル上乗せされる可能性があり、新興市場における手頃な価格設定を圧迫しています。エントリーグレードの購入者は、快適装備と先進運転支援パッケージのどちらかを選ばざるを得ない厳しい選択を迫られることが多く、これがプレミアムセグメント以外での普及を鈍らせています。フリート管理者は、厳しい営業利益率と投資効果を天秤にかけ、保険割引や規制上の優遇措置によって資本支出が相殺されるまで導入を先送りしています。自動車メーカーは、基本的な車線維持機能を標準装備としつつ、自動車線変更機能を有料化するモジュール式提供を試みていますが、この階層化はユーザー体験を断片化し、マーケティングを複雑にします。システム総コストが一般市場向けの価格帯に合致するまでは、地域ごとの展開速度にばらつきが生じ続けるでしょう。

セグメント分析

2025年時点で、ハイウェイ運転支援市場における技術構成比のうち、アダプティブ・クルーズ・コントロール(ACC)が38.48%を占めました。その普及は、レーダーの汎用化と、縦方向の制御を安全性の基本層として位置付ける規制当局の働きかけに起因しています。サプライヤー各社は現在、この機能をコスト最適化されたモジュールに組み込んでおり、パワートレインやブレーキ用ECUとシームレスに統合されるため、大衆市場向けプラットフォームにおける統合の障壁が低減されています。この機能が標準装備となるにつれ、自動車メーカーはマーケティングの焦点を、単なるスペックから、ドライバーモニタリングの精度や堅牢な路端検知へとシフトさせています。並行して、高度なマッピングインターフェースにより継続的なクラウドキャリブレーションが可能となり、エントリーモデルであっても、進化する車線中央基準への準拠を維持できるようになっています。

自動車線変更機能はCAGR17.62%で成長しており、これは技術階層の中で最も速いペースです。プレミアムグレードでは、ハンズフリーでの追い越しや協調的な合流ロジックを通じて差別化を図るために、この機能に依存しています。複数車線シナリオにおける横方向の自律走行を検証する複雑さから、安全性の主張を維持しつつ実走距離を削減する新しいシミュレーションワークフローが導入されています。クラウド展開型ソフトウェアスタックは、エッジAIの成熟度が高まれば、基本的な車線維持から予測的な車線選択へのオーバー・ザ・エア(OTA)による機能拡張も可能にします。その結果、従来の機能はコモディティ化が進む一方で、サブスクリプション制の機能によって利益率の余地が維持されるという二極化の傾向が見られます。

2025年のハイウェイ運転支援市場シェアにおいて、乗用車が68.15%を占めました。これは、大規模な潜在市場において個人所有が主流であることに起因しています。このセグメントにおけるハイウェイ運転支援の普及は、利便性への消費者の需要を反映するとともに、リスクスコアに連動した保険インセンティブの高まりとも相まって進んでいます。自動車メーカーは、確立されたインフォテインメントチャネルを活用して、より高度な運転支援モードを有効にする月額サブスクリプションをアップセルし、販売後も長期にわたり顧客エンゲージメントを維持しています。新規モデルへの基本ADAS搭載が規制によって段階的に義務付けられるにつれ、何らかの形のドライバー支援機能に対する消費者の期待も定着しつつあります。この基盤が、半自動運転機能の受容拡大に向けた土台を築いています。

CAGR14.45%で進展している中型および大型商用車は、フリートの経済性がいかに技術の更新を加速させるかを示しています。ハイウェイ運転支援は、長距離運送事業者にとって主要なコスト要因である疲労関連の事故を削減し、テレマティクスに基づく保険料の割引対象となる資格を車両に与えます。後付け対応のセンサーポッドにより、既存のトラクターはプラットフォームの全面的な再設計を行うことなく、車線維持機能や協調型クルーズコントロールを搭載できるようになり、ダウンタイムを削減できます。自動運転機能により、法的安全基準の範囲内で許容される運転時間が延長されるため、ドライバー不足の圧力は、この導入をさらに後押ししています。その結果、サプライヤー各社は、一般的なテレマティクス・ゲートウェイと統合可能なモジュール式キットを開発しており、高速道路支援機能は総所有コスト(TCO)計画における項目の一つとなっています。

地域別分析

アジア太平洋地域は2025年にハイウェイ運転支援市場の36.98%を占め、2031年までCAGR15.09%で最も急速な成長を遂げる見込みです。中国における路側V2Xユニットの展開と、ISO基準に基づくサイバーセキュリティ規則への準拠により、現地化の負担が軽減され、機能認証の迅速化が実現しています。日本は高齢ドライバー支援に注力しており、地元の自動車メーカーは人口動態の現実に即した運転引き継ぎアラートの改良を進めています。韓国は全国的な5G網を活用して高速道路での協調走行を拡大しており、インフラの整備が普及の基盤となることを示しています。インドなどの新興国では、国内メーカーがコスト最適化されたセンサー群を人気SUVモデルに組み込むことで、大衆市場への浸透の初期兆候が見られます。

北米では、NHTSA主導の規格調和により、中核的な運転支援機能が安全装備の主流に組み込まれています。サブスクリプション経済が戦略的対話を主導しており、主要自動車メーカーはトライアルから有料への転換率を指標として、価格体系の最適化を進めています。保険会社は、車線中央維持やドライバーモニタリングのテレメトリデータが検証可能な車両に対して保険料を引き下げており、これにより設置率を高める好循環が生まれています。カナダの基準との越境的な整合により、型式認定にかかる負担が最小限に抑えられ、北米統一の車両仕様が可能となっています。一方、アフターマーケットでの後付け改造が規制当局の承認を得るようになり、旧型車両のフリートがハイウェイ運転支援市場の勢いに加わるための二次的なルートが開かれています。

欧州では、新規車種へのインテリジェント・スピード・アシスト(ISA)およびレーン・キーピング・アシスト(LKA)の搭載を義務付ける「一般安全規制(GSR)」の下で進展が見られます。Euro NCAPの評価項目の拡充により、メーカーはマーケティング上の優位性を追求するため、基準以上の性能達成を目指すよう促されています。地域のOEM各社は、アクセス制御された道路においてレベル3の渋滞対応機能を試験導入しています。ジオフェンシングを活用して規制上の許容範囲内に留まりつつ、将来の拡張に向けた利用データを収集しています。半導体の供給状況に関連するサプライチェーンの逼迫は、国内のチップメーカーとの提携を促進し、レジリエンスに関する対話を生み出しています。成長率はアジア太平洋地域には及ばないもの、欧州の政策の明確さが加盟国全体での着実な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制による安全要件とNCAPの基準引き上げ

- 自動車メーカーによるL2/L2+機能の導入

- レーダーおよびカメラのコスト低下

- サブスクリプション型HDAサービスの収益

- フリート向け5G HDマップのクラウドソーシング

- 走行距離連動型保険(UBI)のインセンティブ

- 市場抑制要因

- 初期システムコストの高さ

- サイバーセキュリティとOTAコンプライアンスの負担

- ADAS人材不足が検証を遅らせている

- 悪天候/車線品質による性能格差

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- アダプティブ・クルーズ・コントロール

- 車線維持支援

- 自動車線変更

- 渋滞アシスト

- 衝突回避

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- センサー

- カメラシステム

- コントロールユニット

- ソフトウェア

- レーダーシステム

- エンドユーズ別

- 個人利用

- フリートマネジメント

- ライドシェアリングサービス

- 地域

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch

- Continental AG

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- Valeo SA

- Mobileye Global Inc.

- Magna International

- Hyundai Mobis

- Aisin Corporation

- Autoliv Inc.

- Mando Corporation

- Infineon Technologies

- NVIDIA Corporation

- NXP Semiconductors

- Texas Instruments

- Renesas Electronics

- Hitachi Astemo

- Samsung Electronics

- Veoneer

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日