マルチドメインコントローラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multi Domain Controller - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063264

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

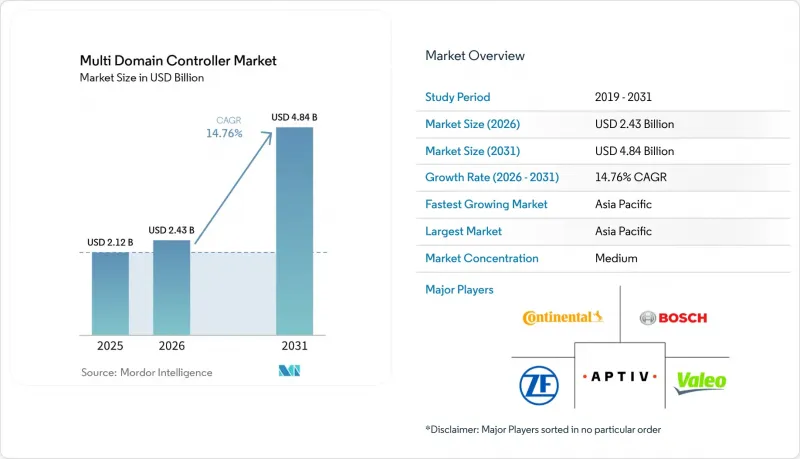

Mordor Intelligenceによると、マルチドメインコントローラー市場は、2025年の21億2,000万米ドルから2026年には24億3,000万米ドルへと拡大し、2031年までに48億4,000万米ドルに達すると予測されています。

2026年から2031年までのCAGRは14.76%となる見込みです。

本レポートは、用途(ADASおよび安全、ボディおよび快適性、その他)、車種(乗用車、小型商用車、その他)、駆動方式(バッテリー電気自動車、ハイブリッド電気自動車、その他)、自動運転レベル(自動運転車および半自動運転車)、オペレーティングシステム(QNX、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマルチドメインコントローラー市場の動向とインサイト

ADASの普及率上昇とL2~L3レベルの自動運転の展開

自動車メーカー各社は、レーダー、カメラ、LiDARの融合データに依存する車線維持、自動駐車、ハイウェイパイロット機能を標準化しています。集中型コントローラーは、個別のユニット間の遅延を解消し、メモリと電力リソースを共有することで材料費を削減します。クアルコムの最新のSnapdragonプラットフォームは、単一のボードで主流モデルにおけるハンズフリー運転をどのようにサポートできるかを示しています。中国や欧州における自動緊急ブレーキに関する規制要件は、分散型トポロジーでは満たすのが困難な最低限の演算能力基準を定めています。センサースイートの拡大に伴い、帯域幅の需要が高まることで、ハードウェアの再設計ではなくソフトウェア経由でアップグレード可能なスケーラブルなコントローラへの移行が加速しています。

集中型およびゾーン型E/Eアーキテクチャへの移行

ゾーン設計では、物理的な位置に基づいて配線をグループ化し、ハーネスの長さと重量を削減すると同時に、ソフトウェアのライフサイクル管理を簡素化します。BMWの「Neue Klasse」プラットフォームは、数十個のレガシーユニットを、単一のハイパーバイザー下で複数の仮想マシンをホストする3つのゾーンコントローラーに置き換えています。サプライヤー各社は、イーサネットスイッチング、電力分配、リアルタイム処理を統合したリファレンスボードをリリースしており、これにより小規模なインテグレーターでも、より迅速に規制準拠を実現できるようになっています。サイバーセキュリティロジックを少数のノードに集約することで、自動車メーカーはペネトレーションテストのサイクル数を減らしつつ、UNECE R155の要件も満たすことができます。その結果、車両の配線し直しを必要とせずに将来の自動運転機能のアップグレードをサポートする、再現性のある電気バックボーンが実現します。

高演算SoCの熱・電力制限

増加する推論ワークロードは熱を発生させますが、ダッシュボードやエンジンルーム内ではその放熱が困難です。ベンダー各社は予測スロットリングや高度な冷却材料を採用していますが、極端な気候条件下では、持続的なピーク性能が低下する可能性があります。一部の自動車メーカーは、タスクを複数の低消費電力ボードに分割しており、これにより完全な統合によるコスト削減効果が薄れています。パッケージングの制約は、スペースと気流が限られているコンパクトカーにおいて最も厳しいものです。したがって、熱設計が現実的な性能範囲を決定づけることになり、野心的なワンチップ・ロードマップの進行を遅らせる可能性があります。

セグメント分析

2025年時点で、ADASおよび安全機能はマルチドメインコントローラー市場の43.44%を占めており、高速道路での自動運転や自動駐車を支える、計算負荷の高いセンサーフュージョンや物体分類のワークロードの重要性を浮き彫りにしています。自動車メーカーは、レーダー、カメラ、LiDARからの入力間の遅延を削減するために集中型ボードに依存しており、これにより単一のプロセッサが複数の知覚層を管理できるようになります。また、標準化されたハードウェアは、車線維持や緊急ブレーキに関する規制が拡大する中、規制上の優先事項である無線による安全アップデートも容易にします。サプライヤーは事前認証済みの機能安全ソフトウェアをバンドルしているため、各ブランドは長い検証サイクルを繰り返すことなく、世界各地で製品を発売することができます。現在、競合上の差別化は、ISO 26262 ASIL-Dの要件を満たしつつ、性能、消費電力、コストのバランスを取ることに焦点が当てられています。

コックピット用電子機器市場は、2031年までCAGR18.21%で拡大しており、これはセグメント階層の中で最も速いペースです。計器クラスター、インフォテインメント、拡張現実(AR)ヘッドアップディスプレイが単一のシステムオンチップ(SoC)に統合され、配線量が削減されるとともに、画面間のグラフィックス同期が可能になります。ハイパーバイザーが安全上重要な警告表示とリッチメディアを分離することで、1枚のボード上で両方のワークロードを法的にホストすることが可能になります。自動車メーカーは、ハードウェアの再設計ではなくリモートで新しいユーザー体験機能を展開できるため、この余剰な演算能力を高く評価しています。この変化はサブスクリプション収益の可能性を高めますが、グラフィックスとADASドメインがシリコンを共有する割合が増えるにつれ、熱管理の複雑さも増しています。

2025年には、乗用車がマルチドメインコントローラー市場の66.19%を占めました。これは、生産規模の大きさと、コンパクトカーや中型車における先進運転支援機能に対する消費者の需要の高さを反映しています。集中型コンピューティングにより、各ブランドは、別途制御ユニットを追加することなく、ドライバー監視カメラ、予知保全アラート、音声制御インフォテインメントを展開できるようになります。販売台数の増加により開発コストが数百万台の車両に分散されるため、高性能なシリコンが迅速に低価格帯に普及することが可能になります。また、消費者はスマートフォンのような更新サイクルを期待しており、これが乗用車プラットフォームを、継続的な機能追加を可能にするソフトウェア定義アーキテクチャへと向かわせています。こうした動向は、クラウド分析と車載ハードウェアの間に密接な連携を生み出し、標準化されたコントローラーのリファレンスデザインの採用を加速させています。

同乗者向けセグメントは、新興市場がADAS搭載車へ移行し、成熟市場がOTA(無線)アップデートを可能にするために車両を更新するため、2026年から2031年にかけて15.01%という最も高いCAGRを記録しています。ライドシェアやカーシェアリングのフリート購入者も、リモート診断によってダウンタイムを削減できるため、同様のハードウェアを採用しています。自動車メーカーは、サブスクリプションによって利用可能になる段階的なソフトウェアパッケージを提供しており、これにより集中型コントローラーが長期的な収益源へと変貌しています。現在の競合は、コスト管理を維持しつつ、サイバーセキュリティ、データプライバシー、ユーザーエクスペリエンスのバランスを取ることに焦点が当てられています。OEM各社がソフトウェア定義戦略の拡大を急ぐ中、シリコン、ミドルウェア、クラウドサービスをバンドルできるティア1サプライヤーは、実行面での優位性を保っています。

地域別分析

アジア太平洋地域はマルチドメインコントローラー市場規模の40.34%を占めており、2031年までCAGR15.41%で成長し、引き続き技術のペースをリードしています。中国の自動車メーカーは輸出制限を回避するためにコントローラーを自社開発していますが、日本や韓国のブランドは長期的なティア1サプライヤーとのパートナーシップに依存しています。サプライヤーのエコシステムが充実していることでプロトタイプコストが抑えられ、検証が迅速化されるため、プラットフォームはより早くショールームに届けられます。車線維持や自動ブレーキに関する政府の規制により、エントリーモデルにおいても需要が後押しされ、コントローラーの販売数量は安定しています。現地生産のシリコン、強力な政策、そして支援的な資本という好循環により、この地域は競合他社に対して確固たる優位性を維持しています。

北米は車載ソフトウェアの歴史的な発祥地であり、マルチドメインコントローラー市場における戦略的支柱であり続けています。国内のOEMは、知覚、マッピング、ドライバーモニタリングを横断する統合的な演算能力を必要とする高速道路自動運転機能のアップデートを展開しています。また、この地域には、小規模なブランドにリファレンスボードをライセンス供与するスタートアップ企業も多く存在し、新たな競争圧力を生み出しています。NHTSA(米国道路交通安全局)のサイバーセキュリティ規則案では、すべてのプログラムに対し、ハードウェア層でのセキュアブートと侵入検知の組み込みが義務付けられており、この機能は集中型プラットフォーム上で最も容易に実装可能です。ライドシェアやラストマイル配送のフリート購入者は、路肩で交換可能なコントローラーを求めており、これにより豊富なアフターセールスチャネルが生まれています。

マルチドメインコントローラー市場における欧州の貢献は、高度なエンジニアリング技術と厳格な規制枠組みに基づいています。ドイツやスウェーデンにおけるソフトウェア定義車両(SDV)イニシアチブなどの主要プログラムでは、安全関連ワークロードをインフォテインメントから隔離するハイパーバイザーが採用されており、単一のボードで厳格な機能安全基準を遵守できることを実証しています。責任の所在に関する交渉に伴う遅延により消費者向け製品の発売は遅れていますが、サプライヤー各社はゾーン別ハーネスやチプレットパッケージの改良を続けており、将来の展開はより迅速に進む見込みです。中東の輸入業者は、スマートモビリティの目標を達成するために高級車モデルにプレミアムコントローラーを搭載していますが、アフリカや南米の一部地域では依然として価格への敏感さが高く、従来の電子制御ユニットとエントリーレベルのドメインボードを組み合わせた低コストなハイブリッド方式を採用しています。その結果、地域ごとに階層化されたモザイク状の状況が生まれているもの、世界の知見は依然として新しいシリコンのロードマップへと還元されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADASの普及拡大とレベル2~3の自動運転の展開

- 集中型およびゾーン型E/Eアーキテクチャへの移行

- OEMによるソフトウェア定義車両およびOTA機能の推進

- 機能安全規制(ISO 26262、UNECE R155/156)

- コックピット+ドライビングドメインの「1ボード→1チップ」統合

- 自動車向けチプレットおよびUCIeエコシステムの台頭

- 市場抑制要因

- 高演算SoCの熱・電力制限

- 複雑なASIL-D認証にかかるコストと時間

- ティア1企業の垂直統合による中小サプライヤーの締め付け

- サプライチェーンを混乱させる世界のAI知的財産の輸出規制

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- ADASおよび安全

- ボディ・コンフォート

- コックピット用電子機器

- パワートレイン

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進タイプ別

- バッテリー式電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド車

- 内燃機関

- 自律別

- 自律運転車

- 半自律運転車

- オペレーティングシステム別

- QNX

- Linux

- アンドロイド

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Aptiv PLC

- Valeo SA

- BlackBerry(QNX)

- NVIDIA Corporation

- Qualcomm Technologies Inc.

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Infineon Technologies AG

- Texas Instruments Inc.

- Visteon Corporation

- Huawei Technologies Co. Ltd.

- Magna International Inc.

- Denso Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日