航空宇宙および防衛用コネクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerospace and Defense Connectors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

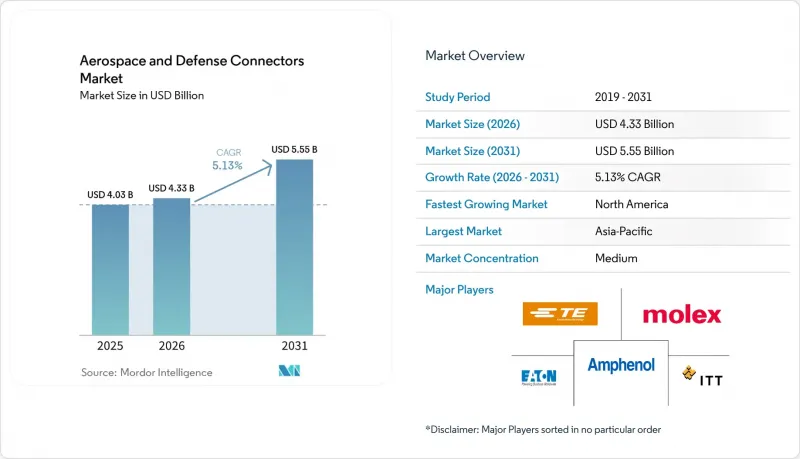

Mordor Intelligenceによると、航空宇宙および防衛用コネクター市場は、2025年の40億3,000万米ドルから2026年には43億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.13%で推移し、2031年までに55億5,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(電気、光ファイバー、RF/マイクロ波、ハイブリッド、高出力)、コネクタ形状(円形、角形、基板間、ナノ/マイクロミニチュア)、プラットフォーム(航空機搭載、陸上システムなど)、エンドユーザー(OEMおよびアフターマーケット)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空宇宙および防衛用コネクター市場の動向と洞察

6G対応の高帯域幅航空電子機器リンクが次世代の接続性を牽引

6G航空電子機器への移行には、Dバンドのミリ波周波数に対応したコネクタ仕様が必要であり、超低挿入損失と位相安定性が求められます。軍は現在、信号劣化を許容できないフェーズドアレイレーダーや電子戦ペイロードに対応するため、非接触型アーキテクチャを求めています。マルチドメイン作戦によりリアルタイムデータ融合の負荷が増大し、航空宇宙および防衛用コネクター市場における高密度光バックボーンの需要が高まっています。米国で早期導入が始まり、次世代戦闘機の開発が加速するにつれて、欧州のいくつかのプログラムやアジアの主要メーカーもこれに続きました。CMMC 2.0のサイバーセキュリティ要件により、すべての相互接続に暗号化および改ざん防止要件が追加され、標準的なフットプリントにセキュリティハードウェアを組み込めるサプライヤーが差別化されることになります。中期的には、6G航空電子機器の仕様が輸送機や給油機の機群に浸透し、航空宇宙および防衛用コネクター市場において長期的な交換需要を持続させるでしょう。

防衛プラットフォームの電動化が、高出力コネクタの採用を加速

回転翼機、無人戦闘車両、海軍プラットフォームにおけるハイブリッドおよび完全電動推進の取り組みは、熱暴走を起こすことなく高電圧・高電流レベルを処理できる高出力相互接続装置に対する着実な需要を生み出しています。これらのコネクタは、高密度に配置されたアビオニクスベイ内での電磁両立性(EMC)も確保しなければなりません。欧州および北米のシステムインテグレーターは、すでに二次飛行制御アクチュエータを油圧システムから電気システムへと移行させており、FLRAAなどのプログラムでは、電気駆動システムが基本アーキテクチャとして組み込まれています。調達サイクルは数十年にも及ぶため、連続する生産ロットで同一の認定済みコネクタが必要となるにつれて累積需要が蓄積され、航空宇宙および防衛用コネクター市場における長期的な需要量を強化しています。

スズウィスカーおよびフレッティング腐食による故障が信頼性を制約

鉛フリーはんだ規制により、長さ最大10ミリメートルに達する導電性ウィスカーを発生させる可能性のある高スズ含有表面処理が採用されました。これにより、密閉性の高いMIL-DTL-38999シェル内で隣接する接点が短絡する恐れがあります。ヘリコプターや戦闘機の環境ではフリッティング腐食が加速し、嵌合面や電気的導通性が劣化します。整備基地からは交換率の上昇や航空機のダウンタイム延長が報告されており、即座に運用準備指標に圧力をかけています。新しいニッケル・リンめっきや金・コバルトめっきには期待が寄せられていますが、防衛規格への適合には3年以上を要する場合があり、実戦配備が遅れる恐れがあります。そのため、航空宇宙および防衛用コネクター市場では、代替めっき技術が成熟するまで、品質コストの上昇に直面しています。

セグメント分析

2025年には、電気セグメントが29.40%と最大のシェアを占めました。航空宇宙・防衛分野における電気コネクタは、特に軍用機や海軍システムにおいて、高出力電気アーキテクチャへの移行と密接に関連しています。F-35ライトニングIIやB-21レイダーなどのプラットフォームでは、電気機械式アクチュエータ、高度なレーダーシステム、搭載型処理ユニットなど、電気駆動のサブシステムへの依存度が高まっています。これらのプラットフォームは、270 VDCおよび新興の540 VDCアーキテクチャで動作し、従来の油圧システムに取って代わり、効率と生存性を向上させています。光ファイバーコネクタは、電磁干渉に対する耐性と、銅線の限界を超えるデータバス速度の向上に牽引され、2031年までに5.55%という最も高いCAGRで成長する見込みです。プラットフォームがセンサーフュージョン、セキュアなネットワーク、リアルタイムのビデオストリームを統合するにつれ、従来の配線には負荷がかかり、この優位性は持続するでしょう。

従来の銅製ソリューションは、低速テレメトリや安全上重要な制御には依然として適しており、特に回転翼機においては、整備担当者の慣れ親しんだ技術が調達を後押ししています。RF/マイクロ波製品群は、精密な位相整合公差によりフェーズドアレイレーダーに対応しており、一方、高出力/HVDCユニットは800ボルトの電気推進バス要件を満たしています。金属マトリックス複合材の接点と先進的な誘電体インサートを組み合わせたサプライヤーは、軽量化と高電流密度を実現し、老朽化した機体の改修アップグレード市場を獲得しています。総じて、これらの製品ラインは、航空宇宙および防衛用コネクター市場が求める多様な性能要件を支えています。

円形コネクタは2025年に45.46%のシェアを確保しました。これは主にMIL-DTL-38999のバリエーションによるもので、これらは固定翼機、回転翼機、装甲車両において依然として事実上の標準インターフェースとなっています。そのバヨネット式結合と環境シール性は、塩水噴霧試験や振動試験において、他の代替品よりも優れた性能を発揮します。しかし、衛星メーカーが電子機器をますます小型のフォームファクタに収めようとしていることから、ナノ/マイクロミニチュアパッケージがCAGR5.99%で最も急速に成長しています。したがって、航空宇宙および防衛用コネクター市場は、従来の標準化と積極的な小型化とのバランスを取っています。

パネル密度が最重要視される航空電子機器のライン交換可能ユニット(LRRU)では、長方形のソリューションが主流となっています。基板間メザニンコネクタはモジュール式電子機器を補完し、迅速なアップグレードサイクルを実現します。積層造形技術により、ストレインリリーフとヒートシンクを一体化したシェルを製造することが可能となり、部品点数の削減につながります。デジタルスレッド設計が普及する中、エンジニアはコネクタの気流やEMI性能を設計段階でモデル化することで、航空宇宙および防衛用コネクター市場における後期段階での再設計コストを最小限に抑えています。

地域別分析

2025年時点で、アジア太平洋地域は市場の31.76%を占めました。この優位性は、中国、インド、日本などの国々における航空・防衛セクターの急速な成長に起因しています。韓国のKF-21やオーストラリアのREDSPICEサイバープログラムなどの取り組みにより、セキュアな光リンクへの需要が高まっています。インドの「メイク・イン・インド」イニシアチブは現地生産を推進していますが、根強い技術格差により、欧米のサプライヤーからの輸入への依存が続いています。さらに、特にASEANオフセットを通じた地域協力により、外国設計製品の現地組立が促進されています。この戦略は、デュアルソーシングの実践を定着させるだけでなく、航空宇宙および防衛用コネクター市場のサプライチェーンを安定化させることにもつながります。

北米は、成熟した産業基盤、有力な防衛主要企業、そして商業生産の急増に支えられ、CAGR5.35%で成長する見込みです。同地域の航空宇宙および防衛用コネクター市場は、KC-46A、B-21、CH-53Kといったプログラムの生産拡大の恩恵を受けており、各プログラムには数百もの認定部品番号が組み込まれています。米国がCMMCを施行する中、国内サプライヤーは早期に認証を取得し、調達リードタイムを大幅に短縮しています。カナダは精密機械加工とハーネス組立に優れており、一方、メキシコのマキラドーラ(輸出加工区)では成形インサートや接点サブアセンブリが製造され、USMCA(米国・メキシコ・カナダ協定)のルートを通じて米国へシームレスに供給されています。こうした国境を越えた連携は、厳格なサイバーコンプライアンスを維持しつつ、レジリエンスを強化しています。

欧州では、NATOの目標に沿って調達が増加しており、ドイツが主導する1,000億ユーロ(1,178億9,000万米ドル)規模の「ゾンダーフェルモーゲン(Sondervermogen)」資金が、高価値の航空機や防空バッテリーの調達に充てられています。フランス、イタリア、スウェーデンは、欧州のバリューチェーンを規定する次世代戦闘機のパートナーシップを推進しています。REACHおよびPFAS規制により、代替エラストマーやメッキ材の採用が進んでおり、設計変更が余儀なくされ、一時的にコネクタの納期が遅延しています。しかし、代替材料がEN-9100の承認を取得すれば、欧州のシステムインテグレーターは納期管理の主導権を取り戻すでしょう。東欧諸国によるエイブラムス戦車およびHIMARSユニットの購入は、米国とEUの越大西洋協力を促進し、供給の安定性を確保するために両大陸にコネクタ生産を分散させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 6G対応の高帯域幅航空電子機器リンクの受注増加

- 防衛プラットフォームの電動化(e-プロパルション、e-APU)

- ミッションクリティカルなコネクタに対するサイバーセキュリティ・バイ・デザインの義務化

- 低軌道衛星コンステレーションがナノコネクタの需要を牽引

- 積層造形による金属ハウジングがリードタイムを大幅に短縮

- 主要OEM企業内のラピッドプロトタイピング・ハブ(デジタルスレッドの統合)

- 市場抑制要因

- 振動領域における慢性的なスズウィスカーおよびフレッティング腐食による故障

- EUの「PFHxS」禁止措置により、フッ素樹脂系シーラントの供給が制限されています

- MRO整備拠点における熟練クリンプ作業員の不足

- 知的財産権侵害リスクの高まりが、オープンなリファレンスデザインの共有を阻害しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 電気(信号および電力)

- 光ファイバー

- RF/マイクロ波

- ハイブリッド

- 高出力

- コネクタ形状別

- 円形

- 長方形

- 基板間(BTB)

- ナノ/マイクロ・ミニチュア

- プラットフォーム別

- 航空機搭載型

- 陸上システム

- 海軍および水中

- スペース

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TE Connectivity plc

- Amphenol Corporation

- ITT Inc.

- Smiths Interconnect Group Limited

- Radiall SA

- Fischer Connectors SA

- Rosenberger Hochfrequenztechnik GmbH & Co. KG

- LEMO SA

- Glenair, Inc.

- ODU GmbH & Co. KG

- Molex, LLC(Koch, Inc.)

- Staubli International AG

- C&K Components LLC

- Harwin Plc

- Cinch Connectivity Solutions, Inc.

- Samtec, Inc.

- Caton Connector Corporation

- Eaton Corporation plc

- Phase 3 Connectors Ltd

- Winchester Interconnect

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日