三価クロム仕上げ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Trivalent Chromium Finishing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062019

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

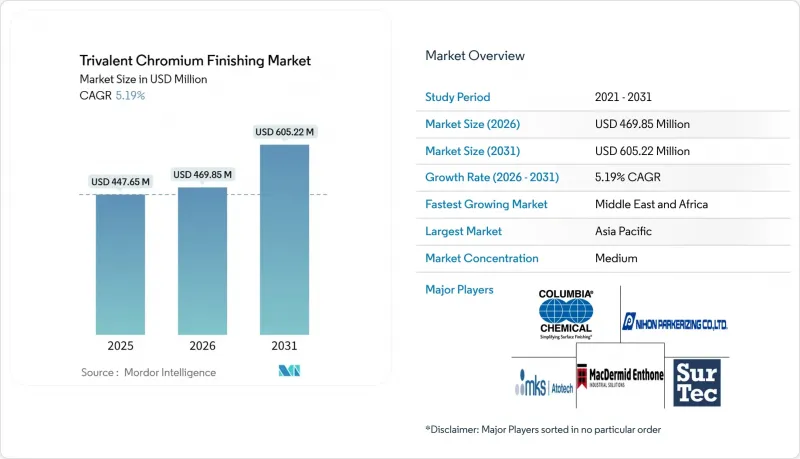

Mordor Intelligenceによると、三価クロムめっき市場の規模は2025年に4億4,765万米ドルと評価され、2026年の4億6,985万米ドルから2031年までに6億522万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.19%となる見込みです。

本レポートは、タイプ別(めっき、コンバージョンコーティングなど)、基材別(鋼およびステンレス鋼、アルミニウムおよび合金など)、エンドユーザー産業別(自動車、航空宇宙・航空、家電・電子機器など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の三価クロム仕上げ市場の動向と洞察

六価クロム(Cr(VI))の使用を制限する厳格な環境規制

各管轄区域では、六価クロムのコンプライアンス期間が短縮され、三価クロム仕上げ市場は急速な代替へと向かっています。欧州化学品庁は2025年4月に18か月の移行期間を提案し、2027年から2028年にかけての発効を目指しています。一方、カリフォルニア州大気資源局は、2027年までに装飾用途の段階的廃止、2039年までに硬質クロムメッキの廃止を義務付けています。両地域に製品を供給するOEM各社は現在、デュアル・ケミストリー方式のラインを設計しており、設備投資の負担は増大していますが、三価クロム系処理への取り組みを強化しています。日本の経済産業省は、輸出に関するスケジュールをREACH(化学物質の登録、評価、認可および制限)に整合させ、事実上、この基準を世界標準化しました。サウスコースト大気質管理地区の規則1469号は、排出量を1アンペア時あたり0.01mgに厳格化しており、南カリフォルニアでは電解精錬を伴う閉ループ式三価クロムシステムが標準となっています。これらの法規制は総じて、三価クロム仕上げ市場を国際的なサプライヤーにとっての規制上のセーフハーバーとして確固たるものにしています。

EVバッテリーパック用コネクタにはCr(III)パッシベーションが必須

中国では2025年に1,200万台以上の新エネルギー車が納入され、コネクタの塩水噴霧試験要件が18ヶ月間で48時間から96時間へと倍増したため、銅バスバーの三価パッシベーションに対する需要が急増しました。各車両には20~30個のコネクタが搭載されており、これは年間1億2,000万個以上の部品がRoHS準拠のコーティングを必要とすることを意味します。蘇州のメッキ工場では、2025年下半期に銅製コネクタ仕上げの受注が50%急増し、急速充電の普及に伴い、熱安定性の閾値は150~200°Cまで上昇しました。SurTecなどの配合メーカーは、ゾルゲル系トップコートと組み合わせることでインピーダンスを10倍に高めるハイブリッドジルコニウム・クロム層を導入しており、将来的には完全にクロムフリーの代替品への移行が示唆されています。しかし、中期的には、三価クロム仕上げ市場は、既存の銅の洗浄および活性化工程とのドロップイン互換性という利点を維持しています。

従来の六価クロムめっきラインの転換にかかる設備投資

一般的な転換予算は、整流器、ろ過装置、廃水処理設備のアップグレードを含め、ラインあたり15万~50万米ドルの範囲であり、年間1,000個未満の部品をメッキする工場の場合、投資回収期間は5年を超えます。ADCRコンソーシアムは、REACHの期限に対応するために欧州の航空宇宙関連企業が12億ユーロの資本を投じると試算していますが、多くの中小企業は低コストの資金調達手段を欠いています。その結果、三価クロム仕上げ市場は二極化しています。ティア1サプライヤーは自社ラインを組み込む一方で、小規模な受託加工業者は閉鎖または統合を進めています。

セグメント分析

めっきは、装飾用トリムや機能性耐摩耗コーティングに牽引され、2025年の売上高の42.45%を占めましたが、OEM各社が六価および三価の報告閾値の両方を回避するプロセスを追求しているため、予測期間(2026年~2031年)において、パッシベーションがCAGR6.12%で最も急速に拡大しています。コンバージョンコーティングは、粉体塗装前のアルミニウム筐体に使用されるため安定した中間的な位置を占めていますが、SurTec社のハイブリッドジルコニウム・クロムパッシベーションが最近、インピーダンスを10倍向上させたことが実証され、将来的にジルコニウムが主流となる傾向が示唆されています。めっきにおける三価クロム仕上げ市場の規模は依然として大きいもの、ナノセラミックおよびゾルゲル系トップコートが、90秒サイクルで処理可能な低温三価クロムシールと融合することで、大量生産される自動車用プレス部品におけるタクトタイムが改善され、そのシェアは縮小する見込みです。

これに対し、めっき支持派は、ボーイング社のCr(III)-Fe合金特許が電流密度100~500 mA cm-2を規定し、マクロクラックの形成を最小限に抑えつつ1,250ビッカース硬度を目指していることを指摘し、機能性クロムめっきが存続するだろうと反論しています。一方、コンバージョンコーティングの30~90秒という浸漬時間の短さと低い設備投資コストは、毎週アルミニウム、亜鉛、マグネシウム製の筐体を切り替えなければならない家電メーカーのニーズに合致しています。こうした経済性により、三価クロム仕上げ市場は単一のプロセスに支配されることなく、多様な仕上げ技術に分散した状態を維持することになります。

地域別分析

2025年の三価クロム仕上げ市場の売上高において、アジア太平洋地域は41.22%を占めました。中国では1,200万台のEVがコネクタパッシベーションの需要を支えており、日本では精密機械分野において、EUの顧客の要求に応えるため三価クロム仕上げが標準化されています。韓国は、CHIPS法がめっきインフラへの資金提供を省略しているにもかかわらず、三価クロムコーティングを用いて半導体リードフレームを保護しています。ASEAN諸国は「チャイナ・プラス・ワン」による生産拠点の移転の恩恵を受けており、ベトナムやタイに三価クロムめっきの新規生産ラインが追加されています。

北米市場では、米国の航空宇宙産業とメキシコのニアショア自動車部品がシェアを支配しています。カリフォルニア州のATCM(アルミニウム熱交換器規制)により、西海岸の工場は2027年までに装飾用クロムめっき、2039年までに硬質クロムめっきへの転換を迫られており、これが地域におけるクローズドループ型三価クロムめっき装置への投資を後押ししています。カナダでは、OEM各社が軽量化を推進するにつれ、アルミニウム熱交換器のめっき需要が拡大しています。

欧州は最も厳しい移行期間に直面しています。2027年から始まるECHA(欧州化学品庁)の18ヶ月の期限が、使用済み自動車規制(ELV)の0.1% Cr(VI)閾値と重なり、トレーサビリティコストを押し上げています。ギガキャスティングを試験導入しているドイツのOEM各社は、社内の三価クロムめっきラインを必要としており、一方、ADCRグループによる12億ユーロの設備投資見通しは、中小の航空宇宙めっき業者にかかる財政的負担を浮き彫りにしています。

南米および中東・アフリカは合わせて市場シェアが最も小さいもの、後者は2031年までにCAGR6.31%という最も高い成長率で拡大すると予想されています。サウジアラビアの「ビジョン2030」は、防衛および建設向けの自社内メッキに資金を提供しており、一方、南アフリカのクロム鉄鉱石埋蔵量は、世界中の三価クロム仕上げ市場に波及する労働力不足にもかかわらず、世界の三価クロム塩供給の基盤となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 六価クロム(Cr(VI))の使用を制限する厳しい環境規制

- EVバッテリーパックのコネクタには、Cr(III)パッシベーションが必要です

- 自動車の軽量化には耐食性のある表面処理が求められています

- 航空宇宙業界における高効率三価硬質クロムへの移行

- 複雑な3Dプリント金属部品における微細造形能力の優位性

- 市場抑制要因

- 従来の六価クロムめっきラインの転換にかかる設備投資

- 限られた高温耐摩耗性vs.硬質クロム

- 高純度Cr(III)塩の供給と価格の変動

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- めっき

- コンバージョンコーティング

- パッシベーション

- その他の表面処理(陽極酸化、電気着色など)

- 基材別

- 鉄鋼およびステンレス鋼

- アルミニウムおよび合金

- 亜鉛および合金

- マグネシウム

- その他の金属(銅、ニッケルなど)

- エンドユーザー産業別

- 自動車

- 航空宇宙・航空

- 家電・電子機器

- 建設

- 機械・重機

- 消費財

- その他のエンドユーザー産業(医療、防衛など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Asterion, LLC

- Atotech

- Chem Processing, Inc.

- Columbia Chemical

- DIPSOL Chemicals Co., Ltd.

- ECS Environmental Solutions

- Freudenberg SE

- Hohman Plating & Mfg.

- Integer Holdings

- JCU International, Inc.

- Kakihara Industries Co., Ltd.

- MacDermid Enthone

- Master Finish Co.

- Nihon Parkerizing Co., Ltd.

- Quaker Houghton

- Ronatec C2C, Inc.

- SurTec Group

- TIB Chemicals AG

- Uyemura

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日