歯科用コンプレッサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Compressors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063870

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

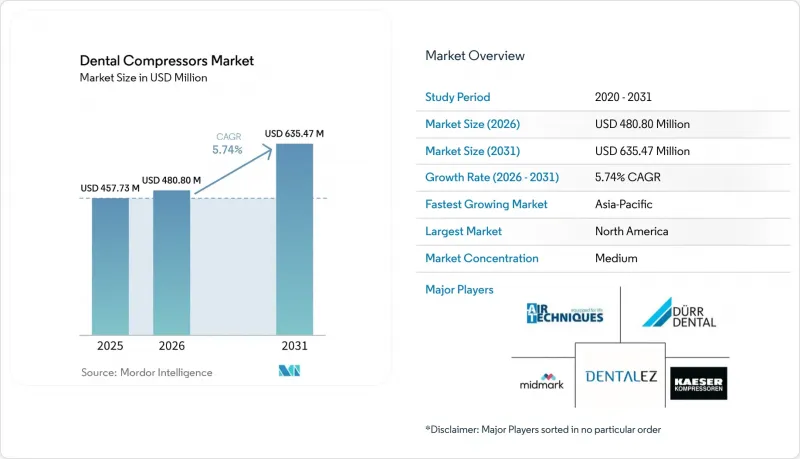

Mordor Intelligenceによると、歯科用コンプレッサーの市場規模は2025年に4億5,773万米ドルと評価され、2026年の4億8,080万米ドルから2031年までに6億3,547万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.74%となる見込みです。

本レポートは、タイプ別(オイルフリーコンプレッサー、潤滑式コンプレッサー)、技術別(乾燥剤式コンプレッサー、膜式コンプレッサー)、用途(高速ハンドピース、スケーラーなど)、エンドユーザー(歯科医院・病院など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の歯科用コンプレッサー市場の動向とインサイト

感染管理におけるオイルフリーでクリーンかつ乾燥した空気への移行

滅菌プロトコルの厳格化や、臨床用圧縮空気を規制対象の供給源として正式に扱うようになったことで、各処置におけるオイルの混入や湿気に対する許容度が低下しています。圧縮空気の純度に関する規則を歯科診療の用語に置き換えたEU MDRおよびISO 22052により、診療所は多段ろ過と検証済みの乾燥機を備えたオイルフリー設計への移行を迫られています。米国では、2024年のエア駆動ハンドピースに関するガイダンスにより、使用地点でのクリーンで乾燥した空気に依存する性能および再処理に関する期待が強化されました。

こうしたコンプライアンスの基準により、調達方針は「施設インフラ」から「臨床品質」へと転換しました。これにより、歯科診療室の空気で使用されるISO 8573-1のクラスに基づく純度目標を、標準で満たすオイルフリーコンプレッサーが好まれるようになっています。歯科用コンプレッサー市場への実質的な影響としては、乾燥度および純度に関する基本仕様が引き上げられ、定期メンテナンス記録における文書化された検証が重視されるようになりました。規制当局や臨床ガイドラインの策定者は、上流の空気品質が滅菌結果を裏付けているという証拠を歯科医院が提示することをますます期待しており、露点制御と微細凝集フィルターを備えたオイルフリーシステムの標準化を促進しています。

歯科処置の増加と機器のアップグレード

DSOネットワークは引き続き規模を拡大し、新しいクリニックを開設しており、こうした拡張には標準化されたコンプレッサー仕様と一元化されたメンテナンス計画が伴います。ハートランド・デンタルは、2024年に22州で105の診療所を開設し、2025年上半期には数十の新規拠点を追加したと報告しており、これにより拡大する施設全体で一貫した空気品質目標が確立されました。このレベルの計画的な成長は、膜式または乾燥剤式ドライヤーを備えたオイルフリーコンプレッサーの大量購入を支え、歯科用コンプレッサー市場を、クラウド監視と文書化されたサービス履歴によって管理されるフリートへと移行させています。

また、ネットワーク運営会社は、歯科医院との提携を通じて取得したレガシーシステムについても、接着歯科治療や高速ハンドピースで一般的となっている新しい水分・油分基準に適合させるため、改修を行っています。デジタル診断や画像診断の利用拡大には、タービン上流での安定した圧力供給が不可欠であり、この要因もまた、機器の調達を標準化されたコンプレッサー構成へとさらに整合させる一因となっています。その結果、新規設置に加え、着実な更新活動が行われており、これにより、歯科用コンプレッサー市場において地域的な流通網とタイムリーなサービス体制をサポートできるベンダーにとって、予測可能な成長パターンが強化されています。

オイルフリーシステムの初期費用の高さとライフサイクルTCO

オイルフリーコンプレッサーは、潤滑式のものに比べて購入価格が高いことが多く、初期投資を優先する個人開業医やクリニックにとって、その価格差は大きな意味を持ち得ます。乾燥剤式ドライヤーはカートリッジの定期的な交換が必要なため継続的な費用が発生しますが、膜式ドライヤーは消耗品を減らす一方で、初期コストを高める可能性があります。購入者は、フィルターの交換頻度や多段ろ過における圧力損失によるエネルギー消費の影響を過小評価することがあり、これがTCOの算出を複雑にし、オイルフリーへの切り替えを遅らせています。融資条件が限られている場合やリースオプションが少ない場合、高額な初期費用に驚いて、下流に凝集ろ過や活性炭ろ過を組み合わせた潤滑式システムが選ばれることがあります。

小規模な診療所が多い地域では、規制と政策がオイルフリーシステムや実証済みの空気品質性能を推奨しているにもかかわらず、こうした状況がアップグレードのペースを鈍らせています。ベンダー側は、サービス間隔の延長や、早期交換を防ぐモニタリング機能の導入などで対応していますが、歯科用コンプレッサー市場の一部では、依然として購入価格への敏感さが障壁となっています。

セグメント分析

2025年、無油コンプレッサーは57.9%のシェアを占めました。これは、診療所が感染管理、接着感度の問題、および検証済みの乾燥度を重視して調達を行ったためであり、この姿勢が無油コンプレッサーの歯科用コンプレッサー市場における主導的地位を維持する要因となっています。また、オイルフリー設計は、上流の空気から潤滑油を除去し、コンポジットの接着や滅菌器具の取り扱いに支障をきたす可能性のある油蒸気の混入リスクを低減するため、純度の証明も容易になります。サービス間隔を延長し、冷却効率を向上させるOEMによるアップデートは、オイルフリープラットフォームの信頼性をさらに高めています。これらの製品は、接着やCAD/CAM作業に適したより低い露点に達する乾燥剤式またはハイブリッド式ドライヤーと組み合わされることが多く、利用頻度の高い診療所における標準的な選択肢としての地位を強固なものにしています。監査において試験や検証の文書化が求められる地域では、診療所では、サンプリングポイントが内蔵され、証明の枠組みが明確なオイルフリーの選択肢が好まれる傾向にあります。こうした動向により、診療所、病院、学術機関におけるオイルフリーコンプレッサーの需要パターンは安定しています。

潤滑式コンプレッサーは、多数の診療室に対応するための高い総流量を必要とし、回収期間が長い中で初期投資コストを抑える必要がある研修センターや大規模な学術機関において依然として重要であり、歯科用コンプレッサー市場において、このセグメントは2031年までCAGR6.24%で成長すると予測されています。これらの設備では通常、使用地点での油蒸気閾値を満たすために、多段式油分離と炭吸着に依存しています。これは、文書化が厳格に行われ、メンテナンスが予定通り実施される場合には有効なアプローチです。長期的には、膜式ドライヤーや長寿命フィルターにより、オイルフリー型プラットフォームと比較してライフサイクルコストが低減される可能性がありますが、短期的な選択は購入価格や入手可能性によって左右されることがよくあります。多くの学術機関では、中央プラントに冗長性を確保しており、大型タンクと入念なろ過の組み合わせにより、多様な処置や学生の研修サイクルに対応しています。これにより、適切にメンテナンスされれば純度目標を達成できる潤滑式ユニットにとって、実用的なニッチ市場が生まれています。その結果、歯科用コンプレッサー市場においては、民間診療所ではオイルフリーが主流となる一方で、一部の機関では堅牢なろ過システムと併せて潤滑式技術を引き続き導入するという、安定した二極化の構図が形成されています。

吸着式システムは、ボンディングやミリングの要件に合致するより低い露点を実現できるため、2025年には64.65%のシェアを占め、歯科用コンプレッサー市場における主導的地位を確立しています。長時間稼働するクリニックやラボでは、湿度変動下でもタービンや精密ミリングの成果を保護する、-30°Cから-40°Cの露点によって確保される安全マージンを高く評価しています。ベンダー各社は、カートリッジメディアを改良し、インテリジェントなシーケンス制御を設計することで、メンテナンス間隔を延長し、長期間にわたって安定した露点を維持できるようにしています。RFIDタグ付きカートリッジやIoTダッシュボードも、スタッフが適切なタイミングで乾燥剤を交換するのに役立ち、時期尚早な交換を減らし、経費を明確にします。これらの取り組みにより、予算を守り稼働時間を維持する必要がある管理者にとって、乾燥剤ソリューションの運用がより予測可能になります。上記の動向は、特に歯科用コンプレッサー市場において、連続運転や高負荷運転に依存する多チェア診療所、病院、ラボにおいて、乾燥剤プラットフォームの確固たる役割を強化しています。

膜式ドライヤーは、消耗品ゼロの運用、再生サイクルを必要としない安定した性能、そして都市部の診療所に適した静粛性を求める中小規模のクリニックに魅力的です。これらのシステムはメンテナンスの頻度を減らし、パージエアの損失を防ぐため、水資源が乏しい地域やエネルギー効率を重視する地域において特に魅力的です。ほとんどの気候条件下において、膜式ドライヤーは高効率の凝集ろ過と組み合わせることで、日常的な臨床ニーズを満たす極めて乾燥した空気を供給し、定期メンテナンス(PM)スケジュールからカートリッジ交換を排除することで、日々の運用を簡素化します。ハイブリッド構成では、膜式プレドライヤーを下流の精製工程と組み合わせることで、頻繁な乾燥剤の再生に伴うエネルギー消費の増加を招くことなく、より低い露点に達することができます。診療所がIoTモニタリングを導入し、露点の動向を可視化することで、実際の状況に合わせてメンテナンスを調整できるようになり、無駄を削減し、性能の予測可能性を向上させることができます。こうした実用的な利点こそが、歯科用コンプレッサー市場において、乾燥剤式が主導的な地位を占める一方で、膜式およびハイブリッド方式の採用が拡大している理由を説明しています。

地域別分析

北米は2025年に47.42%のシェアを獲得しました。これは、DSO(歯科医院数)の密度、文書化された滅菌プロトコル、そしてコンプレッサーの性能とメンテナンスを臨床品質に組み込んだ調達基準に支えられたものです。大手運営会社は引き続きクリニックを開設し、買収した診療所の改修を進めており、これにより、膜式または乾燥剤式乾燥機能を備えたオイルフリープラットフォームへの需要は安定しています。この地域にサービスを提供するサプライヤーは、迅速な対応、広範なサービス網、および診療所のダッシュボードと連携するクラウドモニタリングに注力しています。これらの要素は、多忙な多チェアクリニックにおけるコンプライアンス要件と稼働率目標の両方を支えています。大規模なネットワークの集中もまた、コストを分散させ、全機器にわたる予測可能なメンテナンススケジュールを可能にするサブスクリプションモデルや統合サービスプランを後押ししています。こうした傾向が、歯科用コンプレッサー市場における北米の主導的地位を強固なものにしています。

欧州は依然として重要な地域であり、ドイツ、イタリア、および近隣市場における活発なOEMや設置業者、ならびに使用地点での性能検証を求める継続的なコンプライアンス検査によって支えられています。イングランド国民保健サービス(NHS)のHTM 2022フレームワークと定期検査により、歯科医院は乾燥剤式またはハイブリッド式の乾燥方式の採用、サンプリングポートの追加、定期的な監査の実施を推進しています。同地域のベンダーは、オイルフリー設計と、検査のための記録管理を効率化する文書化ワークフローを重視しています。イタリアおよび近隣の地中海市場では、コンプレッサー、吸引装置、アクセサリーを組み合わせ、地域密着型のサービス網を構築する現地メーカーや販売業者が強固な地位を築いています。また、中央欧州のOEM基盤は、輸出需要と製品開発を支えており、これらは世界の仕様選定の傾向に影響を与えています。こうした特徴により、歯科用コンプレッサー市場において、欧州は製品イノベーションと既存設備のアップグレードの中心的な役割を果たし続けています。

アジア太平洋地域は、2031年までにCAGR6.36%で成長すると予測されています。これは、複数の国における歯科大学の拡大や公共部門による投資により、教育用クリニック向けにオイルフリーの空気供給と文書化されたメンテナンスが求められるためです。市場教育とデジタルデンティストリーの普及は、より低い露点と厳格な水分閾値を必要とする機器のアップグレードに寄与しています。製造拠点にあるラボでは、高稼働率で動作するマルチミルセルが追加されており、これは乾燥剤やハイブリッド乾燥方式の選択、およびより大型のオイルフリー集積装置への需要を示唆しています。販売代理店は、現地の基準に合わせた設置、検証、トレーニングパッケージで差別化を図り、多数の診療室を運営するクリニックにおける文書化を簡素化するためにモニタリング機能を追加しています。より多くのシステムがクラウドダッシュボードに移行するにつれ、資産管理者はフィルターやドライヤーの状態をより可視化し、実際の状況に合わせてサービスを調整できるようになります。こうした変化により、仕様基準は引き続き引き上げられ、歯科用コンプレッサー市場の発展途上地域における需要が喚起されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染対策におけるオイルフリーで清浄かつ乾燥した空気への移行

- 歯科治療の増加と機器の更新

- DSOの統合と多診療室クリニックの拡大

- 大気質要件を引き上げる規制基準

- CAD/CAMミリングには、超乾燥で安定した圧縮空気が必要です

- 予知保全およびスマートモニタリングの導入

- 市場抑制要因

- オイルフリーシステムの高い初期費用とライフサイクルTCO

- フィルター・ドライヤーおよび消耗品のメンテナンス負担

- 小規模診療所におけるスペースと騒音の制約

- 電動ハンドピースへの移行により、空気需要が減少します

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- オイルフリーコンプレッサー

- 潤滑式コンプレッサー

- 技術別

- 乾燥剤式コンプレッサー

- 膜式コンプレッサー

- 用途別

- 高速ハンドピース

- スケーラー

- チェアバルブおよびアクチュエータ

- CAD/CAMフライス加工システムのエア供給

- エンドユーザー別

- 歯科医院および病院

- 歯科技工所

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Air Techniques

- Anest Iwata

- Bambi Air

- Cattani S.p.A.

- DENTALEZ

- Durr Dental

- EKOM spol. s r.o.

- Gentilin

- Gnatus

- Jun-Air

- Kaeser Kompressoren

- MGF Compressors

- Midmark Corporation

- Nardi Compressori

- Powerex

- Schulz Compressores

- Tech West Inc.

- TPC Advanced Technology

- Werther International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日