配電用ツイストケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Power Distribution Twisted Cables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063237

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

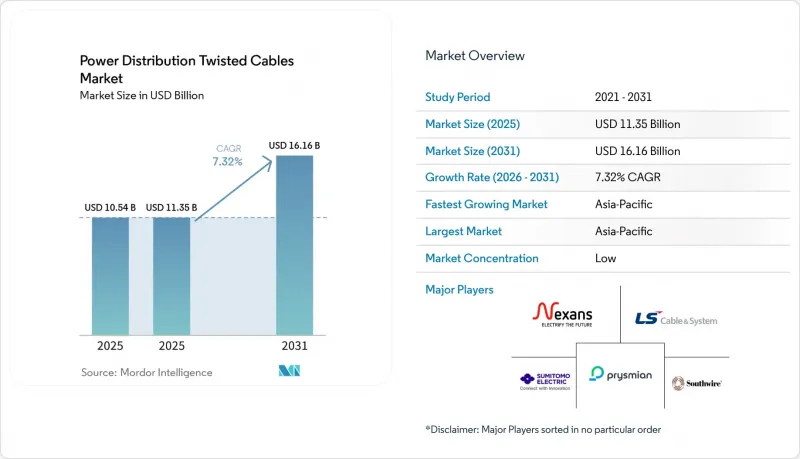

Mordor Intelligenceによると、配電用ツイストケーブルの市場規模は、2025年の105億4,000万米ドルから2026年には113億5,000万米ドルへと拡大し、2025年から2031年にかけてCAGR7.32%で推移し、2031年までに161億6,000万米ドルに達すると予測されています。

本レポートは、導体材料(銅など)、定格電圧(低電圧など)、コア構成(単芯など)、設置方法(架空、地下、海底)、用途(住宅など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界の配電用ツイストケーブル市場の動向と洞察

都市配電ネットワークの地下化が急増

都市部の公益事業者は、植生に起因する故障を抑制し、山火事の発生リスクを低減するため、露出した架空線を地下のツイストケーブル回廊へと転換しています。デリーの配電会社は2024年、密集した商業地区全域で11キロボルトのフィーダー2,500回路キロメートルを地中化するために4億7,800万米ドルを割り当てました。アンカレッジ郊外では、チュガッチ・エレクトリック社が2025年に直接埋設型XLPEトリプレックスに5,500万米ドルを投じ、完成後は氷嵐による停電が40%減少したと報告しています。米国エネルギー省の2024年ガイドラインでは、35キロボルト未満のすべての新規地下建設においてXLPE絶縁体の使用を推奨しており、これにより接続作業を簡素化する撚り線構造への需要が高まっています。エバーソース・エナジー社は、コネチカット州およびマサチューセッツ州全域において、高圧油入式設備を多芯XLPEに置き換えることで、用地幅を縮小し、接続作業を迅速化しています。

暴風雨多発地域における送電網強化プログラム

ハリケーンの脅威にさらされている沿岸地域の電力会社は、カテゴリー4の風や高潮による洪水に耐えられるよう、ねじれ構造の導体をコンクリート製ダクトバンクに埋め込んでいます。エンタージー・テキサス社は、ハリケーン「ローラ」による190億米ドルの被害を受け、2024年にボーモントおよびポートアーサーにおける3億3,500万米ドル規模の地下化計画について規制当局の承認を得ました。フロリダ・パワー・アンド・ライト社は2025年、イントラコースタル・ウォーターウェイを横断する脆弱な架空区間を置き換える2億8,000万米ドル規模の海底ケーブルプロジェクトを完了させました。米国海洋大気庁(NOAA)は、2024年の大西洋ハリケーンシーズン中に18の命名された嵐を記録しました。これは観測史上4番目に多い数であり、これを受けて米国の沿岸地域の電力会社は、予算をダクト式または海底の撚り線フィーダーへの投資に振り向けています。同様の政策転換がメトロ・マニラでも進行しており、MERALCOは台風から回路を保護するためのダクトバンク建設に2億900万米ドルを割り当てました。

変動の激しい銅・アルミニウム価格

2024年から2025年にかけて、ロンドン金属取引所(LME)の価格は銅が1トンあたり9,500~1万米ドル、アルミニウムが1トンあたり2,400~2,600米ドルの範囲で推移し、固定価格入札においてケーブルメーカーの粗利益率を200~300ベーシスポイント押し下げました。ザンビアとペルーでの鉱山操業の同時停止により供給が逼迫し、生産者は6~12ヶ月分の受注残を抱えつつ、高値の先物カーブでヘッジを余儀なくされました。インドおよび東南アジアの電化入札では、銅価格の変動リスクを軽減するため、低電圧需要の8~10%がアルミニウム導体へとシフトしています。国際銅研究グループ(ICSG)は、2030年まで精製銅の供給が需要の伸びに追いつかないと予測しており、これは価格変動が続き、メーカーが長期の引取契約を結ぶことを余儀なくされることを示唆しています。

セグメント分析

電力会社が実証済みの許容電流データと慣れ親しんだ端子処理手法に依存したため、銅撚り製品は2025年の売上高の67.9%を占めました。アルミ被覆および銅・アルミ複合導体は、30~40%の軽量化により電力会社が支線長を延長し、構造コストを削減できることから、CAGR7.5%が見込まれています。したがって、ハイブリッド形式の配電用ツイストケーブル市場規模は、2031年まで全体的な成長曲線を上回るペースで拡大する見通しです。米国および南アフリカでの実証実験では、スクラップ価値が低いことで盗難が減少することが示されており、これにより地方のプロジェクトではさらにハイブリッド方式への移行が進んでいます。

30年のライフサイクルにおいて、エネルギー損失の面では都市部の高密度フィーダーでは銅が有利ですが、軽量な電柱により土木費を削減できるコスト重視の地方建設では、アルミニウムが主流となっています。プリズミアン社の2025年型Cu-Al導体は、重量を65%に抑えつつ銅の電流容量の85%を達成しており、一方サウスワイヤー社は、性能を犠牲にすることなくサプライチェーンを多様化するアルミニウム被覆設計の試験を行っています。送電網の近代化が山岳地帯へと進むにつれ、ハイブリッド製品は銅が長年維持してきた優位性を徐々に削り取っていくでしょう。

2025年には、1キロボルトまでの低電圧グレードが44.4%のシェアを占め、サービスドロップや建物のライザーへの深い浸透を反映しています。35キロボルトを超える高電圧製品は、洋上風力発電や長距離再生可能エネルギーが230~525キロボルトの海底および地下回路を必要とするため、CAGR8.0%を記録すると予測されています。これにより、電圧範囲の上位において、ツイストケーブルの市場シェアの分布が変化します。

中電圧フィーダーは、紙絶縁鉛被覆線のXLPEへの置き換えによる恩恵を受けています。一方、カリフォルニア州の230キロボルトの洋上接続や、ERCOTによる765キロボルトの架空回廊への推進が、新たな需要層を開拓しています。逆に、バスバーの採用により、屋内環境における低電圧市場の成長は頭打ちとなっていますが、環境への曝露や防火規制によりバスウェイの使用が制限される場所では、ツイストケーブルが依然として主流です。

地域別分析

アジア太平洋地域は2025年の収益の43.9%を占め、2031年までCAGR7.8%を維持する見込みです。インドの310億米ドル規模の送電網計画と、中国国家電網の880億米ドル規模の都市部送電網更新計画が、その二大柱となっています。日本は2024年の能登地震を受け、耐震性のある地下ケーブルに96億米ドルを割り当てました。一方、インドネシアのPLNは再生可能エネルギーの統合に向け、1万2,000回路キロメートルを確保しました。230キロボルトおよび500キロボルトにおけるASEANの統一規格が、高電圧ツイストコンダクターにおける地域間の貿易を支えています。

北米と欧州では、レジリエンスと脱炭素化に向けて資金が投入されています。米国「グリッド・レジリエンス・アンド・イノベーション・パートナーシップ」プログラムは2024年に105億米ドルの助成金を供給し、欧州連合(EU)はデジタル化および再生可能エネルギー対応ネットワークに向けて6,541億米ドルを割り当てました。コンソリデーテッド・エジソン社だけでも、ニューヨーク市内の老朽化した鉛被覆ケーブル800回路キロメートルの交換を計画しており、一方、カナダの国境を越えた水力発電の輸出により、2032年までに高電圧ツイストケーブルの需要量は2倍になる見込みです。

二次的な成長の拠点は、南米、中東・アフリカに広がっています。ブラジルは損失低減のための改修に44億米ドルを承認し、サウジアラビアは紅海海底ケーブルに80億米ドルを予算化し、エジプトはカイロの地下送電線に10億米ドルを投じました。南アフリカの盗難防止プログラムでは、年間1,200件の事件を抑制するためにアルミ被覆ケーブルの試験導入を行っており、規制措置が導体の選択を再構築し得ることが証明されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部配電網の地中化の急増

- 暴風雨多発地域における送電網強化プログラム

- EV急速充電回廊の急速な整備

- 鉱山および遠隔地キャンプにおける分散型マイクログリッド

- AIデータセンターにおける超低インピーダンスフィーダーの需要

- USMCAにおける銅導体の鉱物サプライチェーンの現地化

- 市場抑制要因

- 変動の激しい銅・アルミニウム価格

- 商業ビルにおけるバスバーの採用拡大

- アジア太平洋地域における耐火性能認証のボトルネック

- 中電圧接続・終端処理における技能者不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 導体材料別

- 銅ツイストケーブル

- アルミニウム撚り線

- ハイブリッド(Cu-Al、Cu-Cladなど)

- 電圧定格別

- 低電圧(1 kV以下)

- 中電圧(1~35 kV)

- 高電圧(35 kV以上)

- コア構成別

- シングルコア

- トリプレックス/クアドラプレックス

- マルチコア(4コア超)

- 設置方法別

- 架空束線

- 地中

- 海底配電リンク

- 用途別

- 住宅

- 商業

- 産業

- ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Prysmian Group

- Nexans SA

- Southwire Company

- Sumitomo Electric Industries

- LS Cable & System

- NKT A/S

- Furukawa Electric

- KEI Industries

- General Cable/Encore

- Hengtong Group

- TPC Wire & Cable

- Riyadh Cables

- Elsewedy Electric

- Taihan Electric

- Brugg Cables

- Polycab India

- Ducab

- ZTT Group

- Okonite

- Apar Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日