東南アジアの送配電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Power Transmission and Distribution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073623

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

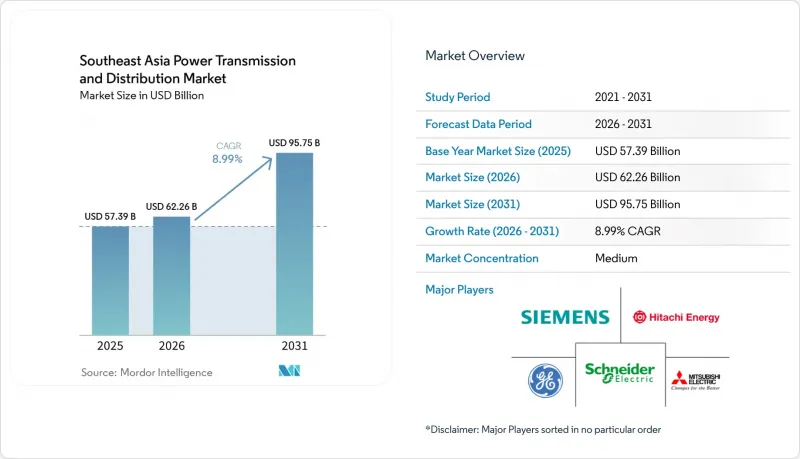

Mordor Intelligenceによると、東南アジアの送配電市場規模は、2025年の573億9,000万米ドル、2026年の622億6,000万米ドルから、2031年までに957億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.99%となる見込みです。

本レポートは、機器タイプ(変圧器、開閉装置、電力ケーブル、送電鉄塔、電圧調整器など)、電圧レベル(高電圧、超高電圧など)、設置タイプ(新規建設/グリーンフィールド、改修・更新)、エンドユーザー(電力会社、産業用、商業用、住宅用)、および地域(ベトナム、インドネシア、フィリピンなど)ごとに分類されています。

東南アジアの送配電市場の動向と洞察

冷房需要とEV普及による電力需要の急増

タイおよびマレーシアでは、家庭におけるエアコンの普及率が70%に迫っており、その結果、午後から夜間にかけてピーク需要が発生するため、配電事業者は力率を維持するために変圧器を過大に設計したり、スイッチド・キャパシタ・バンクを導入したりせざるを得なくなっています。これと並行して、電気自動車の登録台数も増加しており、2025年にはタイだけで12万台に達すると見込まれています。これにより、地域的なステップ負荷の急増が生じ、住宅用回路を保護するために22 kVの専用フィーダーが必要となります。そのため、時間帯別料金制度や先進的な計量インフラが普及しつつあり、リアルタイムの負荷遮断に対応できる通信機能付き変圧器の導入が加速しています。また、電力会社は、気象データとソーシャルメディアのセンチメントを連携させたAI駆動型の需要予測を試験的に導入し、熱波による需要の急増を予測しようとしており、これには変電所における光ファイバーバックボーンやエッジコンピューティングノードの整備が求められています。こうした複合的な負荷プロファイルにより、動的な無効電力補償や高速動作の電圧調整装置が優先されるようになり、東南アジアの送配電市場は変貌を遂げつつあります。

政府による再生可能エネルギー統合の義務化

ベトナムの「第8次電力開発計画」では、2030年までに30.9 GWの洋上風力発電を割り当てており、一方、インドネシアは9.2 GWの石炭火力発電を廃止し、太陽光発電や地熱発電で補う計画です。これにより、資源地帯から負荷中心地へ電力を送電する長距離500 kV送電線の必要性がさらに高まっています。ベトナム電力公社(EVN)が運営する南北1,500 kmの送電線は、現在、南部で発電された5 GWの風力発電電力をハノイおよびハイフォンへ送電しており、電圧変動を安定化させるためのシャントリアクターや静的VAR補償装置の調達が促進されています。また、送電網規格の改訂により、再生可能エネルギーの導入率が40%未満の場合、電力会社は電圧を±5%以内に維持することが義務付けられており、これにより高速応答型開閉装置への需要が高まっています。したがって、こうした規制は、東南アジアの送配電市場の長期的な成長を後押しするとともに、系統安定化設備の潜在的な市場規模を拡大しています。

高い設備投資(CAPEX)と電力会社の予算制約

500 kVの送電線1回路キロメートルあたりの建設費は120万~180万米ドルですが、料金上限により電力会社の平均収益成長率は4~6%に制限されており、フリーキャッシュフローが圧迫され、プロジェクトのパイプラインが鈍化しています。インドネシアのPLNは、2025年に21億米ドルの資金不足を報告し、12か所の変電所の建設を2027年に延期するとともに、社会的回収が早い低電圧配電プロジェクトを優先しています。フィリピンでは、送電網コンセッション事業者の許容収益率を12%に制限したため、ミンダナオ・ビサヤ間連系線の資金調達スケジュールが9ヶ月延長されました。多国間金融機関が設備投資の一部を負担しているもの、譲許的融資は必要額の30~40%しか賄えておらず、電力会社は限られた資金を、基幹網の強化ではなく、政治的に注目度の高い農村電化事業に割り当てざるを得ず、東南アジアの送配電市場における短期的な成長を鈍化させています。

セグメント分析

電力ケーブルは2025年の売上高の34.3%を占め、東南アジアの送配電市場規模において最大の項目となっています。ジャカルタ、マニラ、バンコクにおける地下鉄規模の都市化により、道路空間を確保し、景観の乱れを防ぐための地中化が進められています。35 kV未満の中電圧XLPEケーブルが、敷設されたケーブル総延長の60%を占めており、一方、HVDC(高電圧直流)送電ケーブルは、洋上風力発電ルートや国境を越える送電回線に利用されています。変圧器は、72.5 kV以上の送電用クラスと、それ以下の配電用クラスに分けられます。インドネシアだけでも、2025年に電化を拡大するために1万8,000台の配電用変圧器を調達しました。GIS開閉装置は、空気絶縁型と比較して設置面積を70%削減できるため、40%のコストプレミアムがあるにもかかわらず、都市部や洋上施設で主流となっています。

「その他の機器」群(電圧調整器、コンデンサ、シャントリアクター、絶縁体)は、2031年までにCAGR10.8%で成長し、東南アジアの送配電市場の中で最も高い成長率を示す見込みです。タイやベトナムでは再生可能エネルギーの導入率が40%に近づくにつれ、電力会社は動的な無効電力補償を必要としています。シャントリアクターは、500 kVの幹線における容量性充電を軽減します。EVNでは、負荷の軽い夜間に±150 MVARの変動が観測され、これが調達加速の要因となっています。塩水噴霧による腐食のため、沿岸地域では現在、ポリマー絶縁体が磁器製に取って代わっており、マレーシアでは2025年にこの方針が法制化されました。EUの炭素国境調整メカニズム(CBAM)に伴う鉄鋼価格の高騰により、鉄塔メーカーは複合材料による代替品の採用を迫られており、サプライチェーン全体におけるコストの変動性が浮き彫りになっています。

35 kVから220 kVの資産は、2025年の収益の46.1%を占め、地域送電網を相互接続し、大容量電力を配電網へ引き下げる、依然として中核となる基幹設備です。タイの115 kVメッシュ送電網は、保守作業中の負荷転送を支え、太陽光発電の出力抑制を最小限に抑えています。ベトナムおよびインドネシアの配電事業者は、11 kVから22 kVのフィーダーへの移行を進めており、これにより1キロメートルあたりの銅消費量を35%削減し、損失性能を向上させています。

800 kVを超える超高圧送電ルートは、ラオスの水力発電の輸出や、中国の南部送電網への接続の可能性に牽引され、CAGR11.1%が見込まれています。試験的に導入された±800 kVの超高圧直流送電(UHVDC)回廊では、2,000 kmにわたって3.5%の損失率を示しており、遠隔地の風力発電の系統連系において魅力的な選択肢となっています。超高圧(220~765 kV)は、国内送電網において依然として主流です。インドネシアでは、500 kVの送電線が9,200回路キロメートル運用されており、2030年までにさらに3,500キロメートルの増設が計画されています。500 kVのGIS(ガス絶縁開閉装置)は、変電所の敷地面積を40%削減でき、土地が限られているシンガポールでは決定的な利点となります。そのため、東南アジアの送配電市場では、コンパクトな設計の設備が調達される傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 冷房需要とEVの普及による電力需要の急増

- 政府による再生可能エネルギー導入義務

- スマートグリッドのデジタル化プログラム

- ASEAN電力網の相互接続網の整備

- データセンターの容量拡大ブーム

- 気候変動に強い送電網の設計基準

- 市場抑制要因

- 高額な設備投資および光熱費予算の制約

- 規制・用地取得の遅延

- 柔軟性に欠ける石炭PPAが系統の柔軟性を制限している

- 炭素価格設定による低炭素鋼のコスト上昇

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機器タイプ別

- トランスフォーマー

- 電力変圧器(72.5 kV以上)

- 配電用変圧器(72.5 kV以下)

- 開閉装置

- ガス絶縁開閉装置(GIS)

- 空気絶縁開閉装置(AIS)

- その他の開閉装置

- 電力ケーブル

- 送電ケーブル

- 配電ケーブル

- 送電鉄塔

- 鉄塔

- 電柱

- 電圧レギュレータ

- 絶縁体

- コンデンサ

- シャントリアクトル

- その他の機器タイプ

- トランスフォーマー

- 電圧レベル別

- 低電圧(1 kV以下)

- 中電圧(1~35 kV)

- 高電圧(35~220 kV)

- 超高電圧(220~765 kV)

- 超々高電圧(800 kV以上)

- 設置タイプ別

- 新設/グリーンフィールド

- アップグレードおよび更新

- エンドユーザー別

- 電力事業者(送電系統運用事業者、配電事業者、再生可能エネルギー発電所所有者、およびIPP)

- 産業用(石油・ガス、金属・鉱業、石油化学)

- 商業

- 住宅

- 地域別

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

- シンガポール

- 東南アジアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens AG

- Hitachi Energy

- Schneider Electric SE

- Mitsubishi Electric Corp.

- General Electric Co.

- Toshiba Corp.

- ABB Ltd.

- LS Electric

- Hyosung Heavy Industries

- CG Power & Industrial Solutions

- PT PLN(Persero)

- Vietnam Electricity(EVN)

- Tenaga Nasional Berhad(TNB)

- National Grid Corporation of the Philippines

- SP Group(Singapore Power)

- Sarawak Energy Berhad

- KEPCO KPS

- Romelectro Group

- Nexans SA

- Prysmian Group

- Trenergy Infrastructure

- Siemens Gamesa Grid Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日