資産最適化ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asset Optimization Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063234

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

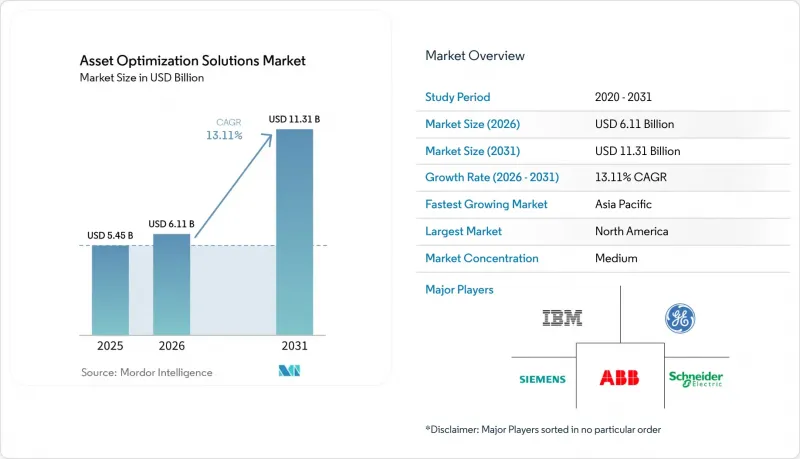

Mordor Intelligenceによると、資産最適化ソリューションの市場規模は、2025年に54億5,000万米ドル、2026年に61億1,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR13.11%で推移し、2031年までに113億1,000万米ドルに達すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(オンプレミスおよびクラウド)、業種(石油・ガス、エネルギー・公益事業、製造業など)、企業規模(大企業および中小企業)、地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の資産最適化ソリューション市場の動向とインサイト

産業オペレーションの急速なデジタル化

平均25~30年の歴史を持つブラウンフィールド資産に対し、センサー、ゲートウェイ、クラウドAPIの導入が記録的なスピードで進められています。ドイツの「インダストリー4.0」プラットフォームは、2025年までに12,000の工場にデジタルツインの導入を推進し、フランスの「インダストリー・デュ・フューチャー」は、同様のアップグレードに100億ユーロ(113億米ドル)を投じました。これらのプログラムを活用したアジャイルな製造業者は、切り替え時間を40%短縮し、2024年の半導体不足の局面で受注を獲得しました。

予期せぬダウンタイムを削減するための予知保全への注力

カミンズ社は2025年、ベアリングの摩耗を早期に検知することで1,800万米ドルのコスト削減を実現しました。一方、発電所運営会社は状態監視に基づくスケジュール管理により、タービンの稼働時間を最大15%延長しました。現在、機械学習モデルは90%近い精度で30~60日先の故障を予測できるため、センサーの導入は経済的にも極めて魅力的となっています。物流車両も同様の動向を示しており、UPSは同年、燃料費とメンテナンス費で4億米ドルの削減を達成しました。

初期投資コストの高さ

200万~1,500万米ドルの費用がかかる本格的なプログラムでは、投資回収期間が3~5年に及ぶため、中堅企業の導入を阻んでいます。2025年、ペトロブラスは借入コストが12%を超えていることを理由に、計画されていた2億米ドルのアップグレードを見送りました。SaaSモデルは財務的負担を軽減しますが、信頼性の高い帯域幅に依存しており、遠隔地の鉱山や洋上掘削施設にとっては課題となっています。さらに、高額な初期投資と運用上の複雑さが、中小規模の事業者における導入をさらに制限しています。企業は、コストとインフラの課題のバランスを取るために、ハイブリッドモデルを検討しています。

セグメント分析

資産最適化ソリューション市場におけるサービス収益は、企業が統合やデータサイエンスの課題に取り組んだ結果、2031年まで年率14.91%で成長しました。IBM Maximoの第9版でも、専門家による設定に6~12ヶ月を要するため、コンサルティングやマネージドサービスへの需要が高まっています。ベンダー各社は成果ベースの契約へと転換しており、AspenTechでは売上高の40%を稼働率保証を含むサービスから得ています。労働力不足が続く中、資産最適化ソリューション市場におけるサービス部門の規模は、その優位性をさらに広げていくと予測されています。

ソフトウェアは成長ペースは鈍化しているもの、依然として不可欠な存在です。プラットフォームの刷新にはAIツールキットやローコードダッシュボードが組み込まれていますが、ガバナンス体制が整っていない顧客はデータの無秩序な拡散リスクに直面します。継続的な更新は、社内チームに対しスキルを最新の状態に保つよう圧力をかけ、アウトソーシングサイクルの再活性化を促し、サービス成長の好循環を強化しています。自動化やAI駆動型ツールへの依存度が高まる中、組織は競争力を維持するためにデジタルトランスフォーメーション戦略の見直しを迫られています。

2025年の支出のうち48.34%はクラウドが占めており、主に計算負荷の高いモデルトレーニングに充てられていますが、規制対象の業界では、安全上重要な制御ループをオンプレミスに維持することを求めています。シュナイダーエレクトリックのEcoStruxureは、エッジコントローラーを現場に配置しつつ、匿名化されたデータをAzureに転送してフリート分析を行うことで、データ転送コストを70~80%削減しています。したがって、ハイブリッド環境は、中国の「データセキュリティ法」の下でも主権を損なうことなく、最も低い総所有コスト(TCO)を実現します。

事業者らは事業継続性も重視しています。2025年のインターネット障害発生時、ハイブリッドアーキテクチャを採用した工場は、ローカルのAIキャッシュを活用して生産を維持しました。その結果、ハイブリッド導入に関連する資産最適化ソリューションの市場規模は、2031年までに最も高いCAGRで推移すると予測されており、製造業、公益事業、製薬業界における純粋なクラウド導入の伸びを上回ると見込まれています。

地域別分析

北米は2025年に世界収益の33.64%を占め、2031年までCAGR約12.8%で拡大すると見込まれます。米国環境保護庁(EPA)のリスク管理規則および労働安全衛生局(OSHA)のプロセス安全要件により、化学および製油所の事業者は継続的な状態監視の導入を義務付けられています。Suncorなどのカナダのオイルサンド生産者は、最適化技術を用いて蒸気使用率を7%削減し、炭素強度と燃料費を低減しました。メキシコの輸出志向型工場では、自動車メーカーへの納期遵守率99.5%を達成するため、予知保全を導入しています。

アジア太平洋地域はCAGR13.63%と、最も急速に成長しています。中国の第14次五カ年計画では、スマートファクトリーに1兆4,000億米ドルを投入し、2027年までに大企業の70%をデジタル化することを目標としています。インドの1兆5,000億米ドル規模の国家インフラ計画では、調達プロセスに資産管理の仕様を組み込み、新しい港湾や発電所が分析機能を標準装備して稼働するよう確保しています。日本の「社会5.0」は、サイバーフィジカル技術と人間とロボットの協働を融合させており、一方、ASEAN諸国は、従来の制約を回避しつつ、新設プラントにおいて世界のベストプラクティスを導入しています。

欧州は2025年の売上高の24.1%を占めており、CAGRは約12.5%で上昇する見込みです。「プラットフォーム・インダストリー4.0」の相互運用性ガイドラインにより、導入コストを最大25%削減できます。英国の10億ポンド(12億7,000万米ドル)規模の「産業脱炭素化戦略」は、最適化を導入するエネルギー集約型セクターに資金を提供しています。フランスの老朽化した原子力発電所は、運転許可の延長を正当化するために予測分析に依存しており、これにより800億米ドルの設備投資を先送りしています。サウジアラビアの「ビジョン2030」に牽引される中東・アフリカ地域では、鉱業や石油化学の生産能力に最適化が組み込まれていますが、南米では通貨変動の影響を受け、パイロット事業は慎重な姿勢を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業オペレーションの急速なデジタル化

- 予知保全に注力し、予期せぬダウンタイムを削減

- 厳格な安全規制枠組みへの準拠

- 産業用IoT(IIoT)プラットフォームの台頭

- 物理ベースのツインとAI分析の統合

- 資産効率化プログラムを推進する炭素強度KPI

- 市場抑制要因

- 初期設備投資の多さ

- コネクテッド・アセットにおけるサイバーセキュリティの脆弱性

- 社内データサイエンス人材の不足

- 旧式プラントにおける断片化された既存設備データのサイロ化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 産業分野別

- 石油・ガス

- エネルギー・ユーティリティ

- 製造業

- 運輸・物流

- ヘルスケア

- その他の産業分野

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Business Machines Corporation

- General Electric Company

- Siemens AG

- ABB Ltd.

- Schneider Electric SE

- SAP SE

- Honeywell International Inc.

- Oracle Corporation

- Emerson Electric Co.

- Aspen Technology, Inc.

- Bentley Systems, Incorporated

- AVEVA Group plc

- DNV AS

- Uptake Technologies, Inc.

- Yokogawa Electric Corporation

- Rockwell Automation, Inc.

- PTC Inc.

- IPS-Intelligent Process Solutions GmbH

- Aktiebolaget SKF

- IFS AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日