コンテンツ作成ツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Content Authoring Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063966

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

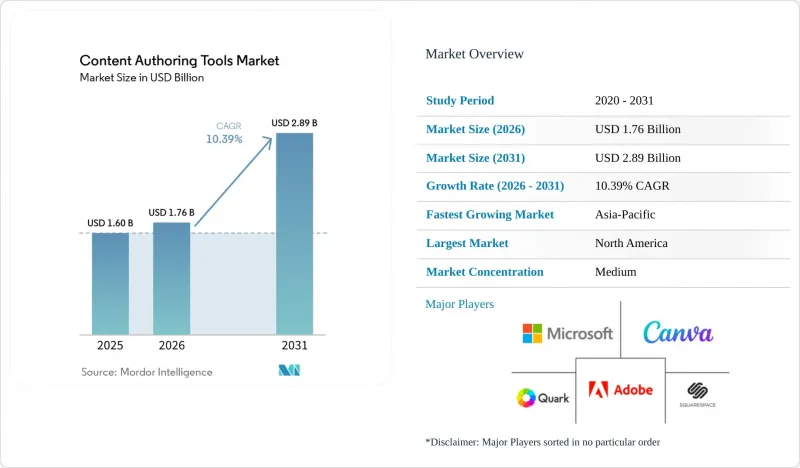

Mordor Intelligenceによると、コンテンツ作成ツール市場の規模は、2025年の16億米ドル、2026年の17億6,000万米ドルから、2031年までに28億9,000万米ドルへと拡大し、2026年から2031年までのCAGRは10.39%になると予測されています。

本レポートは、構成要素(ソフトウェア/ツール、およびサービス)、導入モデル(オンプレミス、クラウド、およびハイブリッド)、組織規模(中小企業、および大企業)、エンドユーザー業界(メディア・エンターテインメント、eラーニング・教育、マーケティング・広告代理店、政府・公共部門、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンテンツ作成ツール市場の動向とインサイト

生成AIを活用したオーサリング機能の強化

アドビは2025年10月、Creative CloudにGemini、Veo、Imagenの各モデルを組み込み、既存のワークフロー内でテキストから動画への生成やインテリジェントなタグ付けを可能にしました。マイクロソフトは2025年にOffice 365全体にCopilotを導入し、スライド資料、文書サマリー、メールの作成を自動化しました。パイロットプログラムの報告によると、これにより制作時間が30%短縮されたとのことです。Canvaは2024年から2026年にかけて、Leonardo.ai、MangoAI、Cavalry、Simtheory、Orttoを吸収し、AIの飛躍的進歩を2026年初頭までにプレミアム加入者数の40%増へと結びつけました。その結果、信頼性の高い生成AIの導入が遅れているプラットフォームは、顧客がベンダーを統合する際に価格圧力にさらされるリスクがあります。コンプライアンスの動向は依然として流動的であるため、コンテンツの出所追跡ツールや詳細なモデル設定機能を提供するベンダーは、規制対象の購入者に対して優位性を得ることができます。

動画ベースのeラーニングコンテンツへの需要の高まり

複数のLMSプロバイダーによると、テキストのみのモジュールに比べて修了率が75%高いため、企業の学習チームはますます動画を選択するようになっています。X-Pilotは2024年1月に1,800万米ドルを調達し、スポンサー企業がコース開発が50%高速化したと指摘したことを受け、18ヶ月以内にエンタープライズライセンス数を3倍に増やしました。Synthesiaは、高額なスタジオ撮影に代わる多言語対応のAIアバターのおかげで、2025年までにフォーチュン100企業の半数を含む1,000社の企業顧客を獲得しました。この転換により、従来のeラーニング制作ベンダーは、ネイティブ動画機能を統合するか、専門プラットフォームに市場を奪われるリスクに直面しています。制作の粗いAI動画は学習者の信頼を損なう可能性があるため、スピードと台本の質とのバランスを保つことが依然として重要です。

エンタープライズ向けプラットフォームの高い総所有コスト

Adobe Experience Managerの年間ライセンシング料は、しばしば20万米ドルから50万米ドルに達し、プロフェッショナルサービスによる費用も同程度かかるため、予算は当初の見積もりを40%から60%上回ることになります。Sitecoreの導入については、インフラストラクチャやカスタマイズを考慮すると、初年度で100万米ドルを超えることもあります。ベンダーが永久ライセンスを廃止する中、サブスクリプションの更新費用は予算の伸びを上回る可能性があり、購入者はエンゲージメントの向上に直結した透明性の高い費用計算ツールやROI指標を求めるようになっています。

セグメント分析

2025年時点で、ソフトウェアおよびツールはコンテンツ作成ツール市場の76.74%のシェアを占めていましたが、プロフェッショナルサービスおよびマネージドサービスは、2031年までCAGR11.48%で、コンテンツ作成ツール市場全体を上回る成長が見込まれています。企業がヘッドレスCMSアーキテクチャをアナリティクスやマーケティングテクノロジースタックと統合するために必要な専門スキルを保有していることは稀であるため、サービスへの需要が加速しています。Adobe Experience ManagerやSitecoreのハイタッチなオンボーディングは通常6~12ヶ月に及び、API統合、ロールベースのアクセス設定、ユーザートレーニングなどを網羅するため、認定インテグレーターへの依存度が高まっています。

マネージドサービスは、自動バックアップ、稼働時間監視、テンプレートライブラリを備えたターンキー環境を提供することで、ITスタッフを擁さない中小企業に支持されています。サービス支出の大部分は北米と欧州が占めていますが、アジア太平洋地域の購入者は依然として低コストのライセンスやセルフサービス型ドキュメントを重視しています。導入を付帯的なものではなく中核的な収益源と位置付けるベンダーは、継続的な収益を確保し、顧客離反を軽減できるでしょう。

2025年、コンテンツ作成ツール市場においてクラウド導入のシェアは54.62%を維持しました。これは、中小企業が即時のプロビジョニングとインフラのオーバーヘッドを伴わない環境を好むためです。しかし、ハイブリッド構成はCAGR11.92%で拡大しています。これは、大企業が機密データをオンプレミスに保持しつつ、クラウド上でリアルタイムの共同編集を可能にするアーキテクチャを採用しているためです。マイクロソフトは、Office 365とオンプレミスのSharePoint間の選択的な同期を可能にしており、企業は利便性を損なうことなくガバナンスを維持できます。

GDPRや新たなAIガバナンス規則といった規制要因は、地域ごとのホスティングが国境を越えたデータ要件を満たすため、ハイブリッド導入を後押ししています。クラウドとデータセンター拠点全体で監視、ID管理、バージョン管理を統合するベンダーは、運用の複雑さを軽減します。強力なハイブリッドオーケストレーションは、50万米ドルを超える契約のRFP評価において決定的な要因となっています。

地域別分析

北米は、SaaSの浸透率の高さと、AIオーサリングに対する企業の早期の実験的導入に支えられ、2025年の収益の40.36%を占めました。2026年4月にアドビがSemrushを19億米ドルで買収したことは、SEO分析をCreative Cloudのワークフローに直接連携させることで、シリコンバレーのリーダーシップを確固たるものにしました。カリフォルニア州のCPRA(カリフォルニア州プライバシー権法)などの米国州プライバシー法はハイブリッド導入を促進しており、一方カナダでは、作成ボリュームを拡大させる二言語コンテンツの義務化が追い風となっています。市場の成熟化により、新規顧客の獲得は限定的であるため、ベンダーはアップセルやクロスセルに注力せざるを得なくなっています。

アジア太平洋地域は最も急速に拡大している地域であり、2031年までCAGR12.67%を記録する見込みです。インドの「デジタル・インディア」イニシアチブは、2025年にデジタルインフラに12億米ドルを割り当て、国内でのクラウド導入を促進しています。中国では、データ主権に関する規制の強化に伴い、国内製ソフトウェアが好まれる傾向にあり、これが現地のクラウドベンダーに恩恵をもたらしています。東南アジアのデジタル経済は2025年に総商品価値(GMV)2,180億米ドルに達し、オムニチャネルコンテンツツールへの需要を活性化させています。オーストラリアとニュージーランドは北米の導入パターンを反映しており、クラウドオーケストレーションとコンプライアンス認証を重視しています。

欧州では、厳格に施行されているGDPRにより、国境を越えたデータフローを制限するハイブリッド型導入が好まれています。ドイツでは製造ライフサイクルに関連する技術文書が優先されていますが、英国はブレグジット後の規制の相違にもかかわらず、依然としてイノベーションの拠点となっています。南欧では、レガシーシステムや予算の制約により、導入のペースは緩やかです。中東およびアフリカは依然として新興の機会であり、サウジアラビアのスマートシティ構想や南アフリカの多言語教育プログラムが、共同執筆に対する初期の需要を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 動画ベースのeラーニングコンテンツに対する需要の高まり

- 中小企業におけるSaaSコンテンツスイートの急速な普及

- リモートおよびハイブリッドワークスタイルの拡大

- インタラクティブなマーケティング体験への投資の増加

- 生成AIを活用したオーサリング機能の強化

- オムニチャネル配信に向けたヘッドレスCMS統合の台頭

- 市場抑制要因

- エンタープライズ向けプラットフォームの高い総所有コスト

- クラウドワークフローにおけるデータプライバシーと知的財産の漏洩に関する懸念

- リッチメディア・テンプレート開発におけるスキルギャップ

- 独自ファイル形式によるベンダーロックイン

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/ツール

- サービス

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- SME

- 大企業

- エンドユーザー産業別

- メディア・エンターテイメント

- eラーニングおよび教育

- マーケティング・広告代理店

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- Microsoft Corporation

- Canva Pty Ltd

- Squarespace, Inc.

- Quark Software, Inc.

- Figma, Inc.

- Atlassian Corporation Plc

- Notion Labs, Inc.

- Google LLC

- Apple Inc.

- Liferay, Inc.

- Sitecore Holding II A/S

- Acrolinx GmbH

- MadCap Software, Inc.

- TechSmith Corporation

- Articulate Global, LLC

- iSpring Solutions, Inc.

- ePublishing, Inc.

- Ceros, Inc.

- Upland Software, Inc.

- Bit.ai, Inc.

- Lucid Software Inc.

- Author-it Software Corporation

- Easygenerator B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日