車載ネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

In-Vehicle Networking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062460

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

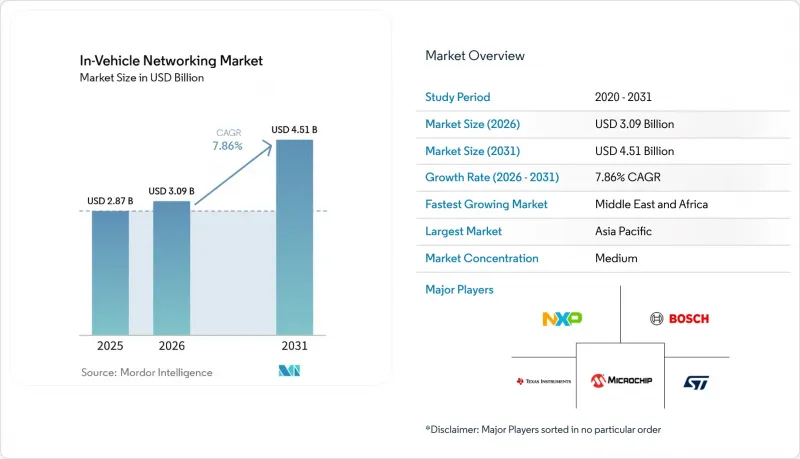

Mordor Intelligenceによると、車載ネットワーク市場の規模は2025年に28億7,000万米ドルと評価され、2026年の30億9,000万米ドルから2031年までに45億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.86%となる見込みです。

本レポートは、プロトコル/技術(ローカル・インターコネクト・ネットワーク、FlexRayなど)、車種(乗用車、小型商用車など)、用途(パワートレインおよびシャシー制御、安全およびADAS、インフォテインメントおよびテレマティクスなど)、コンポーネント(トランシーバー、コントローラーおよびゲートウェイなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の車載ネットワーク市場の動向と洞察

車両の電動化と高まるADASの帯域幅需要

バッテリー式電気自動車およびプラグインハイブリッド車のプラットフォームには、内燃機関車に比べて最大40%多くのセンサーが組み込まれており、毎時数テラバイトの生データを生成しています。従来の5Mbps CAN-FDリンクではこのデータ量を効率的に処理できないため、センサーフュージョンのバックホールとして100BASE-T1および1000BASE-T1イーサネットが広く導入されています。現在、マイクロコントローラベンダーは、エッジノードに10BASE-T1S低速イーサネットを統合しており、これにより安価な温度・圧力センサーがゾーンゲートウェイにデータを送信できるようになり、ゾーンゲートウェイは集約されたトラフィックをギガビットトランクにアップリンクします。また、集中型アーキテクチャは配線長を大幅に短縮し、高エネルギー密度のバッテリーパックの航続距離向上に寄与します。知覚ソフトウェアの無線アップデートは、1台あたり10ギガバイトを超える場合があり、この負荷を処理できるのは、5Gや衛星オフロードと組み合わせたギガビットイーサネットのみです。中国のGB/T 32960リアルタイムテレマティクス規格は、アップリンク需要をさらに押し上げ、イーサネットの採用を後押ししています。

OEMによるドメイン型からゾーン型EおよびEアーキテクチャへの移行

従来のドメイン構成では、数キロメートルに及ぶハーネスと最大100個のコントローラーが必要でした。ゾーン型トポロジーでは、演算処理を物理的な負荷の近くに配置された3~5つのリージョナルゲートウェイに移行させることで、ケーブル重量を最大30%削減し、ドメイン間のホップを排除することで遅延を低減します。初期の実証例として、フォルクスワーゲンの「中国電子アーキテクチャ」が挙げられます。これにより、コントローラの数を30%削減し、ソフトウェアのリリースサイクルを半減させました。ゾーナルゲートウェイは、LIN、CAN-FD、FlexRay、イーサネットをブリッジしつつ、ISO 21434のサイバーセキュリティ要件およびAUTOSAR Adaptiveとの互換性を満たす必要があります。そのため、16以上のCANチャネルを統合し、TSNスイッチやハードウェアセキュリティモジュールを内蔵した半導体への需要が高まっています。

ハーネスの重量とコストの増加対BOM目標

バッテリー式電気自動車モデルでは、ワイヤーハーネスの重量が最大80キログラムに達し、航続距離の低下要因となっています。2026年初頭、銅の平均価格は1トンあたり1万700米ドル、銀は1オンスあたり99米ドルまで上昇し、ケーブルコストを5分の1近く押し上げました。400Vアーキテクチャから800Vアーキテクチャへの移行により、導体の断面積は半分になりますが、定格の高いコネクタが必要となり、その分のコスト削減効果は相殺されてしまいます。ゾーン統合によりケーブル長は約4分の1に短縮されますが、追加のゲートウェイ用半導体が必要となり、コントローラのコストを3分の1以上押し上げてしまいます。生産連動型インセンティブの下で現地生産を行うインドのサプライヤーは、特に厳しい部品原価(BOM)の制限に直面しています。

セグメント分析

CANおよびCAN-FDは、低コストであることに加え、パワートレインやボディ制御ループでの定着した利用により、2025年においても車載ネットワーク市場シェアの36.89%を維持しました。FlexRayはニッチな存在ではありますが、ステア・バイ・ワイヤやブレーキ・バイ・ワイヤのプラットフォームにおいて、その決定論的なデュアルチャネル冗長性が不可欠であるため、CAGR7.93%が見込まれています。自動車用イーサネットは現在、10メガビットから10ギガビット/秒まで拡張可能であり、これによりインフォテインメント、ADAS、集中型コンピューティングが単一のバックボーン上で共存できるようになりました。この変化は、IEEE 802.1DG-2025によって正式に規定されています。LINは、シート、ミラー、照明機能向けの20キロビット未満の主力規格として引き続き利用されています。MOSTは、その150メガビットという上限が4Kストリーミングの需要に追いつけないため、引き続き減少傾向にあります。

CAN-FD、LIN、FlexRayを統合したマルチプロトコル・マイクロコントローラは、ゾーン・ゲートウェイが車体機能を吸収するにつれて、基板点数を削減し、検証期間を短縮します。新興のCAN-XLは、1フレームあたりのペイロードを2,048バイトに拡大し、レガシー制御ループとイーサネット・トンネル間の架け橋としての位置づけを確立しています。MACsecおよび1588タイムスタンプ機能を内蔵したセキュアな1000BASE-T1 PHYは、ディスクリート実装と比較して基板面積を最大15%削減します。したがって、ポートあたりの平均価格が上昇するにつれ、イーサネットPHYに関連する車載ネットワーク市場の規模は、ノード数を上回る成長を遂げることになります。

2025年には、乗用車が総収益の55.34%を占め、年間生産台数は約7,000万台に達しました。建設、農業、鉱業用機械の生産台数はこれより少なかったもの、CAGRは8.23%に達すると予測されています。この成長は、イーサネットゲートウェイを必要とする予知保全や遠隔診断を求めるフリート所有者が増加していることに起因しています。これらの機械分野における高度なテレマティクスシステムやIoT統合の採用拡大も、この動向をさらに後押ししています。

小型商用車は乗用車との部品共通化の恩恵を受けており、最小限の追加コストでギガビットバックボーンを継承することが可能です。大型トラックは、確定性のあるイーサネットを必須とする新たな自動操舵規制を満たす必要があります。オフハイウェイ車両の設計者は、機器が粉塵、振動、および水噴射に耐えられるよう、IP69K規格に準拠したCAN-to-Ethernetブリッジを採用しています。これらの動向により、特殊車両セグメントにおける車載ネットワーク市場の規模は、市場全体と比較してより急激な成長曲線を描いています。

地域別分析

アジア太平洋地域は、中国の乗用車生産台数2,700万台と、NEV(新エネルギー車)の現地調達率75%を目標とするインドの新たに発表された30万台規模の工場に支えられ、2025年の売上高の43.78%を占めました。GB/T 32960に基づくプラットフォーム規制により、中国のすべての自動車メーカーは5Gアップリンクを統合したイーサネットゲートウェイの採用を迫られており、これにより半導体の出荷量が加速しています。インドの生産連動型インセンティブは、ネットワーク部品サプライヤーを現地のクラスターに引き寄せており、関税リスクを低減させ、地域の車載ネットワーク市場を後押ししています。日本と韓国はプレミアムADAS機能に注力しており、TSNハードウェアに対する早期の需要を生み出しています。

北米は2025年の支出の約4分の1を占めており、これは米国における1,100万台の小型トラックおよびSUVの生産、ならびにメキシコでの輸出志向の組立生産に支えられています。自動車線維持やサイバーセキュリティ対策を施した無線アップデートに関する規制の進展が、イーサネットの普及を後押ししています。シリコンバレーのスタートアップ企業が提供するSDVミドルウェアは、デトロイト地域の自動車メーカーの統合期間を短縮し、ゲートウェイや集中型コンピューティングへの健全な投資を支えています。米国のインフレ抑制法は、国内のバッテリーおよび電子部品の供給を促進し、間接的に車載ネットワーク市場を後押しする補助金を提供しています。

欧州は、ゾーン型トポロジー、集中型ADAS、およびISO 21434認証において主導的な立場にある高級車および高性能車ブランドを背景に、20~22%のシェアを獲得しました。国連欧州経済委員会(UN ECE)の規制策定により、加盟国間で安全性およびサイバーセキュリティの期限が統一され、イーサネットおよびFlexRayのアップグレードに向けた予測可能な導入スケジュールが促進されています。東欧の工場は、低い人件費を活用してワイヤーハーネスや光ファイバーリンクを組み立て、地域的なコスト競争力を確保しています。中東・アフリカ地域は、現在のシェアは一桁台半ばにとどまっていますが、スマートシティのメガプロジェクトが車両とインフラ間の接続を義務付けることから、2031年までにCAGR8.94%で推移する見込みです。南米は、現地生産されたCAN-FDおよびイーサネット部品の輸入関税を削減するメルコスール(Mercosur)の規則の恩恵を受けていますが、マクロ経済の変動により、絶対的な市場規模の成長は抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の電動化と高まるADASの帯域幅需要

- インフォテインメント/テレマティクス機能の普及

- 先進安全ネットワークに関する規制要件

- OEMによるドメイン型からゾーン型E/Eアーキテクチャへの移行

- 中国のNEVプラットフォーム標準化への圧力

- 自動車用イーサネットにおけるタイムセンシティブ・ネットワーキング(TSN)の採用

- 市場抑制要因

- ハーネスの重量およびコストの増加とBOM目標との比較

- マルチプロトコルスタックにおけるサイバーセキュリティ認証の複雑さ

- 1 Gbps以上の熱・EMC整合性限界

- 相互運用性を阻害するOEM固有の独自ネットワークスタック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- プロトコル別/技術別

- ローカル・インターコネクト・ネットワーク(LIN)

- コントローラ・エリア・ネットワーク(CANおよびCAN-FD)

- FlexRay

- 自動車用イーサネット(10 Mbps~10 Gbps)

- メディア指向システムトランスポート(MOST)

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- オフハイウェイ車および特殊車両

- 用途別

- パワートレインおよびシャシー制御

- 安全・ADAS

- インフォテインメントおよびテレマティクス

- ボディコントロールおよび快適性

- 自動運転用コンピューティングドメイン

- コンポーネント別

- トランシーバー

- コントローラおよびゲートウェイ

- スイッチおよびルーター

- ケーブルおよびコネクタ

- ネットワークICおよびPHY

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NXP Semiconductors N.V.

- Robert Bosch GmbH

- Texas Instruments Incorporated

- Microchip Technology Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Marvell Technology, Inc.

- Infineon Technologies AG

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Analog Devices, Inc.

- Realtek Semiconductor Corp.

- Rohm Co., Ltd.

- Melexis N.V.

- ON Semiconductor Corporation

- Molex LLC

- TE Connectivity Ltd.

- Aptiv PLC

- Continental AG

- Marvell Technology, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日