プレイアウトオートメーション・CiaB:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Playout Automation And Channel-In-A-Box - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062454

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

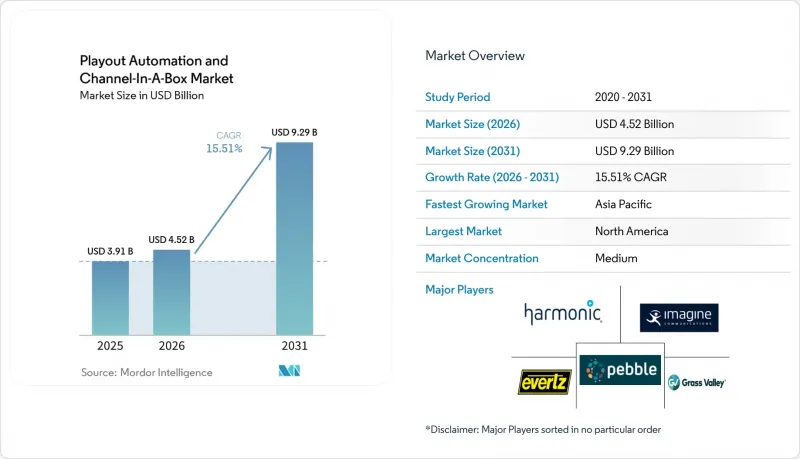

Mordor Intelligenceによると、プレイアウトオートメーション・CiaBの市場規模は、2025年の39億1,000万米ドル、2026年の45億2,000万米ドルから、2031年までに92億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.51%を記録すると予測されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー業界(地上波・衛星放送事業者、ケーブルネットワーク事業者、OTT/ストリーミングプラットフォームなど)、チャネルタイプ(シングルチャネル自動化、マルチチャネル自動化)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のプレイアウトオートメーション・CiaB市場の動向とインサイト

IPベースのプレイアウトインフラへの移行

放送事業者は、リモート制作、柔軟なルーティング、および大規模イベント向けのクラウドバースト容量を可能にするSMPTE ST 2110 IPワークフローを採用するため、SDIマスターコントロールルームを廃止しています。PBSは、170以上の放送局を接続するMPLSバックボーン全体で、衛星リンクをAteme TITAN Edgeに置き換え、配信コストを50%削減し、ATSC 3.0の地域展開への道を開きました。BBCワールドサービスは、Zixiトランスポートを搭載したEncompass Altitude Connectを使用してIP移行を完了し、世界中のラジオおよびテレビパートナーに対してその信頼性を証明しました。IPルーティングにより配線やハードウェアは削減されますが、パケットロス管理やフレーム単位の正確な同期はスポーツ中継において依然として重要であり、アジア太平洋地域における人材不足が完全な導入を遅らせています。

OTTおよびFASTチャネルの急増

広告主がプログラマティック広告枠へシフトし、視聴者が広告付きストリーミングを好むようになるにつれ、OTTおよびFAST事業者の拡大が最も急速に進んでいます。AmagiはCLOUDPORTプラットフォーム上で前年比21%増の動画再生時間を処理しましたが、その大半はFASTに分類される新規チャネルでした。AIS PLAYは、PlayBox Neoの「チャネル・イン・ア・ボックス」ユニットを6台追加したことで、タイリーグのサッカー中継を倍増させ、低コストかつ迅速な立ち上げに対する地域的な需要を浮き彫りにしました。クラウドプレイアウトにより、50万米ドルのハードウェア費用が削減され、季節限定のポップアップチャネルの開設も可能になりますが、広告開示に関する規則が地域ごとにばらばらであるため、コンプライアンス上の複雑さが生じています。

ハードウェア更新に伴う高額な初期設備投資

小規模な放送局は、50万米ドルに上るマスターコントロールの全面刷新費用の調達に苦慮しており、これがIP導入の遅れにつながり、成長率を2.1ポイント押し下げています。クラウドモデルは従量課金制を採用していますが、移行には依然としてネットワークのアップグレードや並行運用期間が必要となります。Sky DeutschlandがVodafoneのケーブル配信をIPに移行した際には、Sky Qハードウェアへのセットトップボックスの交換に多額の費用がかかり、下流工程における資本支出への影響が明らかになりました。

セグメント分析

2025年時点で、サービス部門は16.11%という最も高いCAGRを記録した一方、ハードウェア部門はプレイアウトオートメーション・CiaB市場において45.89%という最大のシェアを占めました。マネージド・プレイアウト・プロバイダーは、コンテンツ制作、エンコード、監視、配信をバンドルしているため、コンテンツ所有者は24時間体制のコントロールルームに人員を配置する必要がありません。Comcast Technology Solutionsは、複数のクライアントフィードを単一のIP放送オペレーションセンターに統合し、一元化された監視体制が人員および施設費を削減する方法を示しました。データ主権を厳格に適用する市場では、オンプレミス型アプライアンスがローカルストレージの要件を満たすため、ハードウェアは依然として不可欠です。サブスクリプション型のソフトウェア保守は、一時的な設備投資による売上を継続的な収益へと転換し、ベンダーがキャッシュフローを安定させ、機能アップデートを継続的に提供することを可能にします。予測期間中、放送事業者がインフラの維持管理ではなくコンテンツ取得に向けて設備投資を振り向けるにつれ、プレイアウトオートメーション・CiaB市場のサービス規模は拡大しています。

統合サポート契約への需要もサービス収益を押し上げており、PlayBox Neoの24時間対応ASMおよびTSプログラムは、ソフトウェアのアップグレードとリモートトラブルシューティングを保証しています。北米と欧州では、成熟したエコシステムにおいて予測可能な運用コスト(OPEX)が重視されるため、導入が牽引されています。一方、アジア太平洋地域と中東ではハードウェア志向が強い一方で、ライブスポーツ放送においては広域帯域幅と遅延が依然として懸念事項となっています。インジェスト用ハードウェアをオンサイトに設置しつつ、スケジュール管理をクラウドオーケストレーションに委ねるハイブリッド型のアプローチが、過渡期の架け橋として台頭しており、ベンダーとの関係を強固にし、複数年にわたるSLA収益源を確保しています。

放送事業者が市場投入までの時間短縮と弾力的なスケーリングを優先する中、クラウドは2025年に売上高の41.36%を占め、年率16.17%で成長しました。Amagi CLOUDPORTは、AES-128暗号化とロールベースの権限管理を備えたマルチリージョン冗長性を提供し、顧客が数日で世界のFASTネットワークを構築できるようにします。放送事業者が季節限定のポップアップ放送を配信したり、新たなオンプレミスハードウェアを導入せずに言語バリエーションを追加したりする場合、クラウドのプレイアウトオートメーション・CiaB市場におけるシェアは拡大します。ハイブリッドモデルは、通常のプレイアウトはローカルで維持しつつ、主要な大会期間中はAWSやAzureへトラフィックをバーストさせることで、レイテンシとスケーラビリティのバランスを取るため、依然として人気があります。

主権法に縛られる国内ネットワークや、SDI(衛星放送インフラ)への配信に依存するネットワークにおいては、オンプレミスシステムが依然として重要な役割を果たしています。Arqivaは、シングルリージョンのクラウドから顧客所有のテナント環境まで、さまざまな導入オプションを提供しており、エンジニアは地理的なフェイルオーバーを精密に制御できます。サイバーセキュリティリスクがクラウドへの熱意を冷ましていますが、ベンダー各社はISO 27001への準拠やリアルタイムの脅威監視によってこれに対応しています。インターネットのバックボーン容量が向上するにつれ、クラウドの単位当たりの経済性は強化され、2031年までにオンプレミスのシェアを上回る見込みです。

地域別分析

北米は2025年に32.84%の市場シェアを維持しました。これは、SMPTE ST 2110の早期採用と、強固なマネージドサービスエコシステムに支えられたものです。PBSが地上波IP配信へ移行したことで衛星通信費を50%削減できたことは、公共放送局にとっての商業的実現可能性を証明しています。Comcastのドライ・クリーク・ハブは、放送およびストリーミングブランドのプレイアウトを一元化しており、規模の経済性を浮き彫りにしています。カナダとメキシコでは、地方部の帯域幅不足により導入ペースは遅れていますが、両国とも米国に拠点を置く越境サービス局を活用しています。ATSC 1.0と3.0の並行出力を義務付けるFCCの規制により、マルチスタンダード再生が可能な「チャネル・イン・ア・ボックス」型アプライアンスへの需要が高まっています。

アジア太平洋地域は16.51%という最も高いCAGRを記録しています。インド、日本、東南アジアでは、地域言語の配信に対応するためSDIからIPへの移行が進んでおり、一方、OTT事業者はモバイルファーストの消費者を取り込もうとしています。Sky New ZealandによるAMPPの導入は、ハイブリッドクラウドの勢いを裏付けています。タイのAIS PLAYはPlayBox Neoアプライアンスを通じてスポーツチャネルを倍増させましたが、これは地域の放映権契約が容量の増強を牽引していることを反映しています。日本の厳格なARIB UHD規格はハードウェアの更新サイクルを早めていますが、中国とインドは主権上の理由からオンプレミス機器に依存しています。韓国とオーストラリアでは、通常時は現地でプレイアウトを行い、ライブイベント時にはクラウドへバーストすることで、コストとパフォーマンスのバランスを取っています。

欧州では、公共サービスの義務として普遍的なアクセスが求められる一方で、予算の制約からエンジニアが衛星やケーブルのコスト削減のためにIPへ移行する動きが見られ、着実な成長を示しています。BBCワールドサービスは欧州全域で完全なIP移行を完了し、Sky DeutschlandはVodafoneのケーブル加入者をIPTVへ移行させ、ヘッドエンド料金を削減しつつインタラクティブ機能を追加しました。スウェーデンのBoxerTVが地上波放送から撤退したことは、地上波周波数帯の価値をめぐる議論を活発化させ、政策立案者をOTT支援へと後押ししています。南米、中東・アフリカでは、接続環境の格差や輸入関税により導入が遅れていますが、マネージドサービスベンダーが、設備投資(CAPEX)をサブスクリプション料金に転換する運用コスト(OPEX)モデルで放送事業者を誘致しており、導入が徐々に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IPベースのプレイアウトインフラへの移行

- OTTおよびFASTチャネルの普及

- 費用対効果の高いマルチチャネル運営の必要性

- HDおよびUHD放送に向けた規制の推進

- プレイアウト・チェーンにおける機械学習(ML)を活用した自動品質管理(QC)の導入

- 災害復旧用ポップアップチャネルへの需要の高まり

- 市場抑制要因

- ハードウェアの更新に伴う多額の初期投資

- レガシー自動化システムとの複雑な統合

- SMPTE ST 2110ワークフローにおけるスキル不足

- クラウド型プレイアウトにおけるサイバーセキュリティ上の懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業別

- 地上波および衛星放送事業者

- ケーブルネットワーク事業者

- OTT/ストリーミングプラットフォーム

- その他のエンドユーザー産業

- チャネルタイプ別

- シングルチャネル・オートメーション

- マルチチャネル・オートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grass Valley Canada Holdings Limited

- Imagine Communications Corp.

- Harmonic Inc.

- Evertz Microsystems Ltd.

- Pebble Beach Systems Group plc

- Dalet S.A.

- PlayBox Neo Ltd.

- BroadStream Solutions Inc.

- Florical Systems, Inc.

- Aveco s.r.o.

- Cinegy GmbH

- Rohde and Schwarz GmbH and Co KG

- Ross Video Ltd.

- Amagi Corporation

- Hexaglobe SAS(SGT)

- Pixel Power Ltd.

- ENCO Systems Inc.

- Switch Media Pty Ltd.

- Logitek Electronic Systems Inc.

- Crispin Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日