UV硬化システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

UV Curing System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062399

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

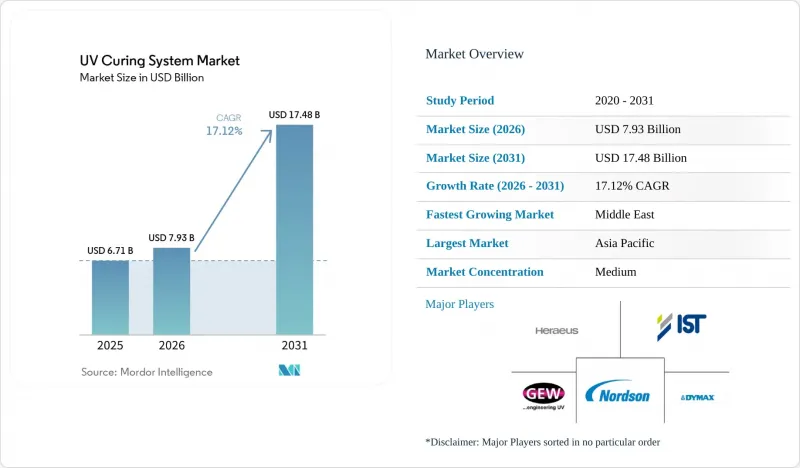

Mordor Intelligenceによると、UV硬化システム市場の規模は2025年に67億1,000万米ドルと評価され、2026年の79億3,000万米ドルから2031年までに174億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.12%となる見込みです。

本レポートは、技術別(水銀ランプ、UV LED)、タイプ別(スポットキュア、フラッドキュア、コンベアキュアなど)、圧力別(低圧、中圧など)、用途(接着・組立、消毒・浄化、印刷など)、最終用途産業(エレクトロニクス・半導体、包装など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のUV硬化システム市場の動向と洞察

VOC排出規制の強化がUV硬化への移行を加速

各国政府は2025年から2026年にかけて規制を強化し、エアゾール塗料および構造用接着剤における溶剤含有量に上限を設けました。メーカー各社は、蒸発ではなく光化学反応によって重合する、VOC含有量がほぼゼロのUV配合剤に切り替えることで、高額な大気排出許可の変更を回避しています。また、新たな指令では、いくつかの従来の光開始剤が「高懸念物質」として指定されており、化学者たちは低抽出性開始剤群の採用を迫られています。これに対し、ベンダー各社はUVC主体のランプシステムで対応し、光開始剤の使用量を最大75%削減しました。これにより、高いウェブ速度を実現するとともに、廃棄物処理や原材料コストの削減を通じて、1.5~2.5年での投資回収を実現しています。

省エネ運転に向けたUV-LEDの急速な普及

固体モジュールは電力を狭帯域UVに直接変換し、消費電力を最大85%削減するとともに、赤外線による廃熱を事実上排除します。最近発売された製品は、最大79 W cm-1の放射照度と48%のウォールプラグ効率を実現し、35,000時間の寿命を誇ります。これは、水銀ランプの1,000~2,000時間という寿命を遥かに凌駕するものです。産業用電力単価が1kWhあたり0.15米ドルを超える地域では、現在、総所有コストの面でLEDが有利となっており、新システムに組み込まれた予知保全プラットフォームにより、予期せぬダウンタイムをさらに30%削減できます。

UV-LEDシステムと従来型ランプの初期コストの比較

25,000~15万米ドルのLEDモジュールは、水銀ランプに比べ150~300%の割高感があり、電力料金が安い地域では投資回収期間が3~5年に延びます。中小企業は、技術者のトレーニングや配合の再認定といった追加の障壁に直面しており、これらはいずれも製品ラインごとに5,000~1万5,000米ドルのコスト増となります。リースや成果報酬型契約により資金面の負担は軽減されますが、導入率は設置台数の10%未満にとどまっています。

セグメント分析

UV-LEDプラットフォームは、2025年に紫外線硬化システム市場におけるシェアを拡大し、2031年までCAGR17.94%で市場全体の成長軌道を上回ると予測されています。ハードウェアの電気効率は現在48%に近づき、保証期間は35,000時間に及ぶため、10年間で水銀ランプとの総コスト格差は約20%まで縮小しています。水銀システムは、その広帯域スペクトルが複数の光開始剤を活性化させるため、依然として厚膜で顔料含有量の多いコーティング分野を支配しており、2025年の売上高の52.42%を占めています。それにもかかわらず、規制による期限がランプの廃棄を加速させ、省エネの必要性が高まるにつれ、LEDの紫外線硬化システム市場シェアは年々上昇しています。

現在、システムインテグレーターは、照度、温度、稼働時間などの主要パラメータを監視する高度なクラウド分析システムを組み込んでいます。これらのシステムにより、必要な場合にのみメンテナンスをスケジュールすることで予知保全が可能となり、ライン稼働率が30%も大幅に向上しています。さらに、従来型の水銀ランプ分野においても、UVC主体のFREEcureランプのような革新的な製品が登場するなど、著しい進歩が見られます。これらのランプは、光開始剤の含有量を低減できるように設計されており、予測期間を通じて、従来技術と新興技術の両方における継続的な研究開発努力が共存し、進歩を牽引し続けることを示しています。

コンベア設置は2025年の需要の38.72%を占め、分速10~450mの高速印刷・コーティングラインを支えています。これらは、均一な照射量を必要とする連続ウェブやパネルにとって不可欠な存在であり続けています。しかし、最も急速に成長しているのはハンドヘルドおよびポータブルのサブセグメントであり、2031年までのCAGRは18.51%と予測されています。これは、重量1.2kg未満のバッテリー駆動型ユニットが、建設現場や自動車ガラス修理ベイにおいて20W/cm2のスポット強度を実現しているためです。現在、ポータブルツール向けのUV硬化システム市場は小規模ですが、現場での接着や修理用途による需要の拡大により、複数の化学物質に対応したモジュラー式LEDヘッドを提供する新規参入企業が注目を集めています。

閉ループ式放射照度フィードバック機能を備えたスポット硬化装置は、20,000時間にわたり±3%の線量均一性を維持し、この信頼性レベルにより電子機器組立工程での不良品を削減します。フラッド硬化キャビネットは、依然として半導体ウェハーや3Dプリントされたバッチの処理に利用されており、100×100mmから600×600mmの設置面積で、1時間あたり最大200ユニットを処理可能です。総じて、選択肢の幅が広がったことで、UV硬化システムの対象市場が拡大し、あらゆる規模のユーザーにとって参入が容易になっています。

地域別分析

アジア太平洋地域は、プリント基板への高速サイクルコンフォーマルコーティングを必要とする中国、日本、韓国のエレクトロニクス産業クラスターに牽引され、2025年の売上高の41.88%を占めました。2024年に導入された政府のVOC規制により、家具工場はUVアクリル系ラッカーへの移行を迫られ、50~200kWの乾燥オーブンをLEDトンネルに置き換え、エネルギー消費量を3分の2に削減しました。半導体装置メーカーは、365~405 nmのアレイを統合し、ウェハボンディング温度を80°C未満に低減することで、窒化ガリウムパワーデバイスの歩留まりを維持しています。

アラブ首長国連邦(UAE)とサウジアラビアが牽引する中東地域は、CAGR18.29%で最も急速に拡大している地域です。同地域のパッケージング加工業者は、多国籍消費財ブランドから求められる迅速な切り替えに対応するため、セグメント化されたLEDバーを採用したデジタル・フレキソハイブリッド機を導入しています。設備費の最大70%をカバーする政府の融資優遇措置により導入障壁が低減される一方、イスラエルの現地医療機器組立メーカーは、厳格なISO 13485規格の下でUV接着剤の検証を行っています。

北米と欧州では、多くのコンバーターがすでに水銀ランプを置き換えており、現在はAIを活用した照射量最適化に注力しているため、着実ではあるもの伸びは鈍化しています。2025年1月に確定した米国のエアゾールコーティング規制や、2027年2月に予定されている欧州RoHSによる水銀ランプの段階的廃止が引き続き需要を下支えしていますが、南米やアフリカの中小企業は、LED価格が150~300%高くなることや、1kWhあたり0.08米ドル未満という電力料金により、投資回収期間が5年に及ぶことに苦慮しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- VOC排出規制の強化がUV硬化への移行を加速

- 省エネ運用に向けたUV-LEDの急速な普及

- 電子機器製造におけるコンフォーマルコーティングおよびボンディングへの需要拡大

- 高速デジタルおよびフレキソ印刷ラインの成長

- EVバッテリーモジュール組立工程へのUV硬化技術の導入

- AIを活用したインラインプロセス制御による硬化均一性の向上

- 市場抑制要因

- UV-LEDシステムと従来型ランプの初期コストの比較

- 厚膜用途における普及の限界

- 特殊光開始剤のサプライチェーンの変動性

- 水銀ランプ廃棄規制に伴う移行期の不確実性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 技術別

- 水銀ランプ

- UV LED

- タイプ別

- スポット硬化システム

- フラッド硬化システム

- コンベア硬化システム

- ハンドヘルド/ポータブルシステム

- 圧力タイプ別

- 低圧UVシステム

- 中圧UVシステム

- 高圧UVシステム

- 用途別

- 接着・組立

- 印刷(インクジェット、フレキソ、スクリーン)

- コーティングおよび仕上げ

- 消毒・浄化

- 3Dプリンティング/積層造形

- エンドユーズ産業別

- エレクトロニクスおよび半導体

- 自動車・輸送産業

- 医療機器およびヘルスケア

- 工業製造

- 航空宇宙・防衛

- 包装

- コスメ・パーソナルケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IST Metz GmbH and Co. KG

- Heraeus Noblelight GmbH

- GEW(EC)Limited

- Nordson Corporation

- Dymax Corporation

- Baldwin Technology Company Inc.

- Excelitas Technologies Corp.

- Phoseon Technology, Inc.

- Miltec UV Corporation

- American Ultraviolet Corporation

- Dr. Honle AG

- Excelitas OmniCure Division

- SPDI UV

- UVitron International, Inc.

- Honle UV America, Inc.

- Panasonic Holdings Corporation

- CoolLED Ltd.

- 3M Company

- Shenzhen Sansi Technology Co., Ltd.

- Atlantic Zeiser GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日