PVCフリービニール床材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PVC-free Vinyl Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073343

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

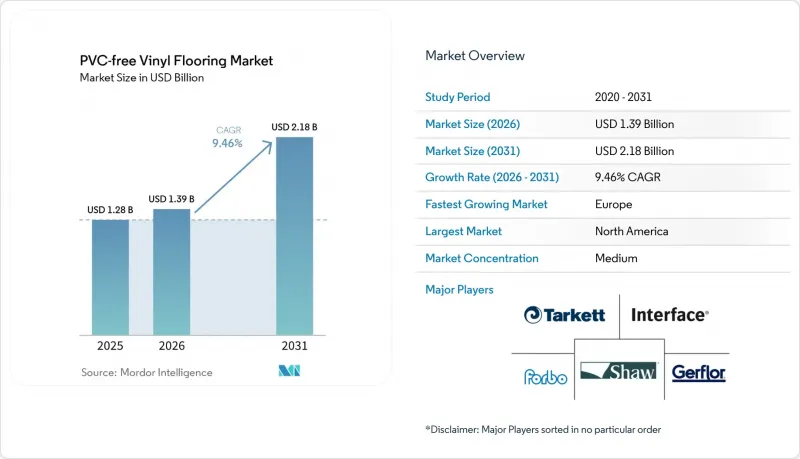

Mordor Intelligenceによると、PVCフリーのビニール床材市場の規模は2025年に12億8,000万米ドルと評価され、2026年の13億9,000万米ドルから2031年までに21億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.46%となる見込みです。

本レポートは、形状(シート、タイル、プランク)、施工方法(接着施工、フリーレイ、クリック/インターロッキング)、エンドユーザー(住宅、商業施設、産業用および特殊車両)、流通チャネル(B2C/小売、B2B/請負業者/建設業者)、および地域(北米、南米、アジア太平洋、その他)ごとに分類されています。市場予測は、金額(10億米ドル)ベースで提示されています。

世界のPVCフリー・ビニール床材市場の動向と洞察

グリーンビルディング認証の急増

LEED v5では、材料の透明性とインボディカーボン(製造・輸送・使用段階における炭素排出量)に関する要件が強化され、これが公共施設や大規模商業プロジェクトにおける製品選定に影響を与えています。調達チームは、検証済みのEPD(環境製品宣言)や、CDPHセクション01350または同等の基準に準拠した確固たる低排出認証を取得した製品を優先しており、健康に配慮した空間におけるPVCフリーの弾性床材への需要を後押ししています。2025年から2026年にかけて更新されるBREEAMのガイダンスでは、室内用製品に対して認められる排出量算定スキームが明確化され、英国およびその他の採用市場における試験とコンプライアンスがさらに標準化されます。こうした枠組みが施主の要件に広く浸透するにつれ、第三者機関による検証済みの宣言書と実証済みの排出量パフォーマンスを有するサプライヤーが、仕様選定において優先されるようになっています。この変化は、オフィス、学校、医療施設向けの排出量が検証済みのプラットフォームへと、PVCフリービニール床材市場における製品構成の変化を後押ししています。

塩素およびオルトフタル酸エステル類に対する規制の強化

米国におけるTSCA(有毒物質管理法)およびCPSC(消費者製品安全委員会)による特定のフタル酸エステル類の禁止措置は、教育機関や保育施設のインテリア仕上げ材に関する材料選定に引き続き影響を与えています。EUのREACH規制およびSVHC(高懸念物質)の認可制度は、オルトフタル酸エステルの使用に対して引き続き強い圧力をかけており、代替品が利用可能な場合には、公共調達においてPVCフリーの化学組成が優先されるよう導いています。その結果、塩素フリーかつオルトフタル酸エステルフリーの弾性床材の品揃えが拡大しており、これにより公共部門の購入担当者は表示義務の負担を回避し、規制リスクを低減できるようになっています。こうした政策動向は、健康関連の基準が評価において強く重視される、特に配慮が必要な施設において、PVCフリー素材を採用する根拠をさらに強固なものとしています。したがって、PVCフリーのビニール床材市場は、化学物質に対する直接的な規制に加え、フタル酸エステルやハロゲンを含まない製品を好む購入担当者のリスク管理上の選好の両方から恩恵を受けています。

導入の障壁:価格プレミアム、施工業者の受容、および入手可能性

PVCフリーの弾性床材は、樹脂コスト、認証取得への投資、およびまだ正常化途上にある小ロット生産などを反映して、一般的なPVCベースの代替品よりも高価になることがよくあります。PVCベースのLVTシステムについて訓練を受けた施工業者は、塩素フリーおよびオルトフタル酸エステルフリーの製品を施工する際、下地処理や接着剤の適合性について追加の研修が必要になる場合があります。公共工事の仕様書では、排出基準に準拠した接着剤の使用がますます義務付けられており、保証上の問題を回避するためには、システムレベルのガイダンスや文書化された適合性の重要性がさらに高まっています。認定された施工および製品試験基準は、寸法公差や性能検証を定義することで、仕様策定者や施工業者にとっての明確性を高めています。地域ネットワーク全体で生産能力が拡大し、研修が充実するにつれ、検証済みの低VOC性能を重視する公共施設や商業施設のチャネルにおいて、価格や慣れ親しみの壁は緩和されると予想されます。

セグメント分析

2025年には、プランクが売上高の66.52%を占め、オフィス、小売、教育施設プロジェクトにおける木目調の外観やモジュール性への嗜好に支えられ、2031年までCAGR10.07%で拡大すると予想されます。このシェアは、建築家や施設管理チームが、低VOC要件を満たし、慣れ親しんだ施工リズムを実現するPVCフリーの代替品を採用していることを裏付けています。衛生面や継ぎ目の最小化が重要な場面では、シート形式の製品が、排出基準や清掃プロトコルに準拠した医療施設やクリーンルーム関連の空間において、引き続き使用事例として活用されています。タイル形式の製品は、人通りの多い室内空間における段階的な改修や視覚的なゾーニングをサポートしており、ダウンタイムの最小化を優先する商業施設のリニューアルサイクルに適しています。これらの製品には、CDPHセクション01350の閾値や、調達チームが認める同等の基準を満たす排出量認証や文書が、ますます付随するようになっています。

PVCフリーのビニール床材市場においても、フォーマットレベルでの回収配慮がより深く組み込まれており、モジュラー製品は部分的な交換や材料回収率の向上を可能にするよう設計されています。検証済みの低排出量認証やEPD(環境製品宣言)により、これらの製品はLEED v5やBREEAMの認証基準に適合しており、排出量試験や認定試験所の手順は、教育機関や医療機関の顧客の信頼を高めています。タイルやプランクは、制御された解体作業に対応しており、これは「循環型経済行動計画」に基づくEUのグリーン公共調達における回収システムに関する規定と合致しています。シート製品は、継ぎ目のない表面が求められる環境では依然として不可欠ですが、公共部門の入札で引き続き支持されるためには、使用済み時の明確な処理方法を示す必要があります。PVCフリーのビニール床材市場の規模は、室内空気質の確保を優先する公共施設や商業施設の内装仕様において、確固たる文書を備えたモジュラー形式の製品が今後も主導的な役割を果たし続けることを示唆しています。

2025年には、クリック式およびインターロック式の施工が売上高の43.67%を占めました。これは、接着剤の使用を最小限に抑えるか、あるいは使用を回避することで、施工の迅速性、予測可能性、および現場のダウンタイム短縮が実現されたことを反映しています。ルーズレイ方式は、使用済み時の回収への配慮、撤去の簡素化、および欧州における回収要件への適合を背景に、CAGR 11.52%で最も急速に成長している施工方法です。接着施工は、動的荷重下での最高レベルの接着強度と寸法安定性が優先される、交通量の多い環境や特殊な環境において、依然として不可欠です。公共の仕様書では、人が利用する空間における接着剤の揮発性物質排出量や含有量に関する規則が明文化されており、設計および調達段階でシステム全体が考慮されるよう確保されています。これらのアプローチは、弾性床材製品の寸法安定性、耐圧痕性、および表面の完全性を定義する性能基準によって支えられています。

循環型経済は施工方法の選定に影響を与える重要なテーマであり、入札では、完成した床面を再利用するスポーツ施設やコミュニティ施設を含め、回収および再利用計画が明記されています。ルーズレイ方式は、解体と再利用をより現実的なものにし、接着剤の使用量をさらに削減することで、施工と使用終了後のプロセスの両方を簡素化します。クリック式システムは、排出量および室内空気質の基準が満たされている限り、一貫したフィット感と工期短縮を実現し、多忙なキャンパスや利用中の医療施設にとって魅力的です。接着剤の選定については、CDPHセクション01350または同等の基準に準拠した排出量プログラムの参照情報を添付した提出書類に記載されており、公共部門の入札におけるコンプライアンスに関する説明を強化しています。こうした条件により、低VOC接着剤、認定された排出量試験、およびEUの公共調達ガイダンスに準拠したクローズドループ回収枠組みと良好に統合される施工方法が優先されます。

地域別分析

2025年、北米は33.00%のシェアを占めました。これは、LEED準拠のプロジェクトや排出量に基づく仕様が、公共および民間の調達において依然として中核をなしていたためです。米国連邦政府および国防総省の建設文書では、低VOC排出プログラムが参照されており、これにより、弾性床材および接着剤におけるシステムベースのコンプライアンスが強化されています。弾性床材プラットフォームおよび回収サービスにおける国内生産能力の拡大は、短いサプライチェーンと検証済みの回収体制を好む機関顧客を支援しています。教育および医療分野は、排出性能と長期にわたる確実なメンテナンス成果を重視し、引き続き安定した需要量をもたらしています。これらの購入者は、CDPHセクション01350または同地域で広く採用されている同等の基準を満たす、第三者機関による試験および公認認証を優先しています。

欧州は、EUの「循環型経済行動計画」およびグリーン公共調達への回収システムの統合を反映し、2031年までCAGR10.16%で世界の成長を牽引すると予想されています。北欧のエコラベル基準や類似の枠組みにより、排出量やリサイクル含有率に対する期待が厳格化されており、明確な回収・再処理の経路を持つプラットフォームが支持されています。学校、病院、官公庁における公共入札では、排出性能が文書化され、確立された回収物流体制を備えた材料が優先されています。各国レベルの調達ガイドラインにおいて最低基準が一般的になるにつれ、長期にわたる回収プログラムと検証済みのEPD(環境製品宣言)を有するサプライヤーは、より有利な立場にあります。同地域におけるPVCフリーのビニール床材の市場シェアは、循環型設計、使用済み時の責任、および一貫した排出試験を促進する調和された規則によって支えられています。

アジア太平洋地域は、2031年まで持続的な成長が見込まれる重要な基盤を占めており、特に医療およびテクノロジー分野において排出量と衛生面を重視する成熟市場での動きが最も活発です。排出量試験に対する標準化されたアプローチと認定試験所は、製薬および医療技術施設における導入を引き続き後押ししています。東南アジアの公共プロジェクトでは、コストと性能・耐久性のバランスが取られており、湿度管理やライフサイクルにわたるメンテナンスが仕様を形作っています。使用済み食用油の輸出や再生可能燃料の混合に関する地域政策により、バイオ循環型原料市場が逼迫する可能性があります。サプライチェーンは、PVCフリーで強靭なプラットフォームを提供するために、こうした状況を適切に管理する必要があります。日本および韓国における施主の要件では、排出ガスおよび材料の安全性管理が重視されており、これらは確立された低VOC(揮発性有機化合物)の枠組みや、広く認められた試験体制と整合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディング認証(LEED、BREEAM)の急増

- 塩素およびオルトフタル酸エステル類に対する規制の強化

- 医療・教育分野における低VOC内装材への需要

- バイオポリオレフィンの技術的進歩により、100%のリサイクルが可能に

- 公共調達におけるEUの回収義務

- 電気RVおよび電気バスにおけるニッチOEMの採用状況

- 市場抑制要因

- 導入障壁(従来のPVC床材との価格差、施工業者の受容度、サプライチェーンの確保)

- 設置業者の知識・経験の不足および工具の不足

- バイオベースポリマーの原料価格の変動

- 湿度の高い気候における寸法安定性の問題

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 従来のビニール床材とPVCフリーのビニール床材の性能比較ベンチマーク(耐久性、音響性能、ライフサイクルコスト、メンテナンスなど)

- コスト構造ベンチマーキングと従来のLVT/SPCの比較

- 業界の最新動向とイノベーションに関する考察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する分析

第5章 市場規模と成長予測

- フォーマット別

- Sheets

- タイル

- プランク

- 設置方法別

- 接着施工

- ルーズレイ

- クリック式/インターロッキング式

- エンドユーザー別

- 住宅

- 商業

- 産業用・特殊車両

- 流通チャネル別

- B2C/小売

- ホームセンター

- 床材専門店

- オンライン

- 地元の金物店(非組織市場)

- その他の流通チャネル

- B2B/請負業者/建設業者

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tarkett S.A.

- Forbo Flooring Systems

- Interface Inc.

- Gerflor Group

- Mohawk Industries Inc.

- Shaw Industries Group Inc.

- Armstrong Flooring LLC

- IVC Group(Mohawk)

- Windmoller GmbH(wineo PURLINE)

- Upofloor Oy

- Ecore International

- LG Hausys Ltd.

- Beaulieu International Group(BerryAlloc)

- Amorim Cork Flooring

- Parador GmbH

- Karndean Designflooring

- Roppe Corporation

- Novalis Innovative Flooring

- NOX Corporation

- CFL Flooring

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日