ビニール床材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vinyl Floor Covering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

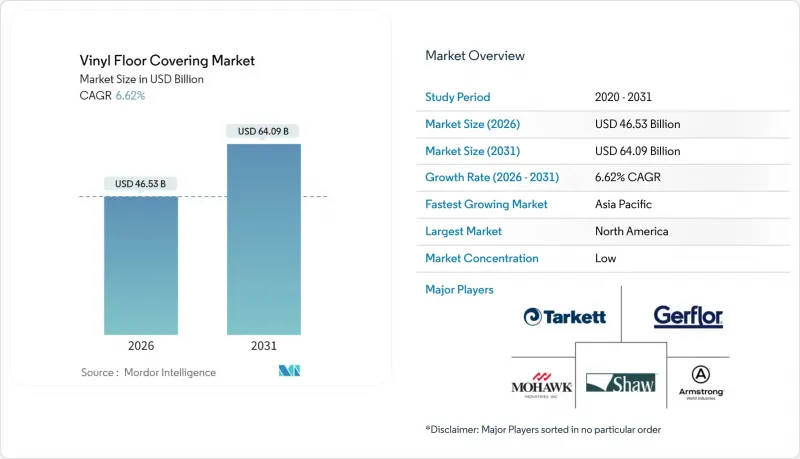

ビニール床材市場は、2025年の436億4,000万米ドルから2026年には465億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.62%で推移し、2031年までに640億9,000万米ドルに達すると予測されています。

現在の拡大は、エンジニアードウッドやラミネートに取って代わるリジッドコア技術によって推進されており、この動きがビニール床材市場を建設業界の変動から守っています。循環型経済の要請、低メンテナンス性、コスト効率が住宅リフォームや商業施設改修で相まって、採用が加速しています。高級ビニールタイル(LVT)が主導権を維持する一方、高級ビニールプランク(LVP)は石塑複合材(SPC)および木塑複合材(WPC)の進歩を背景に他社を上回る成長を見せております。アジア太平洋地域の規模の優位性、南米の成長勢い、北米におけるニアショアリングの取り組みが相まって、生産能力と需要のベクトルの世界的再配分が浮き彫りとなっております。

世界のビニール床材市場の動向と洞察

新興経済国における建設需要の回復

新興市場における建設拡大は、急速な都市化に対応する費用対効果の高い耐久性ソリューションを政府が優先する中で、ビニール床材市場を拡大させています。インドのスマートシティ構想やブラジルの住宅刺激策は、高交通量への耐性を重視したSPCおよびWPC形式を好む床材のアップグレードに資源を集中させています。メーカーは競争力のある労働賃金を活用し、ASEANおよびラテンアメリカの需要に効率的に対応するため、ベトナム拠点の生産能力を活用しています。現地販売代理店は、ビニールの迅速な施工性と厳しい建設スケジュールを組み合わせ、プロジェクトの納期短縮を促進しています。これらの要因が相まって、ベースライン需要を高め、原材料価格の変動の中でも価格安定化を支えています。

耐久性・低メンテナンス性への移行

医療・教育・ホスピタリティ分野の施設管理者は、清掃効率と感染管理の向上を図り、セラミックタイルや木材に代わる選択肢としてビニール床材市場を拡大しています。ビニールの継ぎ目のない表面は微生物の潜伏を抑制し、ルーズレイシステムはメンテナンスサイクル中の迅速な交換を可能にします。メーカーは超低VOC配合とフタル酸エステルフリー可塑剤を統合し、性能を損なうことなく厳格化する室内空気質基準に対応しています。設計者はこれらの進歩をプレミアムな位置付けで評価し、ビニールと高級表面材の認識格差を縮めています。耐久性の訴求はライフサイクルコストの低減につながり、予算重視の機関に支持されています。

PVC樹脂と可塑剤価格の変動性

PVC樹脂はエネルギーとナフサの価格変動に連動し、ビニール床材市場全体にコストショックが波及します。メーカーは長期契約で一部ヘッジしていますが、アジアのエチレン価格が急騰した際には依然として影響を受けます。中小メーカーは販売量を維持するため利益率を圧縮せざるを得ず、研究開発予算や設備投資が制限されます。世界のバイヤーは価格有効期間の短縮を交渉するため、大規模プロジェクトの入札プロセスが複雑化しています。リサイクル工程への前工程統合により、バージンPVC依存度の低減を目指していますが、多層LVTの再生利用には技術的課題が存在します。

セグメント分析

2025年のビニール床材市場において、ラグジュアリービニールタイル(LVT)は74.12%のシェアを占めました。施設計画担当者や住宅所有者が、その豊富なデザインバリエーションと実証済みの耐久性に魅力を感じたためです。医療・教育・宿泊施設における確固たる地位が安定した基盤需要を生み、ビニール床材市場全体の規模を支えています。一方、ラックスビニールプランクは、リジッドコア技術による寸法安定性と木目調のリアル感の向上により、2031年までCAGR6.79%で拡大が見込まれます。エンボス加工の精度向上、マット仕上げ、プレス加工によるベベル加工の進歩により、美的リアリズムが高まり、高級リフォーム市場においてビニールがエンジニアードハードウッドと競合する可能性が広がっています。抗菌性や耐傷性コーティングの継続的な改良により、セラミックやラミネート製品との性能差はさらに拡大しています。

予測期間において、LVPのクリックロック式組立構造は施工サイクルを短縮し、労働力制約に直面するプロの施工業者にとって魅力的な特長となります。メーカーはデジタル印刷を活用しパターン在庫を削減、PVC価格変動下でのキャッシュフロー改善を図ります。これに対しLVTメーカーは、企業オフィスや集合住宅の廊下向けに厚い摩耗層と一体型下地材を投入し、高交通量施設でのシェア維持を目指します。バイオ由来PVC配合は、欧州のLVT製品ラインで最初に導入され、環境ラベル調達規則を満たします。製品環境全体が、低価格対高級品の二分法から、中核技術・表面仕上げ・持続可能性認証によって定義されるスペクトラムへと移行しつつあります。

2025年の売上高において、インターロッキング式ビニールタイルは56.20%を占め、プロジェクト工期の短縮と居住空間における接着剤臭の低減を実現するフローティングフロアへの需要の高まりを示しています。クリックロック構造は下地の凹凸に対する耐性を向上させており、永続性よりも迅速性が重視される集合住宅のリノベーションやオフィス内装工事での採用を促進しています。接着式フォーマットは2031年までCAGR7.02%で増加が見込まれますが、現在は空港、食料品売り場、工業用組立ラインなど、最大級の寸法安定性が求められる用途をターゲットとしています。改良型ポリウレタン接着剤と高摩擦裏地により反りリスクが低減され、10年を超えるメンテナンスサイクルを実現しています。

ルーズレイ方式の革新は、ホスピタリティスイートにおけるテナントの迅速な入れ替えを可能にする再配置可能な板材を提供し、インターロッキング方式を補完します。統合型防音パッドは別途下地材を追加することなく階間音の伝達を軽減し、高層建築において優位性を発揮します。メーカーはロボット加工技術への投資により、舌と溝の公差を完璧に調整し、現場での廃棄物と保証請求を削減しています。接着剤不要システムはVOC排出量も低減し、LEED認証取得を支援するとともに、グリーンビルディングプログラムにおけるビニール床材市場の規模拡大を推進しています。全体として、施工技術は視覚的デザインや原材料の化学的特性と並ぶ主要な差別化要素として台頭しています。

地域別分析

北米地域は2025年収益の36.20%を占め、UFLPA関連供給リスクを軽減しリモデル工事のリードタイムを短縮するニアショアリングが支えています。ジョージア州とテネシー州における国内生産能力の拡大はアジア輸入への依存度を低減し、大型小売店や商業請負業者向けの在庫を安定化させています。一方、アジア太平洋地域は2031年までCAGR7.90%が見込まれております。中国、インド、東南アジアにおける都市化とインフラ計画が需要を牽引する中で、ベトナムの新興生産拠点はコスト優位性を活かし、地域消費と米国向け再輸出の流れの両方を支えております。

韓国とオーストラリアでは可処分所得の増加に伴い、消費者の嗜好が高級リジッドコアプランクへ移行し、平均販売価格が上昇しています。インドのスマートシティ構想や住宅政策は、従来のセラミック床材の優位性を飛び越え、直接的に現代的な耐衝撃性床材へ転換しています。RCEP(地域的包括的経済連携)に基づく貿易協定はアジア域内の輸送を効率化し、製品の回転率と市場浸透を加速させています。一方、カナダではVOC規制が強化され、低排出ビニール製品ラインへの購入者移行を促しています。こうした地理的動向は、サプライチェーンの再編と多様な成長要因が、世界のビニール床材市場シェアの分布を再構築する過程を如実に示しています。

南米の記録は、ブラジルの「我が家我が生活」住宅政策と、耐久性と衛生性を重視したチリの教育施設改修に支えられています。通貨安定と資源輸出が家計の改修予算を支え、ビニール消費を押し上げています。アルゼンチンの輸入規制は現地SPC工場の展望を明るくする一方、ペルーは耐震性再建資材の補充に北米からの輸入に依存しています。メルコスール域内の貿易協定は域内輸送を簡素化し、国境を越えた流通業者の統合を促進しています。信頼感が回復する中、商業開発業者は建設工期の短縮と構造荷重の削減を目的に、花崗岩から木目調SPCへ移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における建設需要の回復

- 耐久性に優れ、メンテナンスが容易な床材への移行

- リジッドコア技術(SPC/WPC)の急速な普及

- 住宅リフォーム活動の急増

- ビニール床材における循環型経済に基づく回収義務

- 北米およびEUにおけるLVT生産のニアショアリング

- 市場抑制要因

- 塩化ビニル樹脂(PVC)及び可塑剤の価格変動性

- 室内空気質及び揮発性有機化合物(VOC)排出に関する懸念

- 米中貿易摩擦及びUFLPA(米国労働者自由選択法)によるサプライチェーンの混乱

- 多層LVTの寿命終了時のリサイクル課題

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- ラグジュアリービニルタイル(LVT)

- ストーンプラスチックコンポジット(SPC)

- 木質プラスチック複合材(WPC)

- ラグジュアリービニールプランク(LVP)

- シートビニール

- その他(VCT、耐衝撃性ビニール裏打ちゴムハイブリッド)

- ラグジュアリービニルタイル(LVT)

- 設置方法別

- 自己粘着式ビニールタイル

- 接着剤による貼り付け

- インターロッキングビニルタイル

- その他

- エンドユーザー別

- 住宅用

- 商業用

- ホスピタリティ&レジャー

- 小売店・ショッピングセンター

- 医療施設

- 教育

- 本社事務所

- 公共・政府機関施設

- その他の商用ユーザー

- 建設タイプ別

- 新築物件

- リモデリング/改修

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門フローリング店

- オンライン

- その他流通チャネル

- B2B/請負業者/ 建設業者

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mohawk Industries

- Tarkett SA

- Shaw Industries Group

- Armstrong World Industries

- Gerflor Group

- Mannington Mills

- Interface Inc.

- Beaulieu International Group

- Forbo Holding AG

- LG Hausys

- Novalis Innovative Flooring

- Milliken & Company

- Raskin Industries

- Congoleum Corporation

- IVCT(IndoFloor Vinyl Composite Tile)

- Karndean Designflooring

- CFL Flooring

- Responsive Industries

- Polyflor Ltd

- ShawContract

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日