魚タンパク質加水分解物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fish Protein Hydrolysate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062316

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

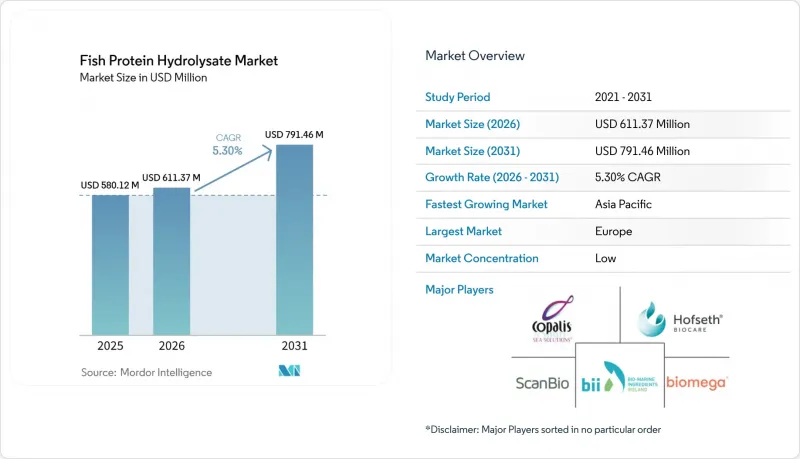

Mordor Intelligenceによると、世界の魚由来タンパク質加水分解物市場規模は、2025年の5億8,012万米ドルから2026年には6億1,137万米ドルへと拡大し、2026年から2031年にかけてCAGR5.30%で推移し、2031年までに7億9,146万米ドルに達すると予測されています。

本レポートは、原料別(軟体動物、アンチョビ、甲殻類、サケなど)、形態別(粉末、液体、ペースト)、用途別(動物飼料・水産養殖、ペットフード、食品・飲料、栄養補助食品、化粧品・パーソナルケア、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(百万米ドル)ベースで提示されています。

世界の魚タンパク質加水分解物市場の動向と洞察

水産養殖産業の急速な拡大

世界の養殖産業の急速な成長は、魚タンパク質加水分解物市場を牽引する重要な要因となっています。これは、生産者が集約的な養殖手法を支えるために、栄養効率が高く消化吸収率の高い飼料原料を優先しているためです。魚タンパク質加水分解物は、優れたアミノ酸組成、高い生体利用率、および水生生物の摂食量、成長率、疾病抵抗性を向上させる能力が高く評価されており、現代の養殖用飼料配合における主要な成分となっています。この動向は、インドのような新興水産養殖市場で特に顕著であり、同国の魚介類生産量は2013-14年度には957万9,000トンでしたが、2024-25年度には1,977万5,000トンへと増加し、106%の成長率を示しています。さらに、養殖効率も向上しており、平均養殖生産性は1ヘクタールあたり4.77トンに達し、より集約的で投入資材主導型のシステムへの移行を反映しています。養殖業者が高密度養殖における収量の最適化、死亡率の低減、持続可能性の確保に注力する中、こうした進展が、魚タンパク質加水分解物などの生産性向上型飼料原料への需要を牽引しています。

持続可能かつ循環型の飼料原料に対する需要の高まり

水産食品バリューチェーンにおける廃棄物の削減と資源効率の向上を目指す業界の動きに伴い、持続可能かつ循環型の飼料原料に対する需要の高まりが、世界の魚タンパク質加水分解物市場の重要な推進力となっています。魚タンパク質加水分解物は、主に頭部、骨格、内臓などの魚加工製品別から得られ、従来は廃棄物と見なされていた材料を価値ある栄養源へと転換します。このアプローチは、原材料の最適な利用と環境への影響の最小化を重視する循環型経済の原則に沿ったものです。飼料メーカーや養殖業者は、持続可能性の目標を達成し、従来の魚粉への依存度を低減させ、天然魚資源への圧力を緩和するために、これらの原料をますます取り入れています。さらに、環境に配慮した調達に対する規制当局や消費者の関心の高まりが、水産飼料やペットフード用途における、トレーサビリティを確保したアップサイクルされたタンパク質源の採用を促進しています。その結果、魚タンパク質加水分解物は、世界の飼料業界における経済効率と長期的な持続可能性を支える、環境に優しい代替品として台頭しています。

代替タンパク質原料からの激しい競合

代替タンパク質原料からの激しい競合は、世界の魚タンパク質加水分解物市場の成長における顕著な制約要因となっています。飼料および食品メーカーは、コスト、入手可能性、機能性を管理するために、タンパク質源の多様化をますます進めています。大豆、エンドウ豆、小麦グルテンなどの植物性タンパク質に加え、家禽ミールや昆虫タンパク質などの他の動物由来原料も、価格変動が比較的少なく、サプライチェーンがより安定していることから、人気を集めています。水産飼料やペットフードの用途において、これらの代替原料はアミノ酸組成の最適化や消化率の向上が進んでおり、魚タンパク質加水分解物との性能差が縮まりつつあります。さらに、海洋資源の利用に関する持続可能性への懸念や、原材料の供給量の変動により、メーカーは非海洋性タンパク質の選択肢を検討するようになっています。その結果、代替タンパク質の供給量の増加と技術の進歩が価格面での圧力を生み出し、特にコストに敏感な市場において、魚タンパク質加水分解物の採用を制限する要因となっています。

セグメント分析

2025年時点で、サケ由来の加水分解物は33.23%という大きな市場シェアを占めました。この成長は、頭部、皮、骨格などの製品別を大量に生み出す、拡大する世界のサケ加工産業からの原料の豊富な供給に起因しています。これらの製品別は、高付加価値のタンパク質原料へと効率的に変換されています。サーモン由来の加水分解物は、豊富なアミノ酸組成と生物活性ペプチドを含有している点で高く評価されており、水産飼料、ペットフード、および人間の健康製品への用途に適しています。その優れた消化性と嗜好性により、栄養吸収とパフォーマンスが極めて重要なプレミアムな養殖用飼料やペットフードの配合において、理想的な成分としての地位を確立しています。さらに、持続可能な生産手法への関心の高まりは、サーモン加工廃棄物の利用を後押ししており、これは循環型経済の原則に沿うとともに、環境への影響を低減することにもつながります。酵素加水分解技術の進歩により、製品の均一性や機能性も向上しており、ニュートラシューティカルや機能性食品分野での採用拡大が促進されています。

甲殻類由来の加水分解物は著しい成長を遂げており、2031年までCAGR6.07%という堅調な伸びが見込まれています。これらの加水分解物は、必須アミノ酸、ミネラル、およびキチン誘導体や抗酸化物質などの生物活性化合物を豊富に含むなど、独自の栄養的・機能的特性により人気を集めています。世界のエビ、カニ、オキアミの加工過程では、大量の殻やタンパク質が豊富な廃棄物が発生しており、これらは飼料、農業、栄養補助食品への応用を目的とした加水分解物へと転換されるケースが増えています。水産飼料分野において、これらの加水分解物は天然の成長促進剤および免疫賦活剤として機能し、水生生物の疾病抵抗性や生存率を向上させます。さらに、その生物活性特性により、関節の健康、抗炎症効果、および全体的な健康増進を目的とした栄養補助食品や機能性食品への関心が高まっています。規制面での受容が進み、抽出技術が向上していることで、甲殻類加水分解物の商業的な実現可能性が高まっています。持続可能性への配慮も、水産廃棄物を価値ある原料へと転換する環境に優しいソリューションとしての採用をさらに後押ししています。

地域別分析

欧州市場は、魚介類製品別の付加価値化において主導的な地位を維持し、2025年には34.89%という大きなシェアを占めました。この優位性は、持続可能な資源利用に対する強力な規制面の支援と、水産加工製品別を付加価値の高い原料へと転換することを促進する循環型経済の実践への強い重視に起因しています。同地域の先進的な水産養殖産業、特にノルウェーやスコットランドなどの国々における産業の発展は、成長性能と魚の健康を増進する、高品質で消化吸収性の高い飼料原料への需要を牽引しています。さらに、欧州の成熟したペットフード市場では、プレミアム製品や低アレルギー性製品への需要が高まっており、そこでは加水分解タンパク質が重要な役割を果たしています。健康志向の消費者や厳格な品質基準に支えられた機能性食品やニュートラシューティカル(機能性食品)の人気の高まりは、海洋由来の生物活性成分の採用をさらに加速させています。これにより、魚タンパク質加水分解物は、飼料および人間用栄養の両分野において不可欠な成分としての地位を確立しています。

アジア太平洋地域は、魚タンパク質加水分解物にとって最も急成長している市場として台頭しており、2031年までの年間平均成長率(CAGR)は6.23%と予測されています。同地域の成長は、主に中国、インド、ベトナム、インドネシアなどの国々における養殖業の急速な拡大と集約化によって牽引されています。魚の消費量と水産物の生産量の増加は、加工製品別を大量に生み出し、加水分解物の生産機会を創出しています。養殖生産性と飼料効率の向上に向けた取り組みにより、成長促進や疾病抵抗性をサポートする高性能タンパク質原料への需要が高まっています。さらに、中産階級の拡大や動物栄養への意識の高まりが、プレミアムペットフード市場の成長を牽引し、需要をさらに押し上げています。同時に、海洋由来成分を配合した機能性食品や伝統的な健康補助食品への関心の高まりが、ヒト用栄養分野における魚タンパク質加水分解物の採用を後押ししています。

北米、南米、および中東・アフリカでは、養殖事業の拡大、ペットフード産業の成長、そして持続可能な飼料ソリューションへの注力が、魚タンパク質加水分解物市場の原動力となっています。北米では、プレミアムペットフードや先進的な飼料配合への強い需要が、消化性および機能的な利点から、加水分解タンパク質の使用を促進しています。大規模な養殖・漁業基盤を有する南米では、魚介類加工の廃棄物を活用してコスト効率の高いタンパク質原料を開発しており、国内消費と輸出の両方を支えています。中東・アフリカでは、養殖への投資拡大や食料安全保障を強化する取り組みにより、効率的で栄養価の高い飼料原料への需要が生まれています。これらの地域全体において、飼料コストの削減、家畜の生産性向上、そして環境に配慮した実践の導入に向けた取り組みが、相まって魚タンパク質加水分解物の採用を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 養殖産業の急速な拡大

- 持続可能かつ循環型の飼料原料に対する需要の高まり

- プレミアムペットフードへの採用拡大

- 栄養補助食品および機能性食品への利用拡大

- 天然・クリーンラベル原料への移行

- 酵素加水分解技術の進歩

- 市場抑制要因

- 代替タンパク質原料からの激しい競合

- 規制および安全基準への準拠に関する課題

- 原材料の品質のばらつき

- 標準化と製品差別化における課題

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソース別

- 軟体動物

- アンチョビ

- 甲殻類

- サーモン

- タラ

- ティラピア

- その他

- フォーム別

- パウダー

- リキッド

- ペースト

- 用途別

- 飼料および水産養殖

- ペットフード

- 食品・飲料

- 栄養補助食品

- コスメ・パーソナルケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Bio-marine Ingredients Ireland

- Copalis Sea Solutions

- Biomega Group

- Scanbio Marine Group

- Hofseth BioCare ASA

- Janatha Fish Meal & Oil Products

- Aroma NZ Ltd

- NORPEL

- BioOregon Protein

- TripleNine Marine Protein

- Symrise(Diana Aqua)

- Arctic BioResource

- BlueWave Marine Ingredients

- Weiland Fish Protein

- Costatino Seafood Protein

- Ocean Harvest Technology

- Omexa Group

- Alaska Protein Recoveries

- Pesquera Diamante

- Arenco AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日