没入型技術:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Immersive Technologies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062226

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

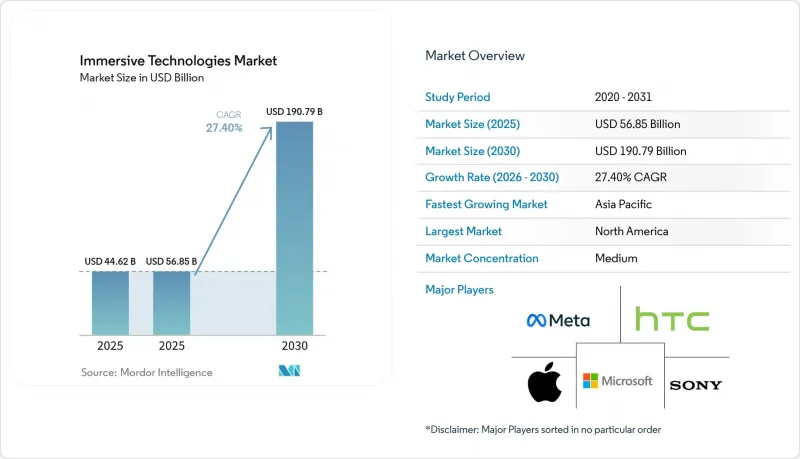

Mordor Intelligenceによると、没入型技術の市場規模は2025年に446億2,000万米ドルに達し、2030年までに1,527億3,000万米ドルに拡大すると予測されており、この期間のCAGRは27.90%となる見込みです。

当レポートは、技術別(拡張現実、仮想現実、複合現実など)、構成要素別(ハードウェア、ソフトウェア、サービスなど)、用途別(トレーニング・シミュレーション、リモートコラボレーション、製品設計・プロトタイピングなど)、エンドユーザー産業別(ゲーム・エンターテインメント、医療・ライフサイエンスなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の没入型技術市場の動向と洞察

企業のトレーニングおよびシミュレーションにおけるコスト削減の取り組み

企業は、トレーニングサイクルの短縮が初期のデバイスコストを相殺することを財務モデルで実証できた場合に、没入型技術の導入を正当化します。整形外科における手術のリハーサルでは、平均手術時間が18分短縮され、合併症が15~20%減少しました。ロシュなどのメーカーは、デジタルツインを活用することで、医薬品ラインの検証期間を6ヶ月から8週間に短縮しました。大規模に導入した場合、500台以上のヘッドセットを保有することで、1台あたりのライセンシング費用を35%削減でき、以前は試験的なパイロットプロジェクトだったものが標準的な運用手順へと移行します。こうしたメリットにより、測定可能な生産性向上を求める予算に制約のある業界にとっても、没入型技術市場は魅力的なものとなっています。

ゲームやエンターテインメント向けAR・VRヘッドセットの消費者市場における急拡大

従業員がヘッドセットの使用に慣れた状態で職場に持ち込むことで、コンシューマー市場の勢いは企業市場にも波及しています。中国では2025年に1,800万台のコンシューマー向けヘッドセットが出荷され、1年間で50%の急増を記録しました。MetaのRay-Banスマートグラスは2025年半ばまでに販売台数100万台を突破し、よりスリムなデザインが魅力を広げていることを示しています。日本のメタバース関連支出は、バーチャルコンサートやアバターコマースが長期的なエンゲージメントを収益化するため、2026年には1兆円(73億米ドル)に達する見込みです。スタンドアロン型ヘッドセットの起動時間は現在3分未満となり、この使いやすさの飛躍的な向上により、Metaのエコシステムにおける日次アクティブユーザー数は40%増加しました。その結果、ユーザーに親しみやすさが生まれ、企業における導入時間が短縮され、新たな没入型サービスの展開に向けたプロジェクト承認が加速しています。

エンタープライズグレードの導入における高額な初期設備投資

包括的な導入には、ハードウェアのフリート、ソフトウェアライセンシング、統合費用として5万~50万米ドルが必要となる場合が多く、これにより投資回収期間が通常のIT更新サイクルを超えてしまいます。新興市場の中小企業は、現地のインテグレーターが不足しているため、1日あたり2,000米ドルを超える日当で専門知識を輸入しなければならず、プロジェクト予算に25~30%の追加コストが発生します。「XR as a Service」などのファイナンスモデルの普及率は依然として15%未満にとどまっています。これは、最低3年の契約期間や2桁の実質金利が、流動性のメリットを相殺しているためです。CFOはパイロット運用でROIが実証されるまで機器の発注を先送りするため、概念実証から本番運用への移行が遅れています。ハードウェアのライフサイクルが長期化するにつれて、この制約は徐々に緩和される見込みですが、資本集約的な性質が依然として、没入型技術市場の短期的な見通しを抑制しています。

セグメント分析

2025年には、バーチャルリアリティ(VR)が売上高の31.8%を占め、エンターテインメントや完全没入型トレーニングプログラムを牽引しました。デジタルインタラクション中にツールやチームメイトを確認できるフルカラーパススルー機能により、ミックスドリアリティ(MR)が2031年までCAGR32.3%で拡大するにつれ、没入型技術市場のシェアは徐々にシフトしつつあります。Apple Vision ProとMeta Quest 3は、いずれもVRモードとMRモードを切り替えることが可能であり、これにより調達上のジレンマが解消され、デバイスの在庫削減につながります。製造ラインや手術室では、物理的な状況認識が必須となる数時間に及ぶワークフローにおいて、チームはMRを好んで採用しています。拡張現実(AR)は、着用者を周囲から隔離することなく図面をオーバーレイ表示できるため、フィールドサービスにおけるガイダンス用途としてニッチな地位を維持しています。拡張現実(XR)は、マルチモーダルな導入における調達上の略語として機能しており、企業のRFP(提案依頼書)にもますます登場するようになっています。ソフトウェアプラットフォームがデバイス非依存のランタイムに対応するにつれ、収束が進む可能性が高く、企業は単一用途のハードウェアに縛られることなく、各タスクに適したモードを導入できるようになります。

MRへの需要の高まりに伴い、コンピュータビジョン、空間マッピング、安全認証を統合したサービス契約が増加しています。インテグレーターによると、現実世界の遮蔽やオブジェクトのアンカー位置を正確に維持する必要があるため、MRの導入にはVRよりも30%多くの時間がかかると報告されています。とはいえ、導入台数が500台に達すると、共有コンテンツライブラリによってエンジニアリングコストが償却されるため、1ユーザーあたりの経済性は向上します。ベンダーが搭載型深度センサーを改良し、パススルー遅延が15ミリ秒を下回ると、ユーザーの快適性は向上し、利用時間も長くなります。その結果もたらされる生産性の向上は、没入型技術市場における主要な成長エンジンとしてのMRの地位を確固たるものにしています。

2025年の支出のうち63.9%をハードウェアが占めており、これは多くの概念実証(PoC)パイロットプロジェクトを立ち上げたヘッドセットの導入台数を反映しています。しかし、サービス部門はCAGR31.8%で拡大しています。これは、企業がコンテンツの更新、分析、ユーザーサポートを含む複数年契約のマネージドサービスを購入するようになったためです。購入者が設備投資(CAPEX)から予測可能な運用予算(OPEX)へと移行するにつれ、没入型技術市場におけるサービスの市場規模は、2031年までにデバイス売上高を上回ると予測されています。インテグレーターは、ハードウェアのリース、カスタム3Dアセットの作成、24時間体制のヘルプデスクを、年間10万~200万米ドルの契約に組み込んでいます。堅実なサービスチームが利用率の向上とライセンス更新を促進するため、ソフトウェアプラットフォームも間接的な恩恵を受けています。

インサイドアウト光学トラッキング技術により、外部ベースステーションが不要となり、セットアップ時間が45分から5分に短縮されたことで、工場フロアでのポップアップ教室の実現が可能になりました。共同ディスプレイウォールは、10名の利害関係者が個別のヘッドセットを装着することなくツイン映像を閲覧できるため、設計レビューにおいて再び注目を集めています。サービスプロバイダーは、こうしたマルチモーダル環境をキュレーションし、デバイスやクラウドエンドポイント全体でのデータセキュリティを確保することで付加価値を提供しています。生体情報に関する規制が強化される中、コンプライアンスコンサルティングがサービス市場の機会をさらに拡大させています。ハードウェアベンダーは、SDKの公開やインテグレーターとの提携によってこれに対応しており、この共生関係が、没入型技術市場においてサービス部門を最も急成長している分野として確固たるものにしています。

地域別分析

北米は2025年の収益の27.4%を占め、製造、医療、防衛分野における企業のベストプラクティスの基準地域であり続けています。購入者はレガシーITとの統合を重視し、サイバーセキュリティコンプライアンスを文書化しているサプライヤーを好みます。連邦政府の訓練予算や防衛研究助成金は、消費者のセンチメントが変動しても、複数年にわたる需要の基盤を確保します。サービスパートナーは大都市圏のハブに集積しており、品質を損なうことなく全国的なカバレッジを実現しています。

アジア太平洋は、各国政府が没入型ラボを戦略的インフラと位置づける中、2031年までのCAGR32.6%で最も急速に成長しています。中国は2025年に国内デバイス自給率45%、部品現地調達率60%を達成し、輸出規制から生産を保護しています。インドは、インド・クリエイティブ・テクノロジーズ研究所および15,000校の学校と500カレッジに設置されるAVGCラボ向けに、39億1,150万インドルピー(4,680万米ドル)を予算化しました。このような公的投資は予測可能な需要パイプラインを生み出し、ベンチャー資金がこれを活用できるようになります。Picoのような地域ベンダーは、中国における出荷台数の25%以上を占めており、地元の有力企業が多国籍企業と並んで繁栄できることを示しています。

欧州は、GDPR(一般データ保護規則)とEU AI法による恩恵を受けています。これらは生体認証データのルールを明確化し、規制対象セクターにおける企業の調達サイクルを短縮します。明確な主権に関するガイドラインは購入者の信頼を高めますが、コンプライアンス対応にはコンサルティング費用の負担が伴い、専任の法務チームを持つベンダーに有利に働きます。南米、中東・アフリカは、5Gの整備やデバイスの輸入関税によりヘッドセットの実質価格が最大50%上昇しているため、後れを取っています。とはいえ、ブラジルやサウジアラビアでのパイロットプログラムは、接続性の障壁が取り除かれれば、蓄積された需要が顕在化することを示しています。全体として、地理的な分散化が、没入型技術市場の長期的な回復力を支えています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界価値/バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 市場促進要因

- ゲーム・エンターテインメント分野における消費者向けAR/VRヘッドセットの普及拡大

- 企業研修・シミュレーションにおけるコスト削減の取り組み

- 次世代チップセットによるハードウェア平均販売価格(ASP)の低下

- CaaS (Content-as-a-Service) ビジネスモデルがもたらす継続的収益

- 5Gエッジレンダリングに拠る、より軽量で安価なウェアラブル端末の実現

- 写真測量に基づくデジタルツインが設計サイクルを加速

- 市場抑制要因

- 企業グレードの導入における初期設備投資の高さ

- 健康・安全上の懸念(眼精疲労、サイバーシックネス)

- ハプティクス向け希土類磁石へのサプライチェーンの依存度

- 空間データのプライバシーおよび主権に関する規制

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 技術別

- 拡張現実(AR)

- 仮想現実(VR)

- 複合現実(MR)

- 拡張現実(XR)

- コンポーネント別

- ハードウェア

- ヘッドマウントディスプレイ(HMD)

- ヘッドアップディスプレイ(HUD)

- プロジェクター・ディスプレイウォール

- センサー・追跡システム

- ソフトウェア

- AR/VRコンテンツ制作プラットフォーム

- シミュレーションソフトウェア

- リアルタイムレンダリングエンジン

- サービス

- 統合・展開

- コンサルティング・訓練

- サポート・整備

- ハードウェア

- 用途別

- 訓練・シミュレーション

- リモートコラボレーション

- 製品設計・プロトタイピング

- マーケティング・広告

- 小売用ビジュアライゼーション

- 患者治療・手術計画

- エンターテインメント・ゲーム

- その他の用途

- エンドユーザー産業別

- ゲーム・エンターテインメント

- 医療・ライフサイエンス

- 教育・EdTech

- 製造業・産業

- 小売業・eコマース

- 航空宇宙・防衛

- 自動車

- 不動産・アーキテクチャ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms(Reality Labs)

- Microsoft Corporation

- Apple Inc.

- HTC Corporation(Vive)

- Sony Group Corporation

- Alphabet Inc.(Google)

- Qualcomm Technologies Inc.

- Samsung Electronics Co., Ltd.

- Magic Leap, Inc.

- Unity Technologies

- NVIDIA Corporation

- PTC Inc.(Vuforia)

- Varjo Technologies

- Lenovo Group Limited

- Ultraleap Ltd.

- Pico Interactive

- DPVR(Deepoon)

- TeamViewer(Frontline)

- Epson(Moverio)

- Avegant Corporation

- Valve Corporation

- Snap Inc.

- Niantic, Inc.

- Vuzix Corporation

- Autodesk Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日