インスタントシリアル:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Instant Cereals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062225

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

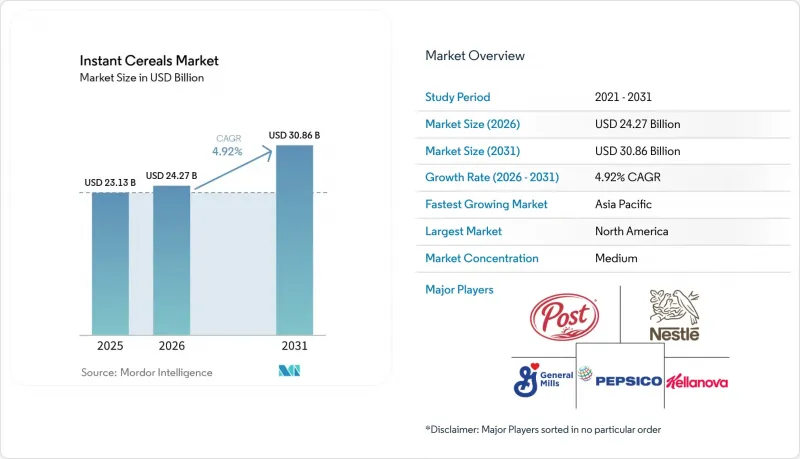

Mordor Intelligenceによると、インスタントシリアルの市場規模は、2025年の231億3,000万米ドルから2026年には242億7,000万米ドルへと拡大し、2031年までに308億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.92%で成長すると見込まれています。

当レポートは、製品種類(オート麦、小麦、米、トウモロコシ、その他)、フレーバー(フレーバー付き、フレーバー無し)、カテゴリー(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のインスタントシリアル市場の動向とインサイト

全粒穀物・高タンパク配合への健康志向の高まり

機能性のある朝食オプションに対する消費者の需要は、インスタントシリアル業界全体に根本的な製品改良の動向をもたらしており、メーカーは製品を単なる便利食品ではなく、必須栄養素を摂取するための手段として位置づける傾向が強まっています。穀物消費量の半分を全粒穀物にするよう米国農務省(USDA)が推奨していることは規制面での追い風となっており、また、朝食シリアルの摂取がビタミンやミネラルの摂取量増加と相関関係にあることを示す調査は、健康に関する主張を科学的に裏付けるものとなっています。タンパク質の強化の動きは、特に若年層の間で勢いを増しています。この健康志向の戦略はタンパク質にとどまらず、食物繊維の強化にも及んでおり、メーカー各社はβーグルカン抽出技術を活用してコレステロール低下効果を最大化し、オーツ麦ベースの製品に対してFDA(米国食品医薬品局)が承認した健康表示を実現しています。規制面の支援、科学的裏付け、そして消費者の需要が相まって、好循環が生まれ、健康志向の製品構成がプレミアム市場セグメントにおける主要な成長エンジンとしての地位を確立しています。

手軽で持ち運び可能な朝食への需要

アジア太平洋のメガシティでは、多くの労働者が90分を超える通勤時間を強いられており、都市化の進展により朝食の準備に充てられる時間が減少しています。これにより、3分以内に水や熱湯を加えるだけで食べられる1食分のインスタントお粥が人気を博しています。この迅速な復水時間は査読付き研究によって裏付けられており、最適化されたインスタントシリアル飲料の復水時間がわずか2.73秒であることが示されています。さらに、米国農務省が2025年までに390以上の小売チェーンでSNAP(栄養支援プログラム)によるオンライン購入を許可する方針を打ち出したことで、低所得世帯にとってもインスタントシリアルがより入手しやすくなりました。この変化により、これまでプレミアムインスタントオートミールの販売が実店舗の専門店に限定されていたという流通上の障壁が事実上解消されました。一方、ペプシコの取り組み、例えばインドでの「Quaker Bowl of Growth」や、グアテマラおよびメキシコでの「Quaker Qrece」などは、世界の企業が現地の朝食習慣に合致するよう、分量や味をカスタマイズしている様子を示しています。このアプローチは、既存の流通チャネルを活用するだけでなく、製品の再配合に伴うリスクを軽減することにもつながります。

糖分含有量への監視と高脂肪・高糖分・高塩分(HFSS)規制

糖分含有量を巡る規制圧力は世界的に強まっており、2025年10月から施行される英国のHFSS広告規制は、インスタントシリアル業界全体の製品処方やマーケティング戦略を再構築する可能性のある、より広範な動向の先駆けとなっています。英国の規制では、特定の糖分、脂肪、塩分の閾値を超える製品に対し、テレビ広告については午後9時以降の放送禁止、オンライン広告については全面禁止が課されており、従来の朝食用シリアルのマーケティング手法に直接的な影響を与えています。こうした規制環境により、市場は二極化しています。規制に準拠した製品は規制対象チャネルにおいて競争上の優位性を獲得する一方、従来の配合製品は流通上の制約をますます強く受けるようになっています。この規制の動向は糖分にとどまらず、製品を包括的に評価するより広範な栄養プロファイリングモデルにまで及んでおり、規制が強化される環境下でブランドポジショニングと消費者のロイヤルティを維持しつつ、味の嗜好、規制順守、コスト面の考慮のバランスを取らなければならないメーカーにとって、事態は複雑化しています。

セグメント分析

2025年、オート麦は心臓の健康や全粒穀物の利点との関連性から、インスタントシリアル市場で48.31%のシェアを占めました。ボブズ・レッド・ミル社は、1食あたり10グラムのタンパク質を含む「オーバーナイト・プロテイン・オーツ」の発売に後押しされ、売上高が6.4%増加し、2025年12月28日時点で1億3,286万米ドルに達したと報告しました。クエーカー・オーツは2025年春、筋肉の回復効果を求めるフィットネス愛好家をターゲットに、「プロテイン・スタンダード・オーツ」を発売しました。オート麦の価格は、2023年から2024年の1ブッシェルあたり3.92米ドルから、2026年1月には3.12米ドルまで下落し、メーカーの製品改良コストを軽減しました。フィンランドにおける1人当たりの年間オートミール消費量が30~34キログラムであることは、北欧の朝食におけるオートミールの文化的意義を浮き彫りにしています。しかし、糖分を含むフレーバー付きオートミールを規制するHFSS(高脂肪・高糖分・高塩分)規制により、メーカーはフレーバー無しまたは天然甘味料を使用した製品への移行を迫られています。

トウモロコシを原料とするインスタントシリアルは、グルテンフリーでアレルゲンに配慮した製品であるという魅力から、2026年から2031年にかけてCAGR5.26%で成長すると予測されており、これは全種類の中で最も高い成長率となります。調査によると、650rpmの押出成形工程でキヌアを20%添加することで、食感を維持しつつタンパク質と食物繊維を向上させることができ、トウモロコシを原料とする機能性シリアルの開発を後押ししています。トウモロコシは、メキシコのアトーレや東南アジアのお粥といった伝統的な料理との相性が良く、インスタント形式への適応も容易です。2026年1月時点のトウモロコシの市場年平均価格は1ブッシェルあたり4.10米ドルであり、小麦(5.01米ドル)や米(100ポンドあたり13.60米ドル)に対してコスト競争力を維持しています。サプライチェーン、輸出、物流、貯蔵体制の改善により、トウモロコシの供給量は増加し、2021年から2022年にかけて見られたリスクは軽減されました。甘味と塩味のブレンドや世界各国の料理の影響を取り入れた風味の革新により、トウモロコシベースのシリアルは、朝食の選択肢に多様性を求める若い消費者層を惹きつけています。

2025年には、消費者の多様性への需要と、あらかじめ甘味を加えた製品の利便性に後押しされ、フレーバー付きインスタントシリアルが70.92%の市場シェアを占めました。ポスト・コンシューマー・ブランズは2025年1月、菓子類ブランドを活用して若年層の消費者を惹きつけるべく、「オレオ・パフス」を発売しました。同様に、ケロッグ社も2025年4月に「ハイプロテイン・バイツ」を発売し、13~14グラムのタンパク質を提供することで、プロテインバーとの競争に挑んでいます。しかし、フレーバー付きシリアルは、米国農務省(USDA)が「児童・成人ケア食品プログラム(Child and Adult Care Food Program)」対象のシリアルに対して定めた「添加糖6グラム」という制限などの課題に直面しており、非栄養性甘味料の使用や小容量化による製品改良を余儀なくされています。さらに、英国およびスコットランドにおける高脂肪・高糖分・高塩分(HFSS)食品の広告規制により、ピーク時間帯や目立つ小売スペースでの高糖分シリアルの販促が制限されています。

フレーバー無しのインスタントシリアルは、健康志向の消費者がカスタマイズや糖分管理を求めることから、2026年から2031年にかけてCAGR6.08%で成長しており、これはフレーバー別では最も高い伸び率です。ピュアリー・エリザベス(Purely Elizabeth)の売上高は、2025年12月28日時点で前年比40%増の1,285万米ドルに達し、消費者が新鮮な食材を加えてアレンジする、オーガニックで甘さを控えめにしたオートミールへの需要を示しています。フレーバー無しシリアルはクリーンラベルの動向に合致し、配合変更なしに米国農務省(USDA)およびHFSS基準を満たすため、機関バイヤーへの販路確保が可能となります。2026年のジャリおよびガルット粉ベースのシリアルに関する調査では、0.996という高い好感度スコアが記録され、フレーバー無しタイプでも優れた食感と口当たりがあれば成功できることが証明されました。このセグメントは、野菜やハーブを加えた風味豊かなシリアルも好調で、アジアや欧州の嗜好に訴求しています。オーガニックおよび専門市場におけるプレミアム価格設定により、販売数量の減少は高い利益率によって相殺されています。

地域別分析

北米は2025年に35.88%のシェアを維持し、市場で支配的な地位を占めています。この主導的地位は、定着した消費者の朝食習慣、包括的なコールドチェーン流通インフラ、そして国際的な競合他社にとって参入障壁となる強いブランドロイヤルティに起因しています。同地域の成熟した小売ネットワーク、マーケティング能力、そして支援的な規制枠組みにより、健康強調表示や製品イノベーションが可能となっています。しかし、北米は市場の飽和、人口動態の嗜好の変化、そして代替となる朝食オプションからの競争激化により、成長の限界に直面しています。

アジア太平洋は、2031年までのCAGR6.89%で最も高い成長率を示しています。この成長は、都市化、可処分所得の増加、そして伝統的な米中心の朝食から西洋式の朝食習慣への移行によるものです。中国とインドの膨大な人口、小売インフラの改善、都市部消費者の健康意識の高まりが、市場の拡大を支えています。同地域の多様な文化的嗜好は、伝統的な好みと現代的な利便性を融合させた米ベースのシリアルなど、地域に根差した製品開発の機会を生み出しています。

欧州は、確立されたオーガニックおよび健康志向の消費者層がプレミアム製品の需要を牽引し、安定した市場ポジションを維持しています。同地域は、マーケティング戦略や製品処方に影響を与えるHFSS(高脂肪・高糖分・高塩分)に関する規制要件に適応しています。中東・アフリカおよび南米は、都市化、インフラ開発、そして西洋式の朝食の普及拡大に牽引された成長ポテンシャルを持つ新興市場です。これらの地域は市場拡大の機会を提供していますが、現地の嗜好、価格への敏感さ、流通上の課題への配慮が必要です。成功は、市場開発と消費者教育への投資を行うメーカーの能力にかかっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手軽で持ち運び可能な朝食への需要

- 全粒穀物および高タンパク配合製品への健康志向の高まり

- 新フレーバー、植物由来原料、および地域ごとのカスタマイズの導入

- 多様な食の嗜好に対応した商品の供給拡大

- 食品加工技術の進歩

- 都市化と現代的なライフスタイルの影響

- 市場抑制要因

- 糖分含有量の精査および高脂肪・高糖分・高塩分(HFSS)規制

- 代替案による競合

- 原材料費の高騰

- 高度な加工に関する品質の認識

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- オート麦

- 小麦

- 米

- トウモロコシ

- その他

- フレーバー別

- フレーバー入り

- フレーバー無し

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Kellogg Company

- General Mills Inc.

- PepsiCo Inc.

- Nestle S.A.

- Post Holdings Inc.

- Bob's Red Mill Natural Foods

- Nature's Path Foods

- Weetabix Ltd.

- B&G Foods

- Marico Ltd.

- Bagrry's India Ltd.

- TreeHouse Foods Inc.

- Hain Celestial

- Freedom Foods Group Ltd.

- Hero Group

- Danone S.A.

- Abbott Nutrition

- Catalina Crunch Co.

- Magic Spoon Inc.

- MOM Brands

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日