北米の経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062201

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

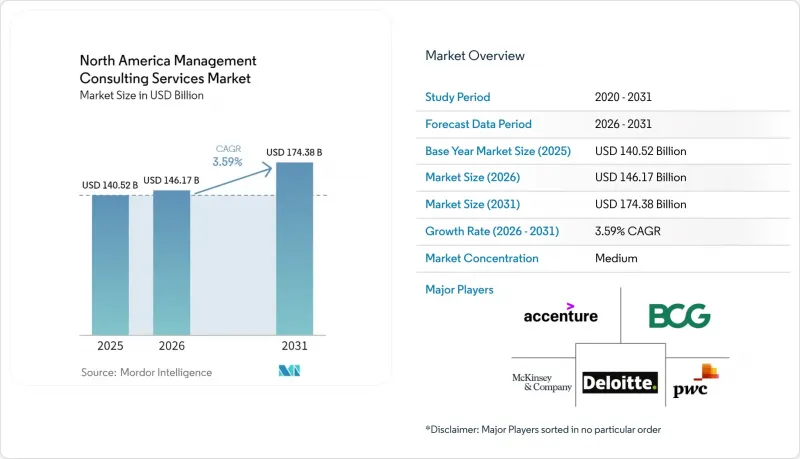

Mordor Intelligenceによると、北米の経営コンサルティングサービス市場規模は、2025年の1,405億2,000万米ドル、2026年の1,461億7,000万米ドルから、2031年までに1,743億8,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は3.59%になると予測されています。

本レポートは、コンサルティングサービス分野(戦略コンサルティング、オペレーションズコンサルティングなど)、組織規模(大企業、中小企業)、提供モデル(オンサイトコンサルティングなど)、エンドユーザー産業(IT・通信、製造業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米マネジメントコンサルティングサービス市場の動向とインサイト

DX主導の部門横断型アドバイザリー需要の急増

デジタルモダナイゼーションは、データ戦略、人材アーキテクチャ、顧客体験を結びつける全社的な再構築へと進化しています。多くの企業が、2024年から2025年にかけてジェネレーティブAIの使用事例数を倍増させると報告していますが、その拡大に向けた明確なロードマップを保有しているのは3分の1未満です。この実行力のギャップにより、経営陣の課題を整合させ、運営モデルを再設計し、段階的な展開を監督できるコンサルタントに対する持続的な需要が生まれています。銀行や医療などの規制産業では、コンプライアンスやセキュリティの要件が重なり、部門横断的な専門知識の価値が高まっています。こうした勢いにより、デジタルトランスフォーメーション(DX)コンサルティングの市場成長率は、北米の経営コンサルティングサービス市場の平均成長率を上回ると予測されています。

生成AI導入に向けた事業モデルの準備状況監査

金融サービスや医療提供者は、競合を維持するために生成AIツールを導入する必要がありますが、監督体制の断片化や基準の変遷が進展を遅らせています。多くの大手銀行では依然として、統一されたデータ品質とガバナンスの基盤が欠如しており、一方、医療システムではベンダー選定やワークフローの統合に苦慮しています。そのため、コンサルティングチームは、ポリシーのベンチマーク、リスクのマッピング、ガバナンスフレームワークの定義を行う準備状況監査に従事しています。取締役会が初期のAI投資に対する目に見えるリターンを求めているため、需要は今後2年間に集中して急増する見込みです。成功の鍵は、リスク管理、セキュリティ対策、および変更管理プロトコルを最初から組み込むことにあります。

人材の引き抜きと賃金インフレ

ニューヨーク、サンフランシスコ、トロント、その他のテクノロジー拠点では、AIエンジニア、データサイエンティスト、クラウドアーキテクトをめぐる競合が激化しています。クライアント、ハイパースケーラー、プライベート・エクイティの運営チームがコンサルティング企業のスタッフを直接採用しているため、離職率が上昇し、報酬パッケージの値上げ競争が激化しています。利益率が低い中堅企業は、ビッグ4や戦略コンサルティング大手のような規模の優位性がないにもかかわらず、給与水準の期待に応えなければならないため、最も厳しい圧迫を感じています。人件費の高騰は、企業が自動化、ニアショア・デリバリー、あるいは成果ベースの価格設定を加速させない限り、プロジェクトの収益性を蝕むことになります。今後2年間、北米の経営コンサルティングサービス市場は、この衝撃を吸収しつつ、ハイブリッドな人材配置モデル、人材育成アカデミー、AIを活用した生産性向上ツールを試行し、給与圧力に対抗していくものと予想されます。

セグメント分析

2025年、戦略コンサルティング案件は北米経営コンサルティングサービス市場シェアの32.46%を占め、ポートフォリオの再編、国境を越えたM&A、およびオペレーティングモデルの再設計に対する持続的な需要を裏付けています。マクロ経済の不確実性が高まり、シナリオプランニングや資本配分への重視度が増す中、このセグメントは引き続き経営幹部層の対話の中心となっています。一方、デジタルトランスフォーメーション(DX)コンサルティングは、2031年までCAGR3.91%で拡大し、サービスラインの中で最も高い成長率を示しています。これは、企業のAIロードマップ策定の直接的な恩恵を受けています。クラウド移行において、データプラットフォームの構築、ワークフローの自動化、および変更管理プログラムが統合されたスコープとして扱われるようになったため、デジタル関連の案件に紐づく北米経営コンサルティングサービス市場の規模は拡大しています。

オペレーションズ・コンサルティングは、クライアントがサプライチェーンのレジリエンスやネットワークの自動化を追求する製造業や通信業界において、重要性を増しています。また、規制当局がステーブルコイン、マネーロンダリング対策、ESG開示に対する監視を強化しているため、リスクおよびコンプライアンスの専門家も需要が高まっています。規模は小さいもの高成長が見込まれるニッチ分野には、サステナビリティ・アドバイザリーや訴訟対応準備が含まれます。これらはそれぞれ、州ごとに異なる規制や集団訴訟リスクの高まりによって促進されています。これらの動向を総合すると、戦略、テクノロジー、実装を結びつけることができる多分野にわたる専門性を備えた企業が、北米の経営コンサルティングサービス市場においてシェアを拡大する上で最も有利な立場にあることが示唆されます。

大企業は、世界の提供体制と深い専門知識を必要とする、複雑で複数年にわたる変革プロジェクトを発注するため、2025年の支出総額の67.63%を占めています。多くのフォーチュン1000企業は、恒久的なマスターサービス契約を維持しており、戦略、財務、テクノロジーの各業務ストリームにコンサルティングチームを常駐させています。それでもなお、カナダや米国の一部の州におけるコンピューティングアクセス支援プログラムやバウチャー制度の後押しを受け、中小企業は2031年までCAGR3.64%を記録する見込みです。こうしたインセンティブにより、導入格差が縮小し、中堅企業向けデジタルプロジェクトに関連する北米経営コンサルティングサービス市場の規模が拡大しています。

中小企業のバイヤーは、オーダーメイド型で期間の定まらない契約よりも、短期的な成果、段階的な導入、およびシェアードサービスの経済性を好みます。その結果、コンサルティング企業は、限られた資本予算に合わせて、テンプレート化されたAIアクセラレーター、固定料金制のパイロットプロジェクト、およびトレーニングパッケージを設計しています。コンサルタントにとっての副次的なメリットは、ポートフォリオの多様化であり、これにより少数の巨大クライアントへの依存度を低減し、人材需要をより広範な基盤に分散させることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DX主導による部門横断的なアドバイザリー需要の急増

- ESGを重視したコンサルティング案件

- 連邦インフラ法およびCHIPS法による景気刺激策

- 専門コンサルティングプロジェクトを牽引するプライベート・エクイティ・ポートフォリオの価値創造プレイブック

- 中堅企業における事業承継計画の急増がM&Aおよびエグジット・アドバイザリーを後押し

- 規制対象業界における生成AI運用モデルの準備状況監査

- 市場抑制要因

- 人材の引き抜きと賃金インフレ

- 業界再編による手数料圧力

- 社内のデジタルCOEが外部アドバイザリー費用に取って代わる

- 生成AI DIY戦略ツール

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンサルティングサービス別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリー・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他のコンサルティングサービス分野

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイト・コンサルティング

- リモートおよびバーチャル・コンサルティング

- ハイブリッド・コンサルティング

- エンドユーザー産業別

- IT・通信

- 製造業

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他のエンドユーザー産業

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deloitte Consulting LLP

- PricewaterhouseCoopers LLP(Strategy &)

- Ernst & Young LLP

- KPMG LLP

- Accenture plc

- McKinsey & Company Inc.

- Boston Consulting Group Inc.

- Bain & Company Inc.

- International Business Machines Corporation(IBM Consulting)

- Booz Allen Hamilton Holding Corporation

- Oliver Wyman Inc.

- Kearney Inc.

- Alvarez & Marsal Holdings LLC

- L.E.K. Consulting LLC

- Guidehouse Inc.

- Capgemini SE(Capgemini Invent)

- CGI Inc.

- Slalom LLC

- Cognizant Technology Solutions Corporation

- Protiviti Inc.

- Grant Thornton LLP

- FTI Consulting Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日