軍用車両の電動化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Vehicle Electrification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062190

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

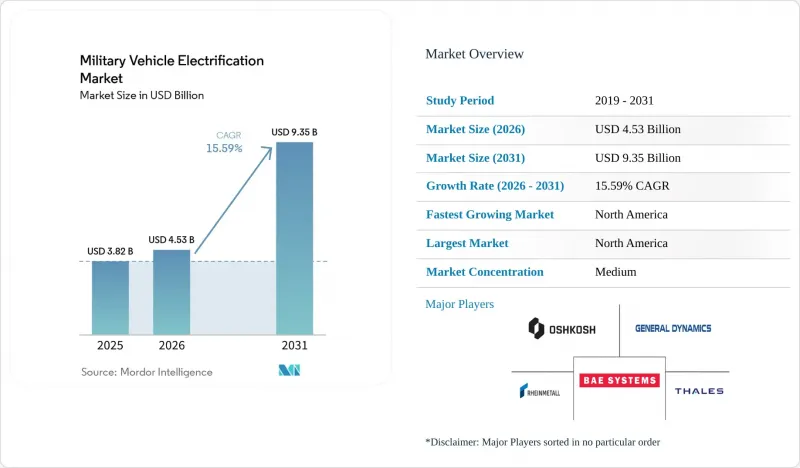

Mordor Intelligenceによると、軍用車両の電動化市場は2025年に38億2,000万米ドルと評価され、2026年の45億3,000万米ドルから2031年までに93億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.59%で成長すると見込まれています。

本レポートは、推進方式(ハイブリッド電気式および完全電気式)、プラットフォーム(戦闘車両、支援車両、無人地上車両)、システム(発電、冷却、エネルギー貯蔵、駆動システムなど)、電圧クラス(低電圧、中電圧、高電圧)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍用車両電動化市場の動向とインサイト

地上車両近代化プログラムに向けた防衛予算の増額

予算の加速的な配分により、前例のない規模の資金が電動化に投入されています。米国陸軍の気候戦略では、2027年までに非戦術車両の完全電動化を目指しており、また、GMディフェンスのUltium技術に由来する先進的なバッテリーパックを統合したM1E3エイブラムスプログラムを皮切りに、戦術プラットフォームのハイブリッド化を推進しています。これと並行して、欧州連合(EU)は「ReArm Europe」枠組みの中で1,500億ユーロ(1,758億3,000万米ドル)を次世代パワートレインの開発資金として確保し、電動化を戦力整備の「戦力倍増要因」として位置付けています。このような資金プールは、固体電池技術、冷却サブシステム、パワーエレクトロニクスへのサプライヤーの投資リスクを軽減し、軍用車両の電動化市場における世界の普及曲線を加速させています。

防衛車両に影響を与える世界の排出ガス規制および燃費基準

大統領令第14008号および第14057号は、米国政府機関に対し、厳しいスケジュールでゼロエミッション車への移行を義務付けており、この指令は国防総省(DoD)の膨大な戦術装備にも影響を及ぼしています。NATO加盟国は、GDPの2%という防衛費指針に同様の持続可能性指標を組み込んでおり、調達部門に対し、ハイブリッド車や電気自動車を優先するよう求めています。これらの政策は、ステルス性、熱シグネチャの低減、およびメンテナンスコストの削減を付加的利益として明文化しており、軍用車両の電動化市場の長期的な成長軌道を強化しています。

不十分な戦術的充電および戦場給電インフラ

米国軍基地におけるレベル3充電器の試験導入は進展を示していますが、遠征部隊には、堅牢で電力網に依存しないソリューションが欠けています。太陽光発電と発電機のハイブリッドシステムやモジュール式リチウムパックを用いた米国国防総省(DoD)のマイクログリッド試験は実現可能性を示していますが、大規模な展開にはMIL規格の認証と教義への統合が待たれています。携帯型の大容量充電器が実用化されるまでは、航続距離への不安が、軍用車両の電動化市場における普及率を抑制することになるでしょう。

セグメント分析

ハイブリッド電気システムは、回生ブレーキ、走行中の電力供給、および既存の給油教義との互換性を活用し、2025年の売上高の76.00%を占めました。軍用車両の電動化市場におけるこの分野は、抜本的なインフラの刷新を必要とせずに、短期的な車両群のアップグレードを可能にしています。現在は規模が小さいもの、完全電動プラットフォームはCAGR19.88%を記録しており、単一の充電で装甲車両が任務に必要な距離を走行できるようにする電池化学の進歩の恩恵を受けています。

戦闘プラットフォームは、M1E3エイブラムスやボクサーのハイブリッド化といった主要プログラムに牽引され、2025年の需要の48.97%を占めました。新しいセンサースイートやレーザー対抗措置への電力供給要件は、電動化されたドライブトレインと自然に整合しており、戦闘車両は軍用車両の電動化市場における成長の中心であり続けています。

支援・後方支援車両は、2031年までのCAGRが17.81%と最も急速に成長しているセグメントです。これらはモジュール式バッテリーポッドや補助インバーターをますます統合し、野戦病院やレーダー基地に電力を供給できる移動式マイクログリッドを形成しています。この二次的な需要の流れは、収益機会をさらに多様化させ、高額な戦闘車両の受注に伴う周期的な変動からサプライヤーを保護する役割を果たしています。

地域別分析

2025年の収益の51.62%を占めた北米は、2031年までCAGR16.30%で成長すると予測されています。この成長軌道は、バッテリーの標準化からサプライチェーンの国内回帰に至るまで、米国防総省(DoD)の投資動向を反映しています。次世代戦術車両(ハイブリッド)やハイブリッド化されたエイブラムス戦車といった注目すべきプログラムは、拡張可能な電動化に対する確信を裏付けています。さらに、寒冷地での運用や静粛性を重視したカナダの近代化イニシアチブは、地域の気候要因が軍用車両の電動化分野における仕様にどのように影響するかを浮き彫りにしています。

韓国、日本、オーストラリアでは、大規模な近代化の取り組みがアジア太平洋地域の成長を牽引しており、各国がエネルギー自立を追求し、後方支援の環境負荷を最小限に抑えることを目指しています。この地域はその取り組みを具体化するため、政府資金による水素動力装甲車や高電圧支援トラックの試験運用を公開しています。こうした取り組みは、軍用車両の電動化セクターにおける技術的展望を多様化させるものと見込まれます。

欧州の動向は、共通安全保障防衛政策(CSDP)への資金提供と、強化された持続可能性に関する要件によって導かれています。17億ユーロ(19億9,000万米ドル)規模で進められたイヴェコ・ディフェンスのレオナルドへの統合は、イタリアの欧州における陸上システム分野の強豪としての地位を確固たるものにし、欧州大陸における電動ドライブトレインのクローズドループ供給を加速させています。NATOの鉄道輸送寸法や越境機動性基準に基づく相互運用性の要件は、加盟国間の需要をさらに調和させ、軍用車両の電動化市場における欧州防衛ブロックの集団的な交渉力を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高エネルギー密度リチウム電池および全固体電池の技術的進歩

- 指向性エネルギーシステムおよびC4ISRシステムにおける搭載電力要件の高まり

- 地上車両近代化プログラムへの防衛予算の増額

- 燃料物流およびサプライチェーンへの依存度低減による業務コストの削減

- ISRおよび電子戦作戦における静粛移動の戦術的利点

- 防衛用車両に影響を与える世界の排出ガスおよび燃費基準

- 市場抑制要因

- 防衛調達政策下における重要鉱物のサプライチェーンの脆弱性

- 戦術的な充電および戦場での給油インフラの不備

- 電気式プラットフォームの調達および改造にかかる初期費用の高さ

- 大容量バッテリーシステムに伴う熱シグネチャのリスク

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 推進タイプ別

- ハイブリッド電気自動車

- 完全電気式

- プラットフォーム別

- 戦闘車両

- サポート車両

- 無人地上車両(UGV)

- システム別

- 発電

- 冷却

- エネルギー貯蔵

- トラクションドライブ

- 電力変換

- 送電

- 電圧クラス別

- 低電圧(50 V未満)

- 中電圧(50 V~600 V)

- 高電圧(600 V超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oshkosh Corporation

- General Motors Company

- General Dynamics Corporation

- BAE Systems plc

- Leonardo S.p.A.

- Textron Inc.

- Singapore Technologies Engineering Ltd.

- QinetiQ Group plc

- Rheinmetall AG

- Thales Group

- KNDS N.V.

- FNSS Savunma Sistemleri A.S.

- Arquus(John Cockerill Group)

- Patria Group

- Allison Transmission Holdings, Inc.

- Hyundai Rotem Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日