音声ユーザーインターフェース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Voice User Interface - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062171

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

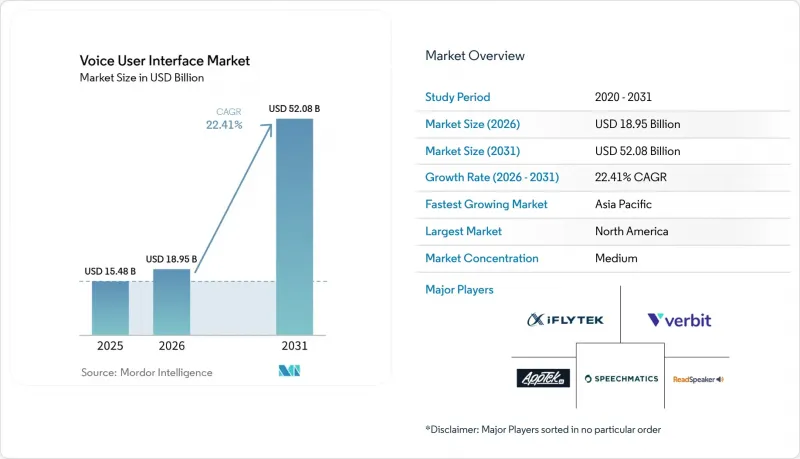

Mordor Intelligenceによると、音声ユーザーインターフェース(VUI)市場の規模は2025年に154億8,000万米ドルと評価され、2026年の189億5,000万米ドルから2031年までに520億8,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは22.41%となる見込みです。

本レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、導入形態(オンプレミス、クラウド)、用途(家電、自動車、ヘルスケア、BFSI、小売・eコマース、教育、その他)、技術スタック(エッジAI処理、クラウドベース処理、ハイブリッド処理)、地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の音声ユーザーインターフェース市場の動向と洞察

ディープラーニングによる音声認識精度の向上

トランスフォーマーアーキテクチャにより、2025年には生産時の単語誤り率が5.42%まで低下し、2023年のリカレントネットワークと比較して40%の改善が見込まれます。コンテキストバイアス技術により、音声インターフェースは特別な再トレーニングなしに法律、医療、金融の専門用語を分析できるようになり、トレーディングフロアや手術室などのハイリスク環境での利用が拡大しています。学術的なREB-formerの研究により、冗長なアテンションヘッドが削減され、エッジデバイスのレイテンシが180ミリ秒に短縮され、ウェアラブル端末でのリアルタイムな対話が可能になりました。この壁を乗り越えたことで、企業は音声入力を二次的な手段から主要な制御手段へと格上げし、かつてはキーボードやタッチスクリーンに依存していた様々な産業での導入を加速させています。

オフライン音声処理を可能にするオンデバイスエッジAIチップ

専用ニューラルプロセッシングユニットは、500ミリワット以下の消費電力で10 TOPSを達成し、10億パラメータのモデルをスマートフォンやカーヘッドユニットに搭載することを可能にしています。[3]例えば、Mercedes-Benzは、ローカルなウェイクワード検出と中程度の性能を持つ文字起こしモデルを組み合わせることで、2026年型Eクラスにおいて200ミリ秒以下の実行時間を実現しています。オフライン推論は、パフォーマンスとネットワーク品質を切り離します。これは、通信状況が不安定な自動車や産業現場において決定的な利点となります。量産による経済効果も伴います。ChipIntelliは2025年に2.80ドルのチップを1,500万個出荷し、バッテリー駆動のセンサ、ロック、サーモスタットに信頼性の高い音声制御機能を追加することを可能にしました。

根強いプライバシーとデータセキュリティへの懸念

生体認証である音声指紋は、一般データ保護規則(GDPR)の機密データ条項の対象となります。また、調査対象となった消費者の68%は、アシスタントが録音データをどのように保存・共有しているのかについて、依然として不確かなままです。米国連邦取引委員会(FTC)がAmazonと結んだ児童データに関する和解は、こうした懐疑的な見方を強め、親の購入意向を12ポイント低下させました。企業は現在、デバイス内処理とデータ非保持施策を採用しています。Nuanceの「Dragon Medical One」は匿名化されたテキストのみを保持しており、プロジェクト予算に約120万米ドルを追加するも、医療保険の相互運用性と説明責任に関する法律(HIPAA)への準拠を確保しています。透明性のあるガバナンスの枠組みが確立されるまでは、プライバシーへの懸念が、医療、銀行、教育セグメントでの導入を抑制することになると考えられます。

セグメント分析

企業がターンキー包装を超えた展開を拡大するにつれ、サービスは補助的な役割から成長の原動力へと進化しました。2025年にはソフトウェアが57.16%のシェアを維持しましたが、サービスは2031年まで年率23.18%で成長し、ソフトウェアとハードウェアの拡大の両方を上回る見込みです。2025年のNuance DAX Copilotの病院導入のような大規模な展開では、180時間の統合作業、40人の医師の語彙に合わせたアクセント調整、コンプライアンス文書化が必要とされ、1拠点あたり34万米ドルのプロフェッショナルサービス収益をもたらしました。したがって、自然言語の進化に伴う継続的な再トレーニングのニーズに牽引され、サービスセグメントにおける音声ユーザーインターフェース市場の規模は、コアとなるライセンシング市場よりも急速に拡大しています。

ハードウェアは依然としてバリューチェーンにおいて不可欠であり、ビームフォーミングマイク、デジタル信号プロセッサ、ニューラルプロセッシングユニットをコスト効率の高いダイ上に統合しています。AnkerのThusチップは、6つのマイクアレイと1 TOPSの推論機能を組み合わせ、遠距離音声の捕捉品質を向上させ、4.20米ドルで数百万個の出荷実績を誇っています。継続学習契約は、さらなる定着要因となります。データセットを四半期ごとに更新しない限り、精度は毎年4~7%ポイント低下するため、音声専門のコンサルティング企業にとって継続的な収益源となります。コード、シリコン、サービスの間のこの相互依存関係により、カスタマイズの加速が進む中でも、バランスの取れたコンポーネント構成が維持されています。

2025年の収益の63.22%はクラウド展開が占めており、これはGPUプーリングによって推論コストが音声1分あたり0.005~0.02米ドルに低下し、オンプレミスの経済性を大幅に下回ったことが後押ししています。OpenAIのGPT-4oボイスモードは、入力トークン100万件あたり5米ドルで、232~320ミリ秒のレイテンシを実現しています。こうした指標により、音声ユーザーインターフェース市場は、複雑な推論やマルチモーダルタスクにおいてクラウド志向を維持しています。それにもかかわらず、ハイブリッドルーティング処理がローカルで単語トリガーを起動し、文脈依存のクエリのみを送信するという運用が標準となり、標準発話の70~80%をデバイス上で処理し、帯域幅の需要を抑制しています。

オンプレミス導入は、絶対値では小さいも、生体認証データの国外持ち出しを禁じる中国やインドのデータ主権法により、CAGR18.90%を記録しています。iFlytekの病院用導入は、個人情報保護法の要件を満たすため、すべて現地のデータセンター内に留まっており、これによりユーザーあたりのライセンス数は40%増加したも、規制上の認可を確保しています。多国籍ベンダーは現在、パブリッククラウドと主権型オンプレミスという2つの製品ラインを維持する必要があり、これによりエンジニアリングの複雑さは増していますが、法的障害なしに展開できる音声ユーザーインターフェース市場のシェアを拡大しています。

地域別分析

北米は2025年の売上高の38.23%を占め、首位となりました。3億台という成熟したスマートスピーカーの普及基盤と、連邦取引委員会(FTC)による早期の規制策定により、企業には法的な明確性がもたらされ、医療セグメントでの積極的な導入が促進されました。同地域の予測CAGRは20.80%であり、世界平均を下回っていますが、これは消費者への普及率が現在、世帯の62%で頭打ちになっているためです。米国は地域収益の78%を占めており、ユーザーがAlexaやSiriの環境から離れることを妨げるエコシステムの切り替えコストによって、その地位が固まっています。カナダとメキシコは、それぞれ14%と8%を占めており、コードスイッチングの精度が最近向上したことを活用して、バイリンガル展開を加速させています。

アジア太平洋は24.17%という最も高いCAGRを記録しています。中国は、電気自動車やスマートホームセグメントで月間83億件のクエリを処理するBaiduのDuerOSの強みを背景に、同地域の収益の大部分を占めています。インドは、地方都市での普及や、インターネットを初めて利用するユーザーに支持される現地語の音声モデルに後押しされ、より小規模なシェアを占めています。日本と韓国は、2025年のプライバシー法改正に対応するため、デバイス内処理を重視しています。一方、東南アジア諸国連合(ASEAN)市場では方言の多様性が課題となっており、小規模な参入企業にとっては障壁となる一方で、地域を代表する企業にとっては成長の余地が生まれています。

欧州は世界全体の収益の21.40%を占めています。CAGR22.60%と予測される成長は、運転中の牽引を軽減するために音声機能の搭載を義務付ける自動車産業の規制によって牽引されています。しかし、EU人工知能法におけるTier-II開示要件は、コンプライアンスコストを8~12%増加させ、中小ベンダーの撤退や提携を迫っています。南米は、世界全体の収益のわずか6.20%に過ぎませんが、ブラジルにおけるポルトガル語の音声バンキングを背景に、CAGR23.40%で拡大しています。中東・アフリカ(5.80%)では、アラビア語による音声サービスの初期導入が進んでいますが、方言の多様性と公開コーパスの不足により精度の格差が依然として大きく、政府や通信事業者によるパイロット事業以外での普及は鈍化しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ディープラーニングによる音声認識精度の向上

- オフライン音声処理を可能にするオンデバイスエッジAIチップ

- スマートスピーカーと音声優先型コンシューマーデバイスの普及

- 自動車用インフォテインメントにおけるVUIの統合の進展

- 文脈豊かな音声対話を実現するマルチモーダル基盤モデル

- オープンソースの音声コーパスがニッチ言語市場の参入障壁を低下させる

- 市場抑制要因

- 根強いプライバシーとデータセキュリティへの懸念

- 音響的とアクセントのばらつきによる認識精度の低下

- OEMデバイスにおける独自ウェイクワードIPのロイヤリティ高騰

- EU AI法における第2段階の透明性要件がコンプライアンスコストを膨らませている

- 産業の価値とバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 導入形態別

- オンプレミス

- クラウド

- 用途別

- 家電

- 自動車

- ヘルスケア

- BFSI

- 小売・eコマース

- 教育

- その他

- 技術スタック別

- エッジAI処理

- クラウドベース処理

- ハイブリッド処理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com, Inc.

- Google LLC

- Apple Inc.

- Microsoft Corporation

- Baidu Inc.

- iFlytek Co., Ltd.

- Nuance Communications, Inc.

- Sensory, Inc.

- Cerence Inc.

- SoundHound AI, Inc.

- Verbit, Inc.

- AppTek LLC

- Speechmatics Ltd.

- ReadSpeaker Holding B.V.

- Voiceitt Ltd.

- LumenVox LLC

- AISpeech Co., Ltd.

- Deepgram, Inc.

- Picovoice Inc.

- Voxygen S.A.S.

- Uniphore Technologies Inc.

- Grit AI Inc.

- Kore.ai, Inc.

- AssemblyAI, Inc.

- Talkie.ai Sp. z o.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日