航空機バンドクランプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Band Clamp - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062170

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

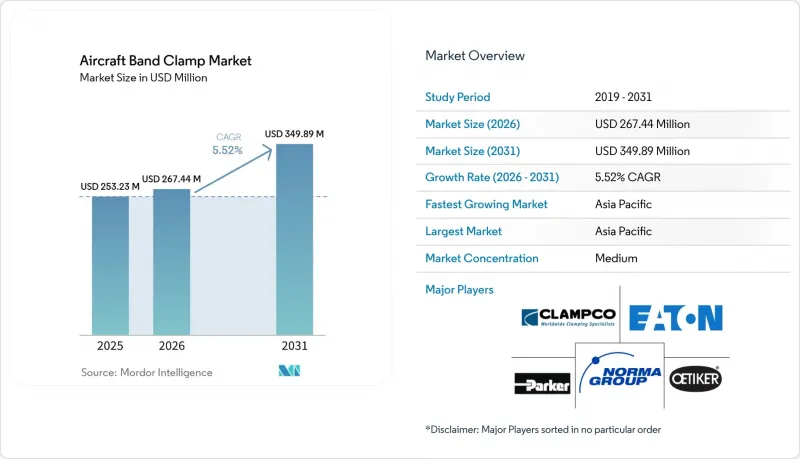

Mordor Intelligenceによると、航空機用バンドクランプ市場は2025年に2億5,323万米ドルの規模となり、2026年の2億6,744万米ドルから2031年までに3億4,989万米ドルへと成長し、2026年から2031年にかけてCAGR5.52%で拡大すると予測されています。

本レポートは、クランプの種類(Vバンドクランプ、Tボルトバンドクランプなど)、材質(ステンレス鋼、チタンなど)、航空機の種類(固定翼機、回転翼機など)、用途(機体アセンブリなど)、エンドユーザー(OEMおよびアフターマーケット)、地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機用バンドクランプ市場の動向と洞察

増加する航空機生産バックログがOEM向け部品の需要を支える

航空機バンドクランプ市場は、航空機の生産ペースと密接に関連しています。これは、すべての新規機体セットにおいて、初期組立時にOEM認定済みのクランプが必要となるためです。2026年3月時点で、エアバスは9,037機の民間航空機受注残を抱えており、2026年にはエアバスとボーイングの合計受注残が15,000機を上回ったままとなりました。これにより、サプライヤーは将来の生産需要を明確に把握できるようになっています。また、エアバスは2025年に793機の民間航空機を納入しており、これは受注パイプラインがすでに進行中のプログラムにおける搭載部品数量へと反映され始めていることを示しています。この受注残高は、航空機バンドクランプ市場全体における資材、認証能力、および長期供給契約の先行計画を裏付けるものです。同時に、2025年にはサプライチェーンのボトルネックにより航空会社に110億米ドル以上の損失が発生し、その結果、旧型機の運用期間が延長され、新規生産需要に加え、更新需要も増加しています。その結果、新規製造と機体の運用期間延長という2つの要因により、クランプの需要量は高水準で推移するという持続的な需要パターンが形成されています。

排出ガスおよび燃費基準の厳格化が軽量化を加速

航空機バンドクランプ市場は、軽量化とより効率的なシステム設計を評価する、より厳格な環境規制によって再構築されつつあります。ICAOは2026年3月、2031年以降の新型機設計に対して10%厳格化されたCO2基準を採択しました。これにより、構造物やシステム全体の質量削減に向けたメーカーへの圧力が強まっています。CORSIAの第1フェーズ(2024年から2026年)では、すでに690社の航空機運航事業者に対し、2019年水準の85%を超える排出量の監視とオフセットが義務付けられており、航空会社やサプライヤーの優先課題として、燃料消費量の削減が引き続き重要視されています。こうした政策の枠組みにより、長らくステンレス鋼が標準的な選択肢であった用途において、チタンやアルミニウム合金製のクランプを採用するメリットが高まっています。また、部品点数の削減、取り付けの簡素化、および周辺アセンブリの重量負担の軽減を実現する多機能クランプ設計も後押しされています。中期的には、たとえ軽量材料の単価が従来の選択肢よりも高止まりしたとしても、これらの規制により、軽量材料への価値配分がさらに進む可能性が高いと考えられます。

金属価格の変動が利益率の予測可能性を圧迫

軽量化プログラムが勢いを増すにつれ、チタンや特殊合金の重要性が高まっているため、原材料価格の変動は依然として航空機用バンドクランプ市場にとって足かせとなっています。クランプサプライヤーは固定価格契約や長期契約で業務を行うことが多いため、投入コストの急激な変化が必ずしも迅速に顧客へ転嫁されるとは限りません。この圧力は、承認済みの航空宇宙契約の下で利益率を維持しつつ、チタン製品の提供規模を拡大しようとしているメーカーにおいて最も顕著です。この問題は単なる価格設定にとどまらず、供給の集中や地政学的混乱も、供給状況、リードタイム、在庫戦略に影響を及ぼす可能性があります。調達網の厚みや購買管理体制が優れているサプライヤーは、小規模な競合他社よりもこうした変動を吸収しやすい立場にあります。とはいえ、合金市場の経済状況が不安定な時期に買い手が慎重姿勢に転じると、航空機用バンドクランプ市場では材料の代替が進みに遅れる可能性があります。

セグメント分析

2025年時点で、Vバンドクランプは売上高の35.21%を占め、航空機用バンドクランプ市場における主要な製品カテゴリーとなっています。その優位性は、確実なシール性と繰り返し使用可能な信頼性が不可欠な、ジェットエンジンの排気ダクト、ブリードエアシステム、およびAPU接続部での幅広い使用に起因しています。これらの設置箇所は、激しい熱サイクル、振動、および頻繁なメンテナンス作業にさらされるため、オペレーターは、繰り返しのメンテナンス作業中も保持力を維持できる形式を好みます。この要件により、Vバンド設計は多くの民間ナローボディ機や、過酷な熱条件下で運用される軍用機において、確固たる地位を築いています。Tボルトクランプは、高圧燃料および油圧配管で広く使用されており、ワームドライブ式は低圧ダクトや空気分配用途において依然として重要な役割を果たしています。

クレードルサポートラッチクランプは、2031年までCAGR6.83%で成長すると予測されており、航空機用バンドクランプ市場のこのセグメントは、構造的サポートとシーリングを単一ユニットに統合した設計によって支えられています。航空機メーカーは、部品点数の削減、設置時間の短縮、そしてより密接なアセンブリ周辺のパッケージングの簡素化を迫られており、こうした統合型製品が有利となっています。その魅力は、設計上の決定において生産効率がより重視されるようになった次世代ナローボディ機プログラムにおいて最も顕著です。エアバスは2026年、A350の貨物ドアサラウンドへのワイヤ放電加工チタン部品の量産統合を開始し、生産設計がいかに統合化や幾何学的に効率的なコンポーネントへと移行しているかを実証しました。この同じ設計の方向性は、単に接合部を固定する以上の機能を果たすクランプ形式を後押ししており、これが航空機バンドクランプ市場全体で成長がマルチファンクション型へとシフトしている理由です。

2025年には、ステンレス鋼が売上高の46.65%を占め、材料需要を牽引しました。これは、その幅広い認定実績、バランスの取れたコストプロファイル、そして航空宇宙分野における多岐にわたる用途への適合性を反映したものです。ステンレス鋼は、耐食性、信頼性の高い耐久性、そして予測可能な製造コストを提供するため、極端な温度環境以外の多くの用途において、依然としてデフォルトの選択肢となっています。主要なナローボディ機ファミリーの大量生産も、この地位を強固なものにしています。コスト管理された商業生産は、依然として実績のあるステンレス製ソリューションに大きく依存しているからです。そのため、航空機設計者が特定の組立部品においてより軽量な選択肢を模索しているにもかかわらず、ステンレス鋼は大量生産プログラムの基盤であり続けています。アルミニウム合金は、重量への配慮が重要であり、熱への曝露がそれほど厳しくない、負荷の低い機体構造部での設置において、依然として重要な役割を果たしています。

チタンは2031年までCAGR7.22%で成長すると予測されており、軽量化の圧力と先進的な製造能力が融合するにつれ、航空機用バンドクランプの市場規模は拡大しています。ICAOのより厳格な環境基準により、部品レベルでの軽量化への圧力が高まっており、これは性能上の利点が単価の高さを正当化するチタンにとって、採用の根拠を強めるものとなっています。また、エアバス社が2026年に積層造形されたチタン構造部材を量産機で採用する予定であることも、複雑なチタン部品の航空宇宙規格適合プロセスが、量産規模においてより現実的になりつつあることを示唆しています。Norsk Titanium社は、飛行に不可欠な構造物に対するPA-DEDチタン認定により、機械加工された鍛造品と比較して20%から35%のコスト削減が実現したと述べており、形状が複雑なチタン部品の経済的メリットが強化されています。その結果、チタンは航空機バンドクランプ業界における価値構成を最も明確に変化させる素材になりつつあります。

地域別分析

アジア太平洋地域は2025年の売上高の34.45%を占め、2031年までCAGR7.16%で成長すると予測されており、航空機バンドクランプ市場において最大のシェアと最速の成長を両立する地域となります。中国、インド、日本、韓国は、それぞれ航空機保有機の増加、国産航空宇宙プログラム、サプライヤーの育成、MRO(整備・修理・オーバーホール)事業の拡大といった独自の要因を通じて需要を支えています。日本はB787プログラムの航空機構造部品における役割を通じて産業の深みを増しており、一方、韓国は国産航空機プラットフォームを通じて軍事需要を牽引しています。インドでは、航空会社の成長と国内整備拠点の拡大により、同地域への認定部品の調達が増加しており、その重要性が高まっています。OEMの調達先が徐々に東へシフトする中、アジア太平洋地域は予測期間中に航空機バンドクランプ市場におけるリードをさらに広げる可能性が高いです。

北米は、ボーイング社の生産体制と米国の防衛航空産業基盤の規模に支えられ、2025年には第2位となりました。米国の2026会計年度国防予算には、F-35 47機、F-15EXイーグルII 21機、KC-46A給油機15機が含まれており、これにより推進システムや機体システム全般にわたる軍用グレードのクランプ需要の堅調なパイプラインが維持されています。国内政策も、プログラム需要に近い場所での製造を優先する鉄鋼関税や防衛調達規則を奨励することで、現地供給を後押ししています。これにより、航空機バンドクランプ市場全体ではアジア太平洋地域の方が急速に成長しているにもかかわらず、北米のサプライヤーは承認された防衛業務において優位性を保っています。

欧州は売上高で第3位となり、トゥールーズ、ハンブルク、ブロートンにおけるエアバスの生産、およびNATOの防衛費増大がこれを支えています。エアバスは2026年に約870機の民間航空機を納入する見通しを示しており、2026年第1四半期にはヘリコプターの受注残が1,060機と報告されており、これが広範な地域需要基盤を維持しています。南米は依然として規模は小さいもの、エンブラエルに関連する活動から恩恵を受けています。一方、中東およびアフリカでは、MRO(整備・修理・オーバーホール)への投資や、航空宇宙分野におけるより広範な野心を通じて、現地の需要が醸成されています。また、トルコにおいても、国内の航空機プログラムにより現地認定部品の供給ニーズが高まっていることから、新たな機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空機生産の受注残の増加

- MRO用クランプの交換需要の拡大

- 防衛用航空機の調達増加

- 排出ガス・燃費基準の厳格化

- 積層造形によるチタン製クランプ

- ハイブリッド電気式熱サイクルへのニーズ

- 市場抑制要因

- 金属価格の変動

- 長い耐空性認証サイクル

- バンドレス・クイックリリースカップリングの採用

- 特殊線材の供給混乱

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- クランプタイプ別

- Vバンドクランプ

- Tボルトバンドクランプ

- ウォーム駆動式バンドクランプ

- クレードルサポートラッチクランプ

- その他のバンドクランプ

- 素材別

- ステンレス鋼

- チタン

- アルミニウム合金

- ニッケル

- その他

- 航空機タイプ別

- 固定翼機

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務用航空機

- 一般航空

- ビジネスジェット

- ピストンおよびターボファン機

- 商用航空

- 回転翼機

- 民間ヘリコプター

- 軍用ヘリコプター

- 無人航空機(UAV)

- 固定翼機

- 用途別

- 機体アセンブリ

- エンジン部品

- 油圧システム

- 燃料システム

- 電気システム

- エンドユーザー別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NORMA Group SE

- Clampco Products, Inc.

- Oetiker Group

- Ideal Tridon Group

- Parker-Hannifin Corporation

- Eaton Corporation plc

- Howmet Aerospace Inc.

- Ho-Ho-Kus, Inc.

- Hexadex Limited

- Leggett & Platt, Incorporated

- Murray Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日