ドイツの経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062160

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

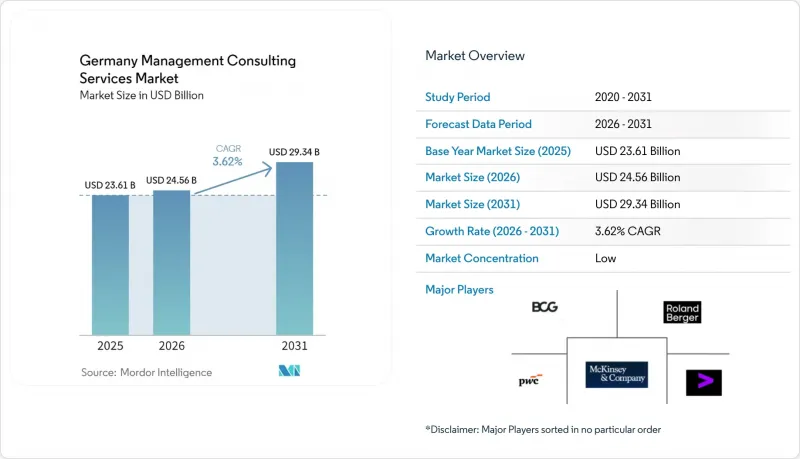

Mordor Intelligenceによると、ドイツの経営コンサルティングサービス市場規模は、2025年の236億1,000万米ドル、2026年の245億6,000万米ドルから、2031年までに293億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.62%を記録すると予測されています。

本レポートは、コンサルティングサービス分野(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティングなど)、組織規模(大企業など)、提供モデル(オンサイトコンサルティングなど)、エンドユーザー業界(IT・通信、製造、エネルギー・資源など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの経営コンサルティングサービス市場の動向とインサイト

デジタルトランスフォーメーション(DX)投資の急増

ドイツ企業は、基幹システムのSAP S/4HANAへの移行、クラウドインフラへの投資、および現場プロセスの自動化を継続しています。DSAGの調査によると、SAPユーザーの68%がS/4HANAへの移行をIT優先事項の上位3つに挙げており、その予算は通常500万ユーロ(565万米ドル)を超えています。BMWKの「Digital Now」プログラムは、2025年に1万2,000社以上の中小企業申請者に対し、コンサルティング費用の最大50%を補助しました。デジタルツインを導入した製造業者は、予期せぬダウンタイムを最大20%削減しており、これはアドバイザーが複数年にわたるプログラムの正当性を説明するために用いる投資対効果を実証するものです。EUデータ法によりベンダーロックインへの懸念が高まっているため、コンサルティング企業は出口戦略を確保したマルチクラウド戦略を設計しています。企業の36%がすでにAIのパイロット運用を行っていますが、概念実証(PoC)を超えてスケールアップしているのはわずか9%にとどまっており、コンサルティング需要の大きなバックログが残されています。

EUおよびドイツにおける規制の複雑化

ドイツのLkSG(銀行法)の上に、CSRD、DORA、AI法、データ法といった新たな規制の厚い層が重なっています。BaFin(ドイツ連邦金融監督庁)の2026年アジェンダは、ESGリスク、第三者による監督、気候ストレステストを重点項目としており、銀行や保険会社に外部支援を求めるよう促しています。「近代化アジェンダ」では200件の手続き変更が導入されるため、地方自治体にはプロセス再設計のガイダンスが必要です。ドイツの保険会社は営業費の約25%をデジタル化に費やしていますが、それでもDORAのインシデント報告期間に準拠しなければなりません。デジタルプラットフォームに対する独占禁止法の審査により、合併承認や市場定義に関する専門知識への需要がさらに高まっています。

コンサルティング業界の人材不足と離職率

ルネンドンク社の報告によると、ドイツのコンサルティング企業の55%がスキルギャップを深刻な成長の障壁と見なしており、2021年の離職率は13.3%に達しました。2025年時点で、同国には14万9,000件のIT人材の空きポストがあり、データエンジニアやクラウドアーキテクトをめぐる争奪戦が激化しています。人材不足に直面した企業は業務を外部委託したり、プロジェクトの開始を遅らせたりしており、これが利益率を圧迫しています。株式報酬や柔軟な勤務体制といった人材定着策により、人件費は年間約10%増加しており、収益性を圧迫しています。

セグメント分析

2025年、デジタルトランスフォーメーション(DX)コンサルティングは、ドイツの経営コンサルティングサービス市場シェアの35.83%を占め、レガシーERPの移行、ワークロードのクラウド移行、データ駆動型ワークフローの定着に対するクライアントの切迫したニーズを浮き彫りにしました。この優位性は、テクノロジー中心の業務におけるドイツの経営コンサルティングサービス市場の規模を支えていますが、企業がSAP S/4HANAへの第一段階の移行を完了し、最適化プロジェクトに注力するにつれて、成長は鈍化しています。リスク・コンプライアンス・コンサルティングは、LkSG(データ保護法)の施行、EUグリーンタクソノミー報告、およびデジタル・オペレーショナル・レジリエンス法に後押しされ、2031年までCAGR4.19%で拡大すると予測されています。戦略コンサルティングは、M&A、デューデリジェンス、ポートフォリオ再編において依然として高価格を維持していますが、社内チームやフリーランサー向けプラットフォームの台頭により、利益率は圧迫されています。オペレーションの専門家は、パンデミック後のコスト削減要請の恩恵を受けています。一方、企業が労働力の高齢化や深刻なスキルギャップに直面する中、HRアドバイザリーは勢いを増しています。財務アドバイザリーの需要は、企業価値評価、買収先の探索、統合支援を必要とするドイツの中堅企業(ミッテルシュタンド)の事業承継の波に伴い増加しています。

企業がプロジェクトの全段階に生成AIを組み込むにつれ、サービスラインの境界は引き続き曖昧になっています。例えば、戦略コンサルタントは市場データを自動で統合し、コンプライアンスチームは数分で監査草案の初稿を作成できるようになりました。こうしたツールの融合は生産性を向上させますが、付加価値の低い業務をコモディティ化させるため、プロバイダーは業界への深い知見や独自の分析手法によって差別化を図っています。「近代化アジェンダ(Modernisierungsagenda)」に根差した公共部門のデジタル化プログラムは、プロセス再設計やシステム統合の専門家にとって新たな業務負荷をもたらしています。サステナビリティや顧客体験といったニッチな分野は規模こそ小さいもの、ESG診断とデジタルコマースの加速化を組み合わせることで着実に成長しています。

2025年、ドイツの経営コンサルティングサービス市場シェアの58.69%を大企業が占めました。これは、複数年にわたる変革予算、複雑な規制リスク、そして着実なM&A案件のパイプラインを反映したものです。大企業による堅調な支出により、優良企業向けプロジェクトにおけるドイツの経営コンサルティングサービス市場規模は依然として大きなものとなっていますが、多くのDAX上場グループに設置された社内アドバイザリー部門が、日常的な業務を吸収しています。外部コンサルタントは、経営陣の中立性が不可欠な、国境を越えた事業拡大、事業分割、あるいは危機対応に関連する案件については、依然として受注を獲得しています。

ミッテルシュタンド(中堅企業)の事業承継の波が加速する中、中小企業市場は2031年までCAGR3.87%で成長すると予測されています。2030年までに約18万6,000社から21万5,000社が所有権の移行を必要としており、これに伴い企業価値評価、税務、統合業務の需要が高まっています。「Digital Now」プログラムによる助成金は、中小企業のデジタル化プロジェクトにおけるコスト障壁を低減し、中堅コンサルティング会社の顧客層を拡大しています。フリーランスプラットフォームを利用すれば、中小企業は元MBB(ビッグ4)人材を大幅に割安な日当で雇用できますが、社内のキャパシティが限られているため、設計から実行までの変革を管理できるフルサービス型ファームに依頼するケースが多くなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルトランスフォーメーションへの投資ブーム

- EUおよびドイツにおける規制の複雑さ

- パンデミック後のコスト最適化への注力

- ドイツのサプライチェーン・デューデリジェンス法に後押しされたESGアドバイザリーの導入

- 生成AIに関するアドバイザリー需要の急増

- ミッテルシュタントの事業承継の波

- 市場抑制要因

- コンサルティング業界における人材不足と離職率

- 社内コンサルティング部門の拡大

- フリーランス・プラットフォームにおける価格圧縮

- 完全リモート業務に対するクライアントの懐疑的な見方

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンサルティングサービス別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリー・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他のコンサルティングサービス分野

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイト・コンサルティング

- リモートおよびバーチャル・コンサルティング

- ハイブリッド・コンサルティング

- エンドユーザー産業別

- IT・通信

- 製造業

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- McKinsey & Company Inc. Germany

- Boston Consulting Group GmbH

- Roland Berger GmbH

- PwC Strategy &(Germany)GmbH

- Deloitte Consulting GmbH

- EY-Parthenon GmbH

- KPMG Advisory Services GmbH

- Bain & Company Germany Inc.

- Accenture GmbH

- Capgemini Invent GmbH

- BearingPoint GmbH

- Oliver Wyman GmbH

- Simon-Kucher & Partners SE

- Kearney GmbH

- Horvath & Partners Management Consultants

- goetzpartners Management Consultants GmbH

- zeb.rolfes.schierenbeck.associates gmbh

- MHP Management-und IT-Beratung GmbH

- Porsche Consulting GmbH

- BDO Advisory GmbH

- Alvarez & Marsal Deutschland GmbH

- IBM Consulting Deutschland GmbH

- Cognizant Technology Solutions GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日