中東欧の経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Central And Eastern Europe Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 142 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062130

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

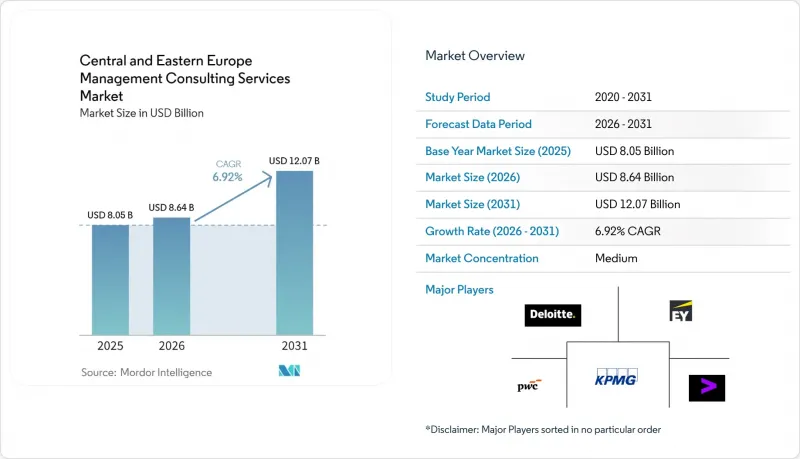

Mordor Intelligenceによると、中東欧の経営コンサルティングサービス市場規模は、2025年の80億5,000万米ドル、2026年の86億4,000万米ドルから、2031年までに120億7,000万米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は6.92%になると予測されています。

本レポートは、コンサルティングサービスセグメント(戦略コンサルティング、オペレーションズコンサルティング、その他)、組織規模(大企業、その他)、提供モデル(オンサイトコンサルティング、その他)、エンドユーザー産業(IT・通信、製造、エネルギー資源、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中東欧の経営コンサルティングサービス市場の動向と洞察

EU資金によるデジタル化とグリーン移行助成金の急増

NextGenerationEUと近代化基金は、2025年までに中東欧地域に合計36億6,000万ユーロ(40億3,000万米ドル)以上を投入し、助成金の構造設計、決済のコンプライアンス、成果報告に関するアドバイザリー業務の需要を直ちに喚起しました。ポーランドは13億3,000万ユーロ(14億6,000万米ドル)、チェコ共和国は10億5,000万ユーロ(11億6,000万米ドル)、クロアチアは1億7,000万ユーロ(1億8,700万米ドル)を獲得し、コンサルタントの焦点は、EUの監査基準に準拠したマイルストーンベース業務へとシフトしています。さらに、「NextGenerationEU」の下でポーランドに割り当てられた62億ユーロ(68億2,000万米ドル)により、コンプライアンス重視のプロジェクトのパイプラインが拡大しています。並行して、「デジタル欧州のプログラム」の2025~2027年度予算13億ユーロ(14億3,000万米ドル)は、ソブリンクラウド、AI、サイバーセキュリティのスキルに重点を置いており、コンサルティング企業に新たなコンピテンシーセンターの構築を迫っています。中小企業を対象としたポーランドのDIG.IT助成金1億4,000万ズウォティ(3,500万米ドル)は、中堅市場用アドバイザリー企業の参入障壁を下げ、競合環境を再構築しています。

中堅企業間における地域M&A活動の加速

2025年、中東欧では1,500件を超える取引(総額360億ユーロ/407億米ドル)が記録され、2024年から42%増加しました。中でもポーランドは331件の取引(総額137億6,000万ユーロ/155億米ドル)でトップとなりました。プライベートエクイティの案件数は18~24%増加し、ドイツやスイスに比べて40~50%のコスト差益を求める投資家の意欲を反映しています。この急増により、バイサイドのデューデリジェンスから合併後の統合に至るまで、取引のあらゆる段階においてコンサルティングの需要が生じています。38億ユーロ(41億米ドル)規模のチェコ・ポーランド共同AIギガファクトリーは、規制、サプライチェーン、人材計画の各セグメントにおける多角的なアドバイザリーチームを必要とする、越境産業再編の一例です。また、クライアントは製造とITアウトソーシングにおける業務上のシナジーも求めており、これにより業務委託の規模はさらに拡大しています。

西欧への慢性的なコンサルティング人材流出

Eurostatのデータは、東から西への人材流出が持続していることを裏付けており、中東欧のコンサルティング企業は、シニアスタッフを引き留めるために30~40%の給与プレミアムを支払うことを余儀なくされています。チェコ共和国とルーマニアは深刻な人材流出の圧力に直面しており、ルーマニアにおける2025年のIT税制優遇措置の廃止により、その圧力はさらに増大しています。世界の統合企業は体制を拡充しており、Accentureは2026年末までにクラクフで500人の人員を増員する予定であり、経験豊富なアドバイザーをめぐる競合が激化しています。中堅企業やブティックファームは、多くの場合、デリバリーチームを拡大したりオフショアセンターを開設したりしていますが、語学力や特殊の深さを持つ人材は依然として不足しており、プロジェクトの工期が延び、利益率に重くのしかかっています。

セグメント分析

リスクコンプライアンスセグメントは2031年までにCAGR8.09%と最も高い成長率を記録しましたが、中東欧の経営コンサルティングサービス市場において、デジタルトランスフォーメーション(DX)は2025年の売上高シェアで27.46%と最大の割合を維持しました。中東欧の経営コンサルティングサービス市場において、デジタルトランスフォーメーションセグメントが市場規模で首位を維持したのは、企業がクラウド移行や生成AIのパイロット事業に資金を投じたためですが、現在ではDORA、NIS2、CBAMの規制に対応するサービスへと成長の勢いがシフトしています。

規制の強化に伴い、銀行、公益事業、製造業は、エンドツーエンドのインシデント対応ロードマップ、ベンダー監査、排出量算定を求めています。360億ユーロ(407億米ドル)規模のM&Aパイプラインに関連する戦略業務が安定した案件をもたらす一方、オペレーションチームは、移転された2,081カ所のビジネスサービスセンターのプロセスを標準化しています。人事の専門家たちは、人材流出に対抗する定着プログラムに注力しており、小規模なサステナビリティ専門コンサルティング会社は、グリーントランジション報告においてニッチな案件を獲得しています。全体として、サービスラインの多様性が、中東欧の経営コンサルティングサービス市場における単一テーマの減速から収益を保護しています。

大企業は2025年の支出の65.84%を占め、金融、公益事業、通信セグメントにおける複数年にわたる変革において、規模の優位性を維持しています。しかし、中小企業は年率7.18%というより急激な伸びを示すと予測されており、中東欧の経営コンサルティングサービス市場に新たな顧客をもたらすことになります。ポーランドの1億4,000万ズウォティ(3,500万米ドル)規模のDIG.IT基金や、同様のEU助成金により、中堅企業にとってもコンサルティング費用が手頃な水準となっています。

モジュール式の固定価格包装により、コンサルティング企業は長期間にわたる提案プロセスを経ることなく、中小企業との契約を獲得できるようになります。ハイブリッド型サービス提供により出張経費が削減され、フリーランスプラットフォームを通じてより幅広い専門家層を活用できるようになります。一方、大企業は成果連動型報酬を交渉し、実現した価値を追跡する分析機能を組み込むよう企業に求めています。こうした動向により、中東欧の経営コンサルティングサービス産業のあらゆる層において、価格設定の革新が維持されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU資金によるデジタル化とグリーン移行助成金の急増

- 中堅企業間における地域的なM&A活動の活発化

- 西欧企業の機能の中東欧へのニアショアリング

- 生成AI導入ロードマップに対する需要の高まり

- 炭素国境調整メカニズム(CBAM)への対応に関するアドバイザリーニーズ

- ウクライナにおける戦後インフラ再建計画の波及効果

- 市場抑制要因

- 西欧へのコンサルティング人材の慢性的な流出

- オンデマンド型フリーランスコンサルタントプラットフォームによる価格圧力

- 公共部門の調達サイクルの長期化

- 地域的な地政学的リスクを背景としたクライアント予算の変動

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンサルティングサービス分野別

- 戦略コンサルティング

- オペレーションズコンサルティング

- 人事コンサルティング

- 財務アドバイザリーコンサルティング

- デジタルトランスフォーメーションコンサルティング

- リスクコンプライアンスコンサルティング

- その他のコンサルティングサービスセグメント

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイトコンサルティング

- リモートとバーチャルコンサルティング

- ハイブリッドコンサルティング

- エンドユーザー産業別

- IT・通信

- 製造

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他

- 地域別

- ブルガリア

- チェコ

- ハンガリー

- ポーランド

- クロアチア

- その他の中東欧

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers LLP

- McKinsey & Company Inc.

- Boston Consulting Group Inc.

- Bain & Company Inc.

- Ernst & Young Global Limited

- KPMG International Limited

- Capgemini Invent(Capgemini SE)

- IBM Consulting

- Roland Berger GmbH

- Kearney Inc.

- BearingPoint Holding B.V.

- Tietoevry Corporation

- Asseco Group

- Sii Poland sp. z o.o.

- Ciklum Group Holdings Limited

- Inetum S.A.

- Penteris Consulting sp. z o.o.

- CGI Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 142 Pages

- 納期

- 2~3営業日