レンズ豆タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lentil Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062117

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

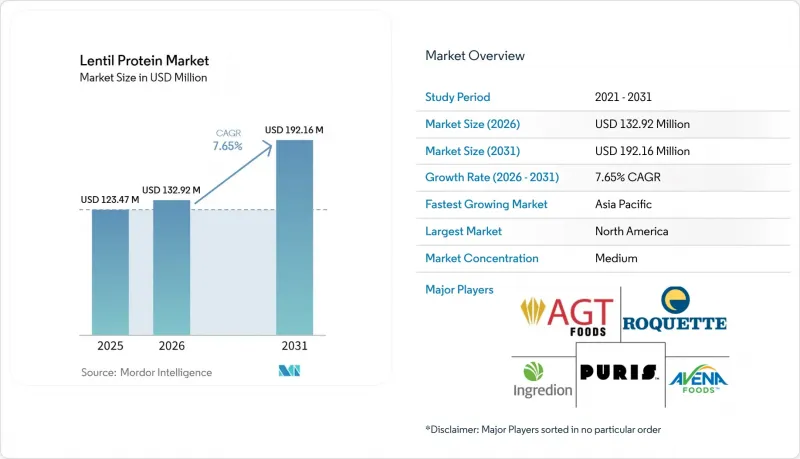

Mordor Intelligenceによると、植物由来で持続可能かつ栄養価の高いタンパク質代替品への需要の高まりを背景に、世界のレンズ豆タンパク質市場は着実な成長を遂げています。

本レポートは、製品タイプ(レンズ豆タンパク質分離物、レンズ豆タンパク質濃縮物など)、エンドユーザー(工業・飲食品メーカー、動物用飼料、医薬品・栄養補助食品)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されています。市場予測は、金額(米ドル)および数量(トン)の両方で提示されています。

世界のレンズ豆タンパク質市場の動向と洞察

植物由来の食事の普及拡大

植物由来の食事の普及拡大は、健康、持続可能性、および倫理的配慮に対する消費者の嗜好によって牽引されています。この変化により、食品メーカーは、変化する食生活のニーズに応えるため、レンズ豆タンパク質などの代替タンパク質を製品に組み込むようになっています。グッド・フード・インスティテュートによると、2025年には米国の世帯の60%が植物由来食品を購入しており、植物由来食品の消費が主流として受け入れられていることが浮き彫りになっています。この動向により、大豆やエンドウ豆といった従来の選択肢を超えた、多様で機能的な植物性タンパク質源への需要が高まっています。レンズ豆タンパク質は、その栄養上の利点とクリーンラベルの特性から、有望な代替品として台頭しています。消費者が植物性食生活において多様性と革新性を求める中、食品メーカーは、栄養面と製品開発の両面でメリットをもたらす新興タンパク質を取り入れるべく、原材料のラインナップを拡大しています。

アレルゲンフリータンパク質への需要の高まり

アレルゲンフリーなタンパク質への需要の高まりは、世界のレンズ豆タンパク質市場を牽引する重要な要因です。消費者は、乳製品、大豆、グルテンなどの一般的なアレルゲンを含まない食事の選択肢をますます求めています。多くの従来のタンパク質源と比較して、レンズ豆タンパク質は天然の低アレルゲン性を持つため、高まるアレルギー反応や食事制限に対応する消費者やメーカーの間で人気が高まっています。米国疾病予防管理センター(CDC)によると、2024年には米国の成人の31.7%が季節性アレルギー、湿疹、または食物アレルギーと診断されており、アレルギー性疾患の有病率が増加していることが浮き彫りになっています。この動向により、食品メーカーはアレルゲンに配慮した原料を使用して製品の再配合を進めるよう促されており、その結果、信頼できる植物由来の代替品としてレンズ豆タンパク質の採用が進んでいます。

異臭や風味に関する課題

レンズ豆タンパク質に伴う異臭や味の問題は、世界のレンズ豆タンパク質市場における大きな制約となっています。これは、官能特性が製品の受容性に影響を与える重要な要素であるためです。レンズ豆タンパク質は一般的に、豆のような風味、土臭さ、あるいはわずかな苦味といった味のプロファイルを示しますが、これらをマスキングすることは困難であり、特に風味の中立性が重要な用途においては課題となります。こうした官能的な制約は、すっきりとした味わいと滑らかな口当たりが求められる製品への使用を大幅に制限し、変化し続ける消費者の期待に応えようとするメーカーにとって大きな課題となっています。さらに、これらの風味に関する懸念に対処するには、多くの場合、追加の加工工程、風味マスキング剤の使用、あるいは他の原料とのブレンドが必要となり、その結果、配合の複雑化、生産コストの上昇、そして製品開発スケジュールの遅延につながる可能性があります。

セグメント分析

2025年には世界のレンズ豆タンパク質市場シェアの44.68%を占めると予測されるレンズ豆タンパク質濃縮物セグメントは、費用対効果、栄養価、および加工効率のバランスによって牽引されています。濃縮物は、より精製された製品と比較して高度な加工を必要としないため、生産の複雑さを軽減しつつ、レンズ豆の天然成分をより多く保持することができます。これは、最小限の加工を施したクリーンラベルの原料に対する消費者の嗜好の高まりと合致しています。これらの特性により、メーカーは競争力のある価格を維持しながら生産規模を拡大することができ、その結果、採用が促進されます。さらに、レンズ豆タンパク質濃縮物は、微量栄養素を保持しつつ安定したタンパク質含有量を提供するため、栄養バランスの取れた植物性タンパク質の選択肢として位置付けられています。

レンズ豆タンパク質アイソレート市場は、進化する配合や栄養要件を満たす高純度・高タンパク質の植物性原料への需要の高まりを背景に、2031年までCAGR7.89%で成長すると予測されています。アイソレートは、炭水化物や脂肪を低減しつつ、タンパク質含有量を大幅に高めることができるため、タンパク質の強化や栄養の精密化に注力するメーカーにとって理想的な選択肢となります。この高い純度は、高タンパク質配合への嗜好の高まりと合致しており、厳格な主要栄養素管理を必要とする製品の開発を支えています。さらに、レンズ豆タンパク質アイソレートは、溶解性、乳化性、分散性の向上といった機能性の向上をもたらし、高度な食品加工システムや複雑な配合との相性を高めています。

地域別分析

北米は2025年に世界のレンズ豆タンパク質市場シェアの34.12%を占めると予測されており、確立された植物性タンパク質エコシステム、先進的な加工インフラ、そして強力なイノベーション能力により、その主導的地位を維持する見込みです。同地域は、タンパク質抽出、分画技術、およびクリーンラベル原料の開発に積極的に投資している原料メーカーや食品技術企業が高密度に集積しているという利点があります。さらに、特に米国やカナダ(カナダは世界有数のレンズ豆生産国の一つです)といった国々における成熟したサプライチェーンの存在が、原材料の確保と供給の安定性を保証しています。この統合されたエコシステムは、効率的な大規模生産と継続的な製品イノベーションを支え、市場における北米の優位性を強固なものとしています。

アジア太平洋地域は、2031年までのCAGRが8.45%と予測され、最も急速に成長している地域として台頭しています。この成長は、堅調な農業生産、加工能力の向上、および植物性タンパク質原料の採用拡大によって牽引されています。インドなどの国々は、堅調な国内生産に支えられ、極めて重要な役割を果たしています。インド農業・農民福祉省によると、インドは2024年のラビシーズンに約180万メートルトンのレンズ豆を生産し、タンパク質抽出のための安定した原料基盤を確保しました。また、同地域では食品加工インフラや原料の標準化への投資が拡大しており、メーカーは生産規模の拡大と製品品質の向上を図ることが可能になっています。地域のプレーヤーが加工技術を向上させ、レンズ豆タンパク質を産業用途に統合するにつれ、アジア太平洋地域は世界市場における主要な成長拠点となりつつあります。

欧州は、南米および中東・アフリカと共に、規制面の支援、サステナビリティへの取り組み、そして植物由来原料のエコシステムの漸進的な拡大に牽引され、レンズ豆タンパク質市場において着実な発展を遂げています。欧州では、クリーンラベル原料、透明性、持続可能な調達を促進する厳格な規制枠組みが、メーカーによるレンズ豆タンパク質などの植物性タンパク質の採用を後押ししています。一方、南米および中東・アフリカ地域では、農業慣行の改善、代替タンパク質への意識の高まり、食品加工能力への投資が追い風となっています。これらの地域は比較的初期段階にありますが、継続的なイノベーションにより、世界のレンズ豆タンパク質市場における地位が徐々に強化されると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来の食事の普及拡大

- アレルゲンフリータンパク質の需要の高まり

- 持続可能性と環境負荷の低減

- 有機および従来型のレンズ豆タンパク質への需要の高まり

- 加工技術の進歩

- 機能性飲食品への応用が急増

- 市場抑制要因

- 異臭および風味に関する課題

- 消費者の認知度の低さ

- 既存の植物性タンパク質との競合

- サプライチェーンと加工の複雑さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- レンズ豆タンパク質分離物

- レンズ豆タンパク質濃縮物

- レンズ豆プロテインフラワー

- テクスチャード・レンティル・プロテイン

- エンドユーザー別

- 産業用/飲食品メーカー

- 肉代替品

- 乳製品代替品

- ベーカリー・スナック

- 飲料

- 健康・スポーツ栄養

- 乳製品代替品

- 肉代替品

- 動物用飼料

- 医薬品・栄養補助食品

- 産業用/飲食品メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- AGT Food and Ingredients

- Roquette Freres

- Ingredion Inc.

- Puris Foods

- Avena Foods Limited

- Archer Daniels Midland(ADM)

- Cargill Inc.

- Beneo GmbH

- Vestkorn Milling AS

- Kerry Group plc

- Burcon NutraScience Corp.

- Merit Functional Foods

- COSUCRA Groupe Warcoing

- AM Nutrition

- NutriPea LP

- Shandong Jianyuan Foods

- AGT Poortman

- Equinom Ltd.

- Plantible Foods

- Glanbia plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日