スペインの経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062085

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

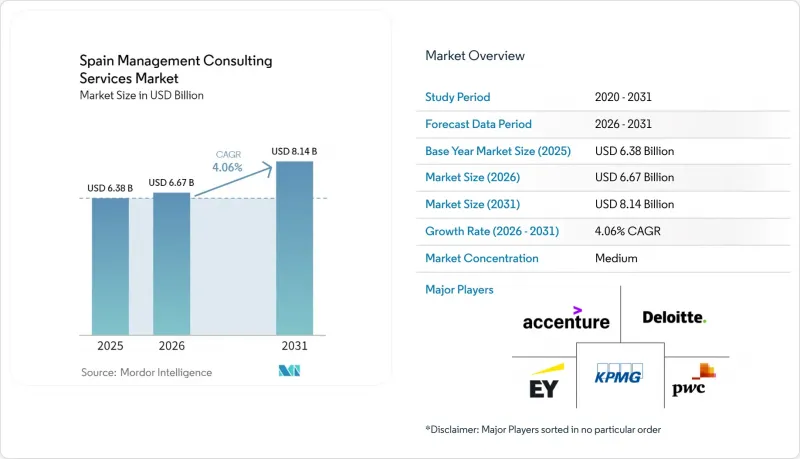

Mordor Intelligenceによると、スペインの経営コンサルティングサービス市場規模は2025年に63億8,000万米ドルと評価され、2026年の66億7,000万米ドルから2031年までに81億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.06%となる見込みです。

本レポートは、コンサルティングサービス分野(戦略コンサルティング、オペレーションズコンサルティングなど)、組織規模(大企業など)、提供モデル(オンサイトコンサルティングなど)、エンドユーザー業界(IT・通信、製造、エネルギー・資源など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインの経営コンサルティングサービス市場の動向とインサイト

デジタルトランスフォーメーションとクラウド移行の勢い

スペインの企業は、分散型ワークフォースの支援や人工知能(AI)ワークロードの統合を目的として、レガシーシステムをハイブリッドクラウドへ移行し続けています。これは、2025年後半に発表されたKyndryl EspanaとMasOrangeによるマネージドクラウド提携が示す通りです。主要銀行もこの動きを後押ししています。CaixaBankは、顧客チャネルへの生成AI機能の強化を含む技術アップグレードに向け、2027年までに50億ユーロ(58億米ドル)以上を予算化しました。これに対し、コンサルティング企業はクラウド・センター・オブ・エクセレンスを設立したり、ニッチなアナリティクス専門企業を買収したりして対応しています。例えば、ベイン・アンド・カンパニーがマドリードに拠点を置くパイパーラボを買収し、新たな地域AIハブを形成した事例が挙げられます。ハイブリッドアーキテクチャが成熟するにつれ、顧客からは利用コストを最適化するFinOpsガバナンスフレームワークへの要望が高まっており、これにより複数年にわたるアドバイザリー・リテーナー契約が締結されるようになっています。したがって、この要因により、スペインの経営コンサルティングサービス市場において、金融サービス、医療、公共行政の各分野でプレミアムな需要が維持されています。

規制コンプライアンス・アドバイザリー需要(GDPR、ESG、労働改革)

「企業の持続可能性報告指令(CSRD)」の拡大およびスペインの王令第214/2025号により、オムニバスI法によって必須データ項目が1,073項目から320項目に削減された後も、数千社の企業が環境・社会・ガバナンス(ESG)指標の公表を義務付けられています。2025年1月に施行された「デジタル・オペレーショナル・レジリエンス法」に基づく情報通信技術(ICT)リスク管理規則により、コンプライアンスの複雑さはさらに増しています。これと並行して、スペインのデータ保護当局は2026年2月、公共部門における生成AIに関するガイダンスを発表し、各機関に対し、導入前にデータ保護影響評価を完了するよう義務付けました。専任のサステナビリティチームやプライバシーチームを持たない中堅企業は、こうした重複する要件を内部統制に落とし込むためにコンサルタントを雇用しており、ガバナンスおよび保証プロジェクトの需要が安定して続いています。

標準的な業務における価格圧力とコモディティ化

クライアントはプロジェクトを細分化し、最低価格を優先する競合入札を通じて個別の成果物を調達する傾向が強まっています。成果連動型料金モデルはリスクをプロバイダーに転嫁し、独自の加速ツールを保有しない企業の粗利益率を圧迫しています。中堅コンサルティング企業は、専門知識がプレミアム価格を可能にするニッチ分野への垂直統合でこれに対応していますが、フリーランサーやブティック型アドバイザーの継続的な流入により、買い手との交渉力は維持されています。この抑制要因により、スペインの経営コンサルティングサービス市場の収益成長は鈍化しており、特に日常的なプロセスマッピングやコンプライアンス・ギャップ分析において顕著です。

セグメント分析

デジタルトランスフォーメーション(DX)コンサルティングは、2025年の収益の32.91%を占め、スペインの経営コンサルティングサービス市場において最大のシェアを占めています。リスク・コンプライアンスコンサルティングは、企業がデータガバナンスやサステナビリティ管理体制の抜本的な見直しを迫られる重複する要請に支えられ、2031年までCAGR4.89%で拡大すると予測されています。したがって、クライアントがテクノロジーの活用と規制順守の保証を組み合わせるにつれ、これら2つの分野に関連するスペインの経営コンサルティングサービス市場の規模は、幅と深さの両面で拡大しています。戦略コンサルティングは、ポートフォリオの最適化やニアショアリングに関する課題において依然として重要ですが、調達責任者が定量化可能なメリットを求めるため、その成長は実装重視の業務に後れを取っています。オペレーションズ・コンサルティングは、自動車の電動化やサプライチェーンの再構築を追い風として勢いを増しており、一方、人事コンサルティングは、ハイブリッドワークの方針策定や人材定着に関する分析を通じて収益を上げています。ファイナンシャル・アドバイザリー・コンサルティングは、過去最大規模のM&A案件の急増に伴い一時的な需要の急増を見せており、財務、情報技術、そして企業文化にまたがる統合プレイブックの必要性を強めています。イノベーション・マネジメントや不動産アドバイザリーといった小規模なニッチ分野は、知的財産で差別化を図るブティック企業にとって、有意義な収益源となっています。プロバイダーはサービスライン間のクロスセルを強化し、統合チームを編成することで、複数年にわたるプログラムの受注や顧客からの支出シェア拡大を図っています。

境界線の曖昧化により、企業はクラウド移行、サイバーセキュリティ、環境・社会・ガバナンス(ESG)報告を単一の作業仕様書にパッケージ化し、顧客のロックインを強化しています。大企業はしばしば、6つ以上の機能を統合した包括契約を締結するため、中堅の競合企業は提携するか、排除されるリスクを負うことになります。その結果、スペインの経営コンサルティングサービス市場では、規模の拡大を求める専門業者間の着実な統合が進んでいますが、再生可能水素のような専門知識が不足している分野では、新規参入の機会が依然として存在しています。アクセラレーターや独自データセットに早期に投資するプロバイダーは、コモディティ化した診断サービスの利益率が低下しても、価格設定を維持することができます。予測期間を通じて、収益構成はテクノロジーの活用とコンプライアンス成果を融合させたセグメントへと傾き続け、全体的な4.06%という成長率の中でも、二桁成長を維持する分野が散見されるでしょう。

大企業は2025年の支出の64.02%を占めており、これは複雑な複数年にわたる変革の要請と、チェンジマネジメント支援のための豊富な資金力を反映しています。しかし、「デジタルキット」および「コンサルティングキット」プログラムによる政府の補助金により、費用面の格差が縮小しつつあり、中小企業も電子商取引、サイバーセキュリティ、サステナビリティのロードマップ策定のためにアドバイザーを活用できるようになっています。スペインの経営コンサルティングサービス市場において、中小企業(SME)に帰属する市場規模は、全体のCAGRを上回るペースで拡大すると予測されています。これは、デジタル融資が融資の適格性を近代化のマイルストーンと結びつけることで、潜在的な需要が喚起されていることを反映しています。プロバイダーはこれに対応し、モジュール式のサービス、定額制のスターターパック、および収益性を損なうことなく参入障壁を下げるリモートアクセラレーターを提供しています。

中小企業による導入には依然として障壁があり、特にスペインの2大都市圏以外ではデジタルリテラシーが限られている点が顕著です。そのため、コンサルタントは、実行リスクを経営者からアドバイザリー企業へ移転させる能力構築ワークショップやマネージドサービスオプションを組み込んでいます。ハイブリッド型サービス提供はさらにコストを削減し、地方の製造業者や観光事業者がテクノロジーガバナンスを外部委託することを後押ししています。長期的には、専門的なアドバイザリーサービスへの継続的な関与が業務の成熟度を高め、多くの中小企業が国境を越えた事業拡大や、それに続く高付加価値のコンサルティング案件に取り組める体制を整えることになります。この構造的なキャッチアップのダイナミクスは、スペインの経営コンサルティングサービス市場に持続的な成長の基盤をもたらすと同時に、集中している大企業向けコア事業以外の収益源を多様化させます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 市場促進要因

- デジタルトランスフォーメーションとクラウド移行の勢い

- 規制コンプライアンスに関するアドバイザリー需要(GDPR、ESG、労働改革)

- EUが資金を提供する次世代復興投資

- ジェネレーティブAIガバナンス・プレイブックへの需要の急増

- CNMV気候開示のための加速化された脱炭素化ロードマップ

- 企業の移転に伴う国境を越えた合併後の統合

- 市場抑制要因

- 価格圧力と標準契約のコモディティ化

- シニアコンサルタントの人材不足と賃金上昇

- 社内ベンチャースタジオの拡大

- マドリード・バルセロナ回廊以外の地方の中小企業におけるアナリティクスの導入の遅れ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンサルティングサービス別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリー・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他のコンサルティングサービス分野

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイト・コンサルティング

- リモートおよびバーチャル・コンサルティング

- ハイブリッド・コンサルティング

- エンドユーザー産業別

- IT・通信

- 製造業

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte, S.L.

- PricewaterhouseCoopers Asesores de Negocios, S.L.

- KPMG Asesores, S.L.

- Ernst & Young, S.L.

- McKinsey & Company Iberia, Inc.

- Boston Consulting Group Iberia, S.L.

- Bain & Company Iberia, S.L.

- Capgemini Invent Spain, S.L.

- NTT DATA Spain, S.L.U.

- Indra Sistemas, S.A.(Minsait)

- Seidor Consulting, S.L.

- Auren Consultores, S.L.

- Grant Thornton Spain, S.L.P.

- Roland Berger S.L.

- Oliver Wyman Iberia, S.L.

- Altran Innovacion, S.L.U.

- Sopra Steria Espana, S.A.U.

- GFT IT Consulting, S.L.

- Plexus Tech, S.L.

- IBM Consulting Spain, S.L.

- BearingPoint Spain, S.L.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日