イタリアの経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062083

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

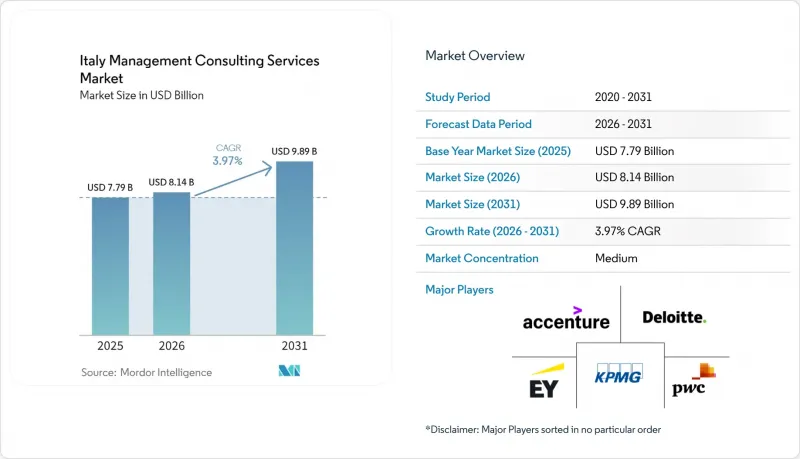

Mordor Intelligenceによると、イタリアの経営コンサルティングサービス市場規模は、2025年の77億9,000万米ドルから2026年には81億4,000万米ドルへと拡大し、2031年までに98億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.97%で成長する見込みです。

本レポートは、コンサルティングサービス分野(戦略コンサルティング、オペレーションズコンサルティングなど)、組織規模(大企業など)、提供モデル(オンサイトコンサルティングなど)、エンドユーザー業界(IT・通信、製造、エネルギー・資源など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

イタリアの経営コンサルティングサービス市場の動向とインサイト

PNRRによるデジタルトランスフォーメーション資金の加速

407億ユーロ(460億米ドル)に上る復興助成金が、イタリアの戦後史上最大規模の公的資金によるデジタル近代化の波を後押ししています。各省庁や自治体は2024年のクラウド移行目標の多くを達成できなかったため、アドバイザリー業務は、青写真作成から、アジャイルなデリバリーと調達監督を統合した常駐実行チームへの移行へと軸足を移しています。エンタープライズレベルのサイバーセキュリティ、データプラットフォーム設計、および変更管理能力を組み合わせることができるコンサルティング会社は、他社に比べて格段に高いシェアを獲得しています。マイルストーンの遅れが再交渉を引き起こす中、スケーラブルなハイブリッド型人材配置モデルを持つ企業は、リモート勤務のアーキテクトとオンサイトのスクラムリーダーを組み合わせることで、利益率を維持しています。

CSRDに基づくESG関連コンプライアンスの期限

約2,000社のイタリアの発行体は2026年にダブルマテリアリティ(二重の重要性)に基づくサステナビリティ・ステートメントを公表する必要があり、オムニバス指令の段階的導入を経て、2027年までには数千社の中堅企業へと対象が拡大します。上場企業は、スコープ3排出量、ガバナンス指標、社会指標を既存のERPシステムに統合する、監査可能なデータアーキテクチャを構築するために、先行投資を行っています。上位層では、手厚いサポートを伴う複数年にわたる変革プログラムが主流となっている一方、中堅企業のクライアントは、低コストで製品化されたツールキットが成熟するまで導入を先送りしています。これにより、高品質なオーダーメイド構築とプラグアンドプレイ型の診断ツールの両方を提供するコンサルティング企業に恩恵をもたらす、二極化した需要パターンが生まれています。

公共調達におけるコンサルティング料の上限

改正された「公共調達法(Codice degli Appalti)」の上限規定により、シニアコンサルタントの時給は120~150ユーロ(135.6~169.5米ドル)に制限されており、これは民間セクターの請求基準の約半分です。利益率の圧縮により、優秀な人材は企業向け業務へと流れており、その結果、公共プロジェクトにおける専門性の深みが損なわれ、納期が長期化しています。これを補うため、各社はアクセラレーター、テンプレート化された診断ツール、ニアショア・サポートセンターなどを通じて業務の標準化を進めていますが、複雑なPNRR(復興・回復・レジリエンス計画)プログラムにおいては、依然として予算超過のリスクがあり、そのほとんどは上限額ではカバーされません。

セグメント分析

2025年、イタリアの経営コンサルティングサービス市場では、戦略コンサルティングが39.86%のシェアを獲得し、市場を牽引しました。これは、事業再編や後継者問題に起因するM&A案件が背景にあります。取締役会がポートフォリオの変更について独立した検証を必要とする場合、このサービスラインは依然として不可欠ですが、裁量的な支出は徐々にテクノロジー中心の案件にその地位を譲りつつあります。CAGR4.89%が見込まれるデジタルトランスフォーメーション(DX)コンサルティングは、PNRRのクラウド移行助成金や、広範に実施されている生成AIのパイロットプロジェクトから直接的な恩恵を受けており、予算はデータアーキテクチャの設計や変更管理へとシフトしています。公的機関や企業がパイロットプロジェクトを全社展開へと拡大するにつれ、デジタルプロジェクトに関連するイタリアの経営コンサルティングサービス市場の規模は拡大しています。

製造業がリショアリングされた施設を最適化し、銀行がバーゼルIVやMiFID IIの更新に対応する中、オペレーション、人事、財務アドバイザリーのコンサルティングは、一桁台半ばのシェアを維持しています。ESGを中核とするサービスは、リスクおよびコンプライアンス業務に組み込まれることが多く、独立した収益源として台頭しています。カーボンアカウンティングのテンプレートをERPのアップグレードに組み込む企業は、部門横断的な契約を獲得しています。一方、ツールへの投資資金を確保できないブティック系企業は、高級品の顧客体験や製薬サプライチェーンの検証といったニッチな分野へと軸足を移しています。

大企業は2025年の収益の66.43%を占めました。これは、複数年にわたる変革、規制コンプライアンス、国境を越えたM&Aが、規模と多分野にわたるチームを必要とするためです。大企業は、アドバイザリー、導入、マネージドサービスをバンドルした枠組み契約を引き続き発注しており、世界の企業にとって予測可能な収益源となっています。しかし、イタリアの経営コンサルティングサービス市場は、中小企業が「Transizione 4.0」の助成金(対象となるデジタルコンサルティングの請求額の最大50%が還付される制度)を活用するにつれて、徐々に拡大しています。コストと価値創出までの時間を削減する、スプリント形式で提供される簡素化された製品化ソリューションに支えられ、中小企業によるイタリアの経営コンサルティングサービス市場のシェアは2031年にかけて上昇すると予測されています。

中小企業の顧客を獲得するには、現地に合わせたマーケティング、業界団体との提携、および成功報酬型の請求体系が求められます。オーナー経営者にはプロジェクトガバナンス体制が整っていない場合があるため、デリバリーリスクは高くなります。そのため、コンサルタントはプレイブックを標準化し、重要なマイルストーンのみに現地訪問を限定しています。ハイブリッドおよびリモート型のデリバリーモデルは、地域のエンゲージメントマネージャーと低コストのバーチャルスペシャリストを組み合わせることで、利益率の余地を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PNRRによるデジタルトランスフォーメーション加速のための資金

- 中堅企業における成果連動型契約への需要の高まり

- 製造サプライチェーンのリショアリング

- CSRDに基づくESG関連のコンプライアンス期限

- プロジェクト遂行のための生成AI生産性向上ツール

- 地域結束基金がイタリア南部の需要を喚起

- 市場抑制要因

- 公共調達におけるコンサルティング料の上限

- 大企業における社内戦略部門の拡大

- 予算が限られている分散した中小企業顧客層

- AIを活用したセルフサービス型アドバイザリー・プラットフォーム

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンサルティングサービス別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリー・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他のコンサルティングサービス分野

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイト・コンサルティング

- リモートおよびバーチャル・コンサルティング

- ハイブリッド・コンサルティング

- エンドユーザー産業別

- IT・通信

- 製造業

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture Plc

- Deloitte Italy S.r.l.

- PricewaterhouseCoopers Advisory S.p.A.

- KPMG Advisory S.p.A.

- EY Advisory S.p.A.

- McKinsey & Company Italy Inc.

- Bain & Company Italy Inc.

- Boston Consulting Group S.r.l.

- Capgemini Italia S.p.A.

- IBM Consulting Italia S.p.A.

- Reply S.p.A.

- Engineering Ingegneria Informatica S.p.A.

- NTT DATA Italia S.p.A.

- Gellify Italy S.r.l.

- Bip Business Integration Partners S.p.A.

- Capgemini Engineering(Altran Italia S.p.A.)

- SDG Group S.p.A.

- Prometeia S.p.A.

- CRIF Advisory S.r.l.

- Assist Digital S.p.A.

- OMMAX Italia S.r.l.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日