バーチャルフィットネス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Fitness - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062044

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

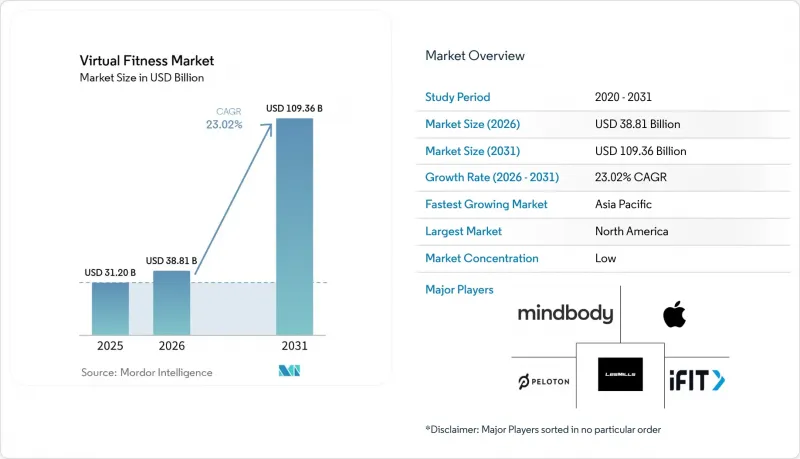

Mordor Intelligenceによると、バーチャルフィットネス市場の規模は2025年に312億米ドルと評価され、2026年の388億1,000万米ドルから2031年までに1,093億6,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは23.02%となる見込みです。

本レポートは、製品タイプ(フィットネスアプリ、PaaS(Platform-as-a-Service)ポータル、その他)、提供形態(ライブインタラクティブストリーミング、その他)、サブスクリプションタイプ(月額、四半期、その他)、デバイスタイプ(スマートフォン、タブレット、その他)、エンドユーザー(個人消費者、その他)、技術(ビデオストリーミング、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバーチャルフィットネス市場の動向と洞察

COVID-19後のハイブリッドフィットネスの急速な普及

対面セッションとデジタルコンテンツを融合させたハイブリッド型アクセスは、もはや特別な特典ではなく、基本的な期待事項となっています。大手企業では、2024年のウェルネスプログラム導入率が70%に達し、41%が支出増を計画していると報告されていますが、取引データによると、資金はジムの利用料補助から、測定可能なエンゲージメントを提供する統合型デジタルプラットフォームへとシフトしています。バーチャル事業者は2023年に年間解約率27%を達成しました。これは、限られた施設利用時間を超えてエンゲージメントを拡大するモバイル接点のおかげで、大型ジムよりも大幅に良好な数値です。週に3回以上のセッションを完了する会員の継続率は85~90%を維持しており、これを受けて各プラットフォームは利用頻度を高めるAIナッジ機能を組み込むようになっています。既存のチェーン店は、常にオンラインでつながっている会員に対応し、生涯価値を維持するために施設の再設計を進めています。

拡大する企業のウェルネス予算

ウェルネス支出は二極化しています。自己保険加入企業はデジタルプログラムへの予算配分を拡大している一方、中小企業はマクロ経済の逆風を受けて支出を縮小しています。自宅でのワークアウト、施設内のジム、ウェアラブル端末のデータを単一のダッシュボードに統合する統一されたエコシステムが、現在では調達基準となっており、堅牢なAPIスタックを備えたプラットフォームが有利となっています。2026年1月に実施された75億米ドル規模のMindbody・ClassPass・EGYMの合併は、統合されたベンダーが単一の請求書の下で企業用と消費者用の両方の収益を獲得できることを示しています。一方、低価格帯の法人顧客はフリーミアムやクラスごとの課金形態に傾倒しており、ピラミッドの底辺における需要はサブセグメンテーションされています。

高い解約率と低い90日継続率

新規デジタル加入者の約半数が90日以内に解約しており、これがユニットエコノミクスを損なっています。Pelotonのアプリ限定プランの解約率は、2026年度第2四半期までに月間7.0%まで上昇し、平均顧客生涯価値は14ヶ月となりました。これは、アップセルなしでは顧客獲得コストを回収するには短すぎる期間です。オンライン専業のプロバイダには、実店舗のような社会的定着力が欠けており、そのため、ゲーミフィケーションを活用した課題機能、AIによる利用中断リスクの予測、カジュアルユーザーが完全に解約するのではなくプランをダウングレードできる柔軟な価格体系を導入せざるを得ません。ユーザーに週3回のセッションを推奨するプラットフォームでは85~90%の継続率を確保していますが、初月にそのペースを維持できるユーザーは3分の1以下にとどまっています。

セグメント分析

アプリは2025年の収益の45.31%を占め、参入障壁の低さとスマートフォンの普及により、バーチャルフィットネス市場の基盤となっています。PaaS(Platform-as-a-Service)ポータルはスタジオコンテンツを集約し、ユーザーが追加のログインなしで複数の形態を体験できるようにしており、この利便性が定着率を高めています。PelotonのBike+のようなスマート機器連携コンテンツは、サブスクリプションへの関与にハードウェアのロックイン効果を加え、平均利用期間を延長しています。

VRとARフィットネスタイトルは、依然としてニッチなセグメントではありますが、2031年までにCAGR24.02%を記録しており、バーチャルフィットネス市場で最も高い成長率を示しています。没入型のゲームプレイは、二次元動画にありがちな退屈さを解消し、継続的な努力に対して進捗ストーリーを通じて報酬を与えます。2025年にはヘッドセットの出荷台数が減少したも、スマートグラスの出荷台数は211.2%急増し、屋外でのランニングをガイドできる軽量なARオーバーレイの登場を予感させています。没入型トレーニングに対する企業の需要はすでにROIを実証しており、ハードウェア価格が300米ドルを下回れば、一般消費者への波及も示唆されています。

2025年の支出のうち57.89%をオンデマンドライブラリが占めており、バーチャルフィットネスプログラムにおいてスケジュールの柔軟性を求める消費者の傾向が高まっていることを反映しています。これらのライブラリにより、ユーザーは自身の具体的なニーズ、好み、または気分に合ったクラスを選択でき、高度にパーソナライズされた体験を記載しています。高度AIエンジンは、ユーザーに合わせたクラスのキューをキュレーションすることでユーザーエンゲージメントをさらに高め、視聴時間を向上させるだけでなく、ユーザーがプラットフォームに継続的に関与し続けることを保証します。

ライブインタラクティブ配信はCAGR23.62%で成長すると予測されており、バーチャルフィットネス市場全体の拡大を大幅に上回ります。これらの配信は200ミリ秒以下の低遅延を活用しており、コーチが参加者の名前を呼びかけてリアルタイムでやり取りできるため、責任感を高め、ユーザーの定着率を強化します。さらに、これらの配信に統合されたコマースネイティブのオーバーレイ機能により、視聴者はセッション中に直接フィットネスウェアや機器を購入することができます。この機能は、ユーザーの関心を新たな収益源へと効果的に転換すると同時に、顧客一人ひとりの生涯価値(LTV)を高めることにもつながります。

地域別分析

北米は2025年に世界収益の41.36%を占めました。これは、成熟した企業用ウェルネスプログラム、スマートウォッチの高い普及率、バーチャル理学療法に対するメディケア・パートBによる恒久的な償還制度に支えられたものです。カイザーやオプタムといった米国の企業は、筋骨格系ケアのチャネルにテレ理学療法(tele-PT)を統合しており、一方、ペロトンは2025年に米国のサブスクリプション料金を49.99米ドルに引き上げましたが、短期的な解約の大幅な増加は見られませんでした。カナダとメキシコは、償還制度がセグメント化しているため後れを取っていますが、大都市圏では、デジタルに精通した消費者を獲得するためにハイブリッド型ジムモデルが採用されています。

アジア太平洋は最も急成長している地域であり、2031年のCAGRは24.04%に達すると見込まれています。これは、中国やインドにおけるスマートフォン中心の国民層や、政府主導のデジタルヘルスイニシアチブに後押しされたものです。現地のプラットフォームは、ヒンディー語、中国語、地域の方言でコンテンツをローカライズし、主要都市以外にもリーチを広げています。日本と韓国ではウェアラブル端末の普及率が高く、SamsungはGalaxy端末にiFITの推奨機能を統合しています。アラブ首長国連邦やサウジアラビアなどの中東の主要都市では、AIを活用したバーチャル病院への投資が進んでおり、Seha Virtual Hospitalは全国170以上の施設を連携させ、テレヘルスの利用を定着させており、その波及効果はフィットネスアプリにも及んでいます。

欧州は依然として大きな収益シェアを維持しており、英国、ドイツ、フランスが牽引役となっています。これらの国々では、GDPR(一般データ保護規則)への準拠がデータ収集の枠組みを形作っています。世界の企業がローカライズされたコンテンツを求める中、Runnaのようなスタートアップ企業への買収関心が集まっています。ブラジルを筆頭とする南米は、小規模な基盤からの拡大段階にありますが、モバイル帯域幅の改善により、都市部におけるアプリ主導のフィットネス普及が進んでいます。中東・アフリカでは、湾岸協力会議(GCC)加盟国において急速な普及が見られる地域もありますが、地方における帯域幅の格差が依然としてストリーミングの広範な普及を妨げています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポストコロナにおけるハイブリッド型フィットネスの普及加速

- 企業ウェルネス予算の拡大

- ウェアラブル端末とサブスクリプションエコシステムの統合

- 5G対応高画質ストリーミングの急増

- リアルタイムフォーム補正用AIモーショントラッキングの登場

- バーチャル心臓リハビリテーションに対する保険償還額の増加

- 市場抑制要因

- 高い解約率と低い90日間の継続率

- 音楽ライセンシング料と講師へのロイヤルティ費用の増加

- 生体認証追跡をめぐるデータプライバシー訴訟リスク

- 農村部と新興市場における帯域幅の不平等

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- フィットネスアプリ

- PaaS(Platform-as-a-Service)ポータル

- スマート機器連携コンテンツ

- VR/ARフィットネスタイトル

- AIを活用したパーソナライズドコーチングエンジン

- 提供形態別

- ライブ・インタラクティブ・ストリーミング

- オンデマンドビデオライブラリ

- 事前録画型ダウンロードコンテンツ

- サブスクリプションタイプ別

- 月額

- 四半期

- 年額

- 1回ごとの課金/ フリーミアムのアップグレード

- デバイスタイプ別

- スマートフォンとタブレット

- スマートテレビとストリーミングスティック

- コネクテッドフィットネス機器用コンソール

- VR/ARヘッドマウントディスプレイ

- ウェアラブル(スマートウォッチ、リストバンド)

- エンドユーザー別

- 個人消費者

- ヘルスクラブとジム

- 企業と法人用ウェルネス

- 医療リハビリテーションクリニック

- 技術別

- ビデオストリーミング

- AIと機械学習

- ゲーミフィケーションエンジン

- モーショントラッキング/コンピュータビジョン

- VR/AR没入感

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Peloton Interactive Inc.

- Apple Inc.(Apple Fitness+)

- iFIT Inc.

- Les Mills International Ltd.

- The Beachbody Company Inc.(BODi)

- Zwift Inc.

- ClassPass LLC(Mindbody Inc.)

- Fitbit LLC(Google)

- Technogym SpA

- Tonal Systems Inc.

- Echelon Fitness Multimedia LLC

- Hydrow Inc.

- Lululemon Athletica Inc.(Mirror)

- Daily Burn Inc.

- Centr LLC

- Obe Fitness Inc.

- Strava Inc.

- Freeletics GmbH

- Aaptiv Inc.

- FitOn Inc.

- Wexer Virtual Limited

- Wellbeats Inc.

- Sworkit Health(Nexercise Inc.)

- Whoop Inc.

- VirZOOM Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日