IoTインフラセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IoT Infrastructure Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062039

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

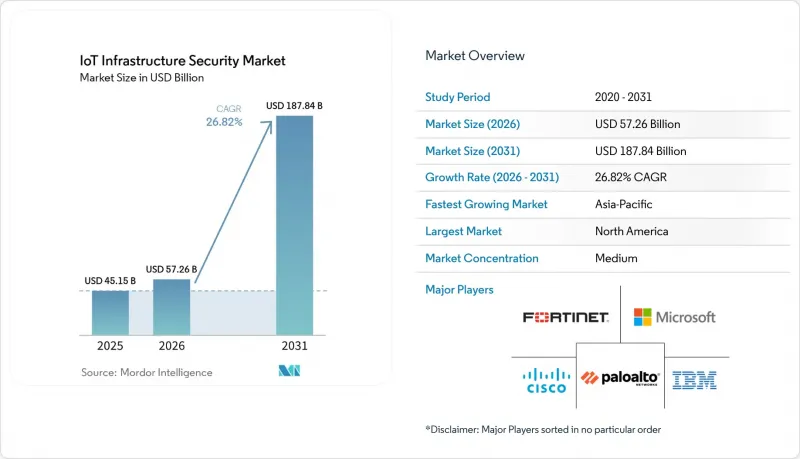

Mordor Intelligenceによると、IoTインフラセキュリティ市場の規模は、2025年の451億5,000万米ドルから2026年には572億6,000万米ドルへと拡大し、2031年までに1,878億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR26.82%で成長すると見込まれています。

本レポートは、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開(オンプレミス、クラウドベースなど)、インフラ層(デバイス/エンドポイント層など)、組織規模(大企業、中小企業)、業種(製造業、医療など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のIoTインフラセキュリティ市場の動向とインサイト

IoTの大量導入による攻撃対象領域の拡大

接続デバイスの増加規模は、IoTインフラセキュリティ市場全体におけるサイバー防御の経済性を変えつつあります。Vectra AIは、2025年1月から10月の間に136億件のIoT攻撃が発生したと報告しており、また、接続デバイスの50%以上が重大なファームウェアの脆弱性を抱えた状態で出荷されていることも指摘しています。デバイス数の増加と脆弱なデフォルトセキュリティが相まって、企業環境において手動によるパッチ適用や手動のインベントリ管理プロセスはますます実行不可能になりつつあります。その結果、特に管理されていない、あるいは管理が不十分なデバイスが多数存在する環境において、自動化された資産検出、デバイスID管理、ネットワークセグメンテーション、およびゼロトラストの徹底に対する需要が高まっています。Palo Alto Networksも、過去1年間で露出しているデバイスが332%増加したことを強調し、サイバーインシデントの70%が保護されていないIoTのエントリポイントを通じてIT環境から発生していると述べています。これは、なぜこれがIoTインフラセキュリティ市場において依然として最も強力な成長エンジンであり続けているのかを説明する一因となっています。

OTネットワークとITネットワークの融合がセキュリティニーズを高めている

OTネットワークとITネットワークの融合により、IoTインフラセキュリティ市場におけるリスクが高まっています。企業側で発生した事象が、現在では工場、公益事業、インフラの運用に直接波及する可能性があるためです。SANSの調査によると、初期のICSおよびOT攻撃の58%はITシステムの侵害から始まっており、企業環境と運用環境がいかに深く結びついているかを浮き彫りにしています。認証情報の共有、接続された通信経路、一元化された管理ツールは効率性を向上させますが、同時にフィッシングや脆弱なリモートアクセスといった共通の侵入経路を生み出し、重要な生産システムを危険にさらす可能性があります。これにより、OTチームとITチームは結果に対する責任を共有せざるを得なくなり、その変化が、孤立したツールから、より広範な可視性とポリシー制御を備えた統合プラットフォームへの移行を後押ししています。より多くの事業者が統合環境を構築するにつれ、IoTインフラセキュリティ市場では、検出、監視、セグメンテーション、コンプライアンス報告、およびマネージド・レスポンスを単一の購入決定にまとめた大規模な企業向け契約が増加しています。

レガシー産業資産に対する限られたセキュリティ予算

レガシー産業資産は、多くの事業者にとって交換コストが依然として高すぎるため、IoTインフラセキュリティ市場の進展を遅らせています。TXOne Networksによると、単一のレガシー産業制御システムを交換する場合、ハードウェアだけで240万米ドルの費用がかかり、6か月の再検証期間を要し、2週間の生産停止を招く可能性があります。SANSの調査でも、回答者の34%がセキュリティ予算全体の配分について不明確であると回答し、41%は総予算のわずか0~25%しかICSおよびOTセキュリティに割り当てていないことが示されました。こうした状況では、経営陣が旧式の制御システムや長い資産ライフサイクルに伴うリスクを認識していても、完全な近代化は困難です。仮想パッチ適用、パッシブモニタリング、ネットワークのマイクロセグメンテーションといった代替的な制御手段は、安全な稼働期間を延長できますが、その導入は依然として運用上のリターンを実証できるかどうかに依存しており、これがIoTインフラセキュリティ市場の成長を抑制する要因となっています。

セグメント分析

2025年、ネットワークセキュリティはIoTインフラセキュリティ市場の35.4%を占め、これは接続レイヤーから始まる継続的なリスクへの曝露を反映したものです。企業が管理対象外のデバイスを特定し、リスクのある動作を隔離し、横方向の移動を封じ込めようとする際、ルーター、ゲートウェイ、その他のネットワークに面したコンポーネントは依然として最初の制御ポイントとなっています。多くの購入者にとって、最初の投資は依然として可視化、セグメンテーション、およびプロトコル対応の監視に向けられています。これらの機能は、多様なデバイスが混在する環境全体で即座に価値を生み出すためです。ネットワークセキュリティの状況は、購入者が依然としてネットワーク層を大規模なIoT防御の主要な実施基盤として扱っていることを示しています。IoTインフラセキュリティ市場のより広範な動向からも、組織が従来の境界防御ツールから、産業用トラフィックをワイヤースピードで分析できるネットワーク検知・対応プラットフォームへと移行しつつあることがわかります。

クラウドセキュリティは最も急成長しているセキュリティ分野であり、2031年までのCAGRは31.2%と予測されています。これは、企業が集中管理、継続的な更新、およびマネージドサポートをますます求めるようになっているためです。この成長は、クラウドネイティブなゼロトラストモデルと密接に関連しており、このモデルでは、ポリシー管理、デバイスのコンテキスト、および自動対応を分散した拠点間でより効率的に調整することができます。パロアルトネットワークスは、従来のIoTセキュリティポータルをStrata Cloud Manager内の「Device Security」に移行し、2026年8月をポータルの終了日と設定しました。これは、主要ベンダーが検出、分類、仮想パッチ適用、コンプライアンスレポートを共有ワークフローに統合していることを示しています。エンドポイントセキュリティ、アプリケーションセキュリティ、その他のカテゴリーは、特にAI対応アプリケーション、管理対象外のデバイス、規制対象のワークロードが拡大する中で、引き続き大きな需要を生み出しています。こうした状況の中で、IoTインフラストラクチャセキュリティ市場は、ネットワーク、エンドポイント、アプリケーション、クラウドの各制御機能間で資産情報を共有する統合プラットフォームへと、明らかに移行しつつあります。

2025年には、クラウドベースの導入が収益の57.2%を占め、IoTインフラセキュリティ市場において、一元化された可視性とサブスクリプション型の経済性が依然として非常に魅力的であることを裏付けています。主導的なクラウドベースの導入は、購入者が弾力的な分析能力、統合された脅威インテリジェンス、および迅速な機能提供に重きを置いていることを反映しています。このモデルは、すべての拠点、工場、または支店ごとに大規模な社内セキュリティチームを構築することを望まない企業にとって、特に魅力的です。クラウドによる提供は、AI駆動型セキュリティツールの役割拡大とも合致しています。これらのツールは、ベンダー管理環境内での継続的なモデル更新や広範なテレメトリの集約という恩恵を受けています。2026年2月にリリースされた「AWS Security Hub Extended」は、AWSセキュリティサービスと厳選されたパートナーソリューションからの知見を、標準化された出力と統一された課金体系を備えた単一のインターフェースに統合することで、この方向性を後押ししています。

ハイブリッド展開は最も急速に成長しているモデルであり、2031年までのCAGRは32.2%と予測されています。これは、多くの運用事業者が依然としてエアギャップ環境や厳重に管理されたOT環境を必要としているためです。こうした購入者はクラウドの経済性を否定しているわけではなく、ローカルでの制御と、一元化された脅威インテリジェンスおよびポリシー管理を融合させているのです。実際には、ハイブリッドアーキテクチャにより、企業は安全性が極めて重要なプロセスや機密性の高いワークロードをオンプレミスに維持しつつ、分析、オーケストレーション、レポート作成にはオフサイトのツールを活用することができます。主権、レジリエンス、または内部ポリシーによってクラウドの広範な利用が依然として制限されている防衛、公益事業、および一部の医療環境においては、オンプレミス展開が依然として重要視されています。したがって、IoTインフラストラクチャセキュリティ市場は、単にオンプレミスからクラウドへの移行というよりも、両者を融合させた移行過程にあると言えます。

地域別分析

北米は2025年に38.6%のシェアを占め、地域最大の地位を維持しました。これは、同地域における成熟した企業のセキュリティ予算、規制の密度、およびIoTインフラセキュリティ市場における広範な重要インフラへの露出を反映しています。また、同地域は、より広範なエコシステムの需要を支える多額の公的サイバーセキュリティ支出の恩恵も受けています。米国防総省は2026会計年度にサイバーセキュリティプログラムに83億1,000万米ドルを割り当てた一方、CISA(米国サイバーセキュリティ・インフラセキュリティ庁)は、継続的診断・緩和(CDM)プログラムにおけるIoTおよびOT資産管理に関する2026会計年度のマイルストーンを策定しました。北米におけるビジネス向け5G IoT接続数は、2025年の500万件から2030年までに3,900万件に増加すると予想されており、これによりセキュアなエッジ接続への需要が拡大する一方で、ベンダーや通信事業者にとっての攻撃対象領域も拡大することになります。カナダでは、OTおよびICSへの予算配分がより慎重に行われているため、マネージドサービスプロバイダーや、導入障壁の低いプラットフォームサービスに機会が生まれています。

欧州は、IoTインフラセキュリティ市場において最も厳しいコンプライアンス環境を呈しています。これは、いくつかの主要なデジタルおよび運用セキュリティの枠組みが同時に進展しているためです。NIS2、サイバーレジリエンス法、DORA、および無線機器指令は、同地域に接続製品を販売する通信事業者、メーカー、ベンダーに影響を与える多層的な要件群を形成しています。ドイツでは、KRITIS関連の義務を通じてさらなる層が加わっており、これにより説明責任の範囲が広がり、セキュリティが重要インフラの計画段階においてより深く組み込まれるようになっています。この構造により、コンプライアンスの期限が直接的な購入の引き金となっています。特に、期限までに脆弱性報告、製品の強化、および正式なガバナンスプロセスの整備を必要とするデバイスメーカーや事業者にとってはそうです。

アジア太平洋地域では、2031年までにIoT(モノのインターネット)インフラセキュリティ市場がCAGR32.2%で拡大すると予測されており、これは製造業やスマートインフラにおける導入規模と新規プロジェクトの形成スピードの両方を反映しています。日本が依然として重要な市場である理由は、通信事業者がセキュリティを接続性そのもの一部として位置付けていることにあります。その一例として、NTTドコモビジネスが2025年12月に、IoTサービス向けのセキュリティ機能を組み込んだ「docomo business SIGN」を立ち上げる予定です。南米、中東・アフリカは市場規模は小さいもの、産業のデジタル化やスマートシティ計画により、以前よりもはるかに早い段階でセキュリティが新規プロジェクトに組み込まれているため、その方向性は堅調です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTの大量導入による攻撃対象領域の拡大

- OTネットワークとITネットワークの融合がセキュリティニーズを高めています

- 5G対応IoTの台頭がエッジ重視のセキュリティを牽引

- 米国IoTサイバーセキュリティ改善法などの規制要件

- IoTエンドポイントへのAIを活用した異常検知機能の統合

- 発展途上国におけるIIoTプラットフォームの急速な成長

- 市場抑制要因

- レガシー産業資産に対するセキュリティ予算の制約

- IoTエコシステムにおける標準の断片化

- IoTに特化したサイバーセキュリティ専門知識の人材不足

- 多層セキュリティの実装における高い複雑さ

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- その他のセキュリティタイプ

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- インフラ層別

- デバイス/エンドポイント層

- 接続性/ネットワーク層

- エッジ/フォグ層

- クラウドおよびデータセンター層

- アプリケーション/プラットフォーム層

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- 製造業

- ヘルスケア

- エネルギー・ユーティリティ

- 運輸・物流

- スマートシティおよびインフラ

- 小売・民生用IoT

- BFSI

- 政府・防衛

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- IBM Corporation

- Microsoft Corporation

- Palo Alto Networks Inc.

- Fortinet Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- McAfee LLC

- Amazon Web Services Inc.

- Huawei Technologies Co. Ltd.

- Armis Inc.

- Broadcom Inc.(Symantec Enterprise Division)

- Thales Group

- Kaspersky Lab

- Forescout Technologies Inc.

- Rapid7 Inc.

- Zscaler Inc.

- Akamai Technologies Inc.

- Darktrace plc

- Claroty Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日