スペアパーツ物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spare Parts Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061968

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

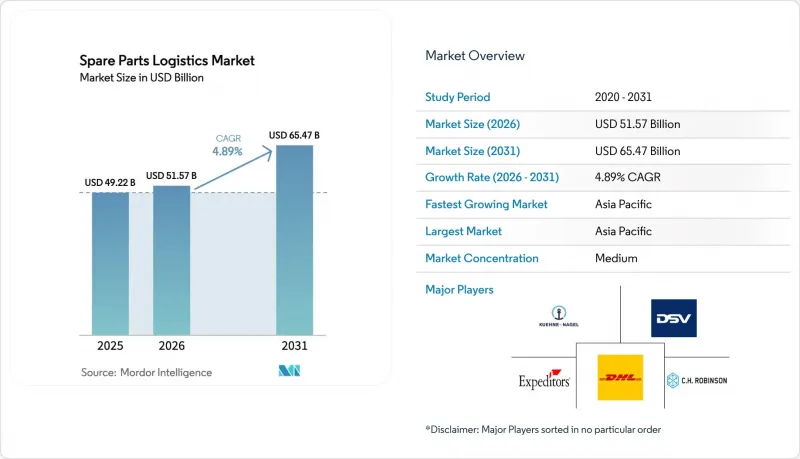

Mordor Intelligenceによると、スペアパーツ物流市場の規模は、2025年の492億2,000万米ドルから2026年には515億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.89%で推移し、2031年までに654億7,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ(輸送、倉庫・物流、付加価値サービス)、調達チャネル(OEMチャネル、独立系アフターマーケット)、最終用途産業(自動車、航空宇宙・防衛、その他)、ビジネスタイプ(B2B、B2C)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額ベース(10億米ドル)で提示されています。

世界のスペアパーツ物流市場の動向と洞察

頻繁な交換を必要とする老朽化した産業用設備

設備所有者は資産の耐用年数を延長しており、経年劣化に伴う故障リスクが高まるにつれ、部品の入手可能性が優先事項となっています。このような運用環境下では、たった1つの部品が欠けるだけで生産が停止し、下流のスケジュールや人員計画に波及する恐れがあるため、買い手はスペアパーツ物流市場において高い充填率と正確なリードタイムを重視するようになっています。また、産業部門では故障を予測し修理期間を短縮するために予知保全を導入しており、これにより重要なSKUを事前に配置できるプロバイダーが優位に立っています。設置された構成を反映するデジタルツインは、故障モードの予測や、ジャストインタイムの補充とサービスレベル目標の整合化に役立ち、これによりメンテナンスポートフォリオの運転資金が安定します。成熟市場において設備投資の先送りが続く中、スペアパーツ物流市場は、メーカーが採用する稼働率保証プログラムの中心的な役割を担うようになっています。

製品販売からサービスベースの収益モデルへの移行

設置済み機器を収益源とするサービスベースの契約は、調達判断や、スペアパーツ物流市場における物流パートナーに求められる能力を変えつつあります。接続された機器とサービスライフサイクル管理プラットフォームにより、予測可能な部品フローに依存する稼働時間保証、定額料金契約、およびリモート診断が可能になりました。成果ベースの契約により、約束されたサービス成果に対して価格設定と提供が可能なプロバイダーへリスクが移行し、規制対象分野におけるテクノロジーを活用した物流やコンプライアンスに準拠した施設への需要が高まっています。エンジニアリングデータ、在庫状況、現場業務を統合できるベンダーは、単なる輸送業務を超えて、継続的なサービスを確保する統合的なパートナーシップへと発展しています。サービタイゼーションが地域やセクター全体に広がる中、スペアパーツ物流市場では、複雑な部品カタログをリアルタイムの可視性と一貫した品質で管理できるプロバイダーが評価されています。

SKUの急増が在庫管理の複雑化を招く

機器のバリエーション、材料、規制要件によって製品ラインが細分化されるにつれ、SKU数は増加しており、これがスペアパーツ物流市場における計画システムや倉庫スペースに負担をかけています。多くのMRO部品は長期間動かされないまま放置されることが多く、これにより資本が拘束されるだけでなく、在庫切れによるペナルティを恐れて合理化が進まない状況が生じています。返品はさらなる複雑さを加えます。Eコマースチャネルでは返品率が高く、バッファ在庫や専門的な処理が必要となるためです。AIを活用した需要予測と自律的な補充を導入している工場では、SKUを重要度や故障リスクに応じて分類することで、緊急購入や在庫コストを削減しています。また、市販後の監視や医療機器の品質要件の強化により、ヘルスケア物流において追跡義務が生じ、サービスプロバイダーの運営コストが増加しています。

セグメント分析

輸送サービスは2025年の収益の41.78%を占めていますが、付加価値サービスは年率6.32%のペースで拡大しており、これによりスペアパーツ物流市場の高度化のハードルが高まっています。道路網は地域内の高密度な補充を支援し、航空貨物は緊急かつ高価値な貨物を扱い、海上航路は定期メンテナンス用在庫の配置を担っています。鉄道は大陸間の輸送能力を補完し、予測可能な運行スケジュールでアジアのハブと欧州の需要拠点を結んでいます。XPOによる北米におけるLTL(小口混載輸送)への継続的な投資やサービスセンターの拡張が示すように、高性能なネットワークは資産管理に依存しており、これによりネットワークの密度とサービス品質が向上しています。医療および航空宇宙分野では、温度管理、シリアル化、およびコンプライアンスに準拠した保管が必須要件となっており、2026年に施行される米国FDAの品質管理システム規制に準拠した認定施設が優位性を発揮します。

ベンダー管理在庫(VMI)、キッティング、簡易組立などの付加価値サービスは、スペアパーツ物流市場において複雑性プレミアムを獲得しています。これらのサービスは、従来別々だった工程を統合されたワークフローにまとめ、スピードを向上させ、タッチポイントを削減します。通関代行や保税施設を備えたプロバイダーは、越境リードタイムを短縮し、規制対象品目の通関リスクを低減します。デジタルツインやコネクテッドサービスプラットフォームの利用拡大は、顧客拠点での部品配置の精度向上を支えており、これにより物流成果がメンテナンス期間や稼働率保証と結びつきます。CEVAとHAECOによる世界の航空貨物提携のようなパートナーシップは、地上待機中の航空機への対応から温度管理が必要な部品に至るまで、航空宇宙用スペアパーツにおいて現在求められる垂直的な深さを示しています。

地域別分析

アジア太平洋地域は2025年に世界売上高の38.21%を占め、2031年までCAGR5.21%で成長する見込みです。これは、スペアパーツ物流市場において迅速かつコンプライアンスに準拠したスペアパーツの流通を必要とする、自動車、エレクトロニクス、航空宇宙のバリューチェーンに支えられています。中国の自動車セクターは2025年に3,453万1,000台の車両を生産し、そのうち1,662万6,000台が新エネルギー車でした。また、709万8,000台を輸出しており、これにより保証およびサービスネットワークが輸出先市場へと拡大しています。2026年初頭には地域ごとの製造環境が逼迫し、サプライチェーンの混雑や新たなボトルネックの発生が示唆されました。これにより、重要SKUに対する確実な対応とステージングの価値が高まっています。認定された温度管理、危険物規制への準拠、24時間体制の運用を備えた物流プロバイダーは、高付加価値の航空宇宙およびヘルスケア分野の契約を獲得しています。ネットワークの拡張では、統合された通関代行サービスと保税倉庫にも重点が置かれており、これにより通関リスクが低減され、スペアパーツ物流市場全体での輸送時間が安定化しています。

北米と欧州は合わせて活動の大きな割合を占めており、スペアパーツ物流市場における需要は、老朽化した産業資産、電動化、および規制の厳しい医療チャネルに支えられています。DSVによる2025年のDBシェンカー買収により、90カ国以上で事業を展開する大規模なプラットフォームが構築されました。これは、施設の統合とIT統合による2028年までの90億デンマーク・クローネ(13億米ドル)のシナジー効果によって支えられています。XPOは、北米の混載輸送ネットワークへの投資を継続し、カバー範囲の拡大とサービスレベルの向上を図りました。これは、製造拠点間における時間指定のスペアパーツ補充にとって重要な要素です。2026年、FDAはISO 13485:2016を参照する品質マネジメントシステム規制を最終決定しました。これにより、医療機器ロジスティクスにおける保管およびサービス提供の義務が強化されました。これらの地域のバイヤーは、文書化された品質システム、監査証跡、および修理可能な部品や貸出機器のための堅牢なリバースロジスティクスを重視しています。スペアパーツ・ロジスティクス市場は、特殊品目の越境対応能力を維持しつつ、在庫を消費地により近づける再構成されたネットワークの恩恵を受けています。

南米、中東・アフリカが残りのシェアを占めており、スペアパーツ物流市場においては、自動車、エネルギー、インフラ関連のプログラムに連動した選択的な成長が見られます。アフリカの鉱業およびエネルギー事業では、リードタイムの長い特殊な重機部品が必要とされており、稼働時間を確保するために、事前配置された委託在庫や予知保全プログラムが重視されています。湾岸諸国は、高度な製造および電力プロジェクトに投資しており、これらは厳格なコンプライアンス要件を伴う、安定した保守・修理・運用(MRO)の流れを生み出しています。南米では、事業者は遅延を回避し関税リスクを低減するために在庫を現地化しており、これにより地域の自動車および機械フリートに対するサービスレベルが向上しています。フリーゾーンのライセンスを取得し、地域ハブを確立したプロバイダーは、リードタイムを短縮し、他社との差別化につながる迅速な対応を約束することで成功を収めることができます。これらの地域が拡大するにつれ、スペアパーツ物流市場では、世界の調達網と、規制対象品目に対する現地でのフルフィルメントおよびコンプライアンスに準拠した取り扱い能力を融合させたパートナーが評価されるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 頻繁な更新を必要とする老朽化した産業用設備

- 製品販売からサービスベースの収益モデルへの移行

- 設備のダウンタイムによるコスト圧力により、より迅速な納品が求められています

- 新興製造拠点における高度な機械の導入

- マルチブランド・サービス・プロバイダーの成長

- 設備稼働率の上昇が摩耗サイクルの加速を招く

- 市場抑制要因

- SKUの極端な増加が在庫管理の複雑化を招いている

- ロングテールの在庫保有コストが利益率を圧迫しています

- 機器世代間の部品標準化の欠如

- 高い返品率と複雑なリバースロジスティクス

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- 輸送

- 道路

- 航空

- 海上

- 鉄道

- 倉庫・物流

- 付加価値サービス

- 輸送

- 販売チャネル別

- OEMチャネル

- 独立系アフターマーケット(IAM)

- エンドユーズ産業別

- 自動車

- 航空宇宙・防衛

- エレクトロニクス・半導体

- 産業用機械・重機

- エネルギー・電力

- 医療機器

- 海事・造船

- その他

- 事業種別

- 企業間取引(B2B)

- BtoC(Business to Consumer)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel International AG

- DSV A/S

- Expeditors International of Washington

- C.H. Robinson

- CEVA Logistics

- GEODIS

- XPO Logistics

- Ryder System Inc.

- Penske Logistics

- Hitachi Transport System

- Yusen Logistics(Part of NYK Line)

- Nippon Express

- Sinotrans

- TVS Supply Chain Solutions

- Choice Logistics

- AIT Worldwide Logistics

- Logwin AG

- Kerry Logistics Network Limited

- Hellmann Worldwide Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日