ボトルドウォーター製造設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bottled Water Processing Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061934

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

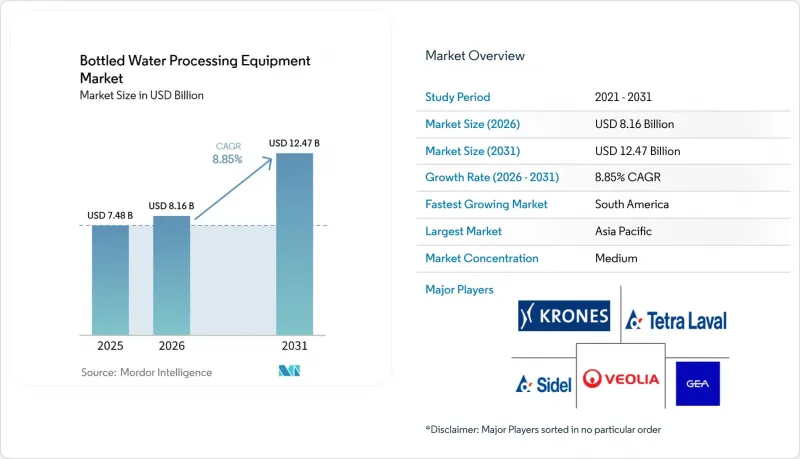

ボトルドウォーター製造設備の市場規模は、2025年に74億8,000万米ドル、2026年に81億6,000万米ドルとなり、2031年までに124億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR8.85%で成長すると見込まれています。

本レポートは、設備タイプ(フィルターおよび膜システム、ボトル洗浄機・リンス機、ブロー成形機など)、水の種類(静水、炭酸水、機能性/強化水、フレーバー水)、プラント能力(30,000 BPH)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

世界のボトルドウォーター製造設備市場の動向と洞察

静水および機能性ボトル入り水への消費者のシフトが高まっています

2025年、Still Water(無炭酸水)の市場シェア57.45%は、重要な動向を浮き彫りにしています。単なる水分補給を目的とした製品が価格と利便性で競争する一方で、ビタミン、電解質、または植物成分を配合したプレミアムな機能性飲料は、健康志向の消費者にアピールしています。2031年までCAGR9.17%で成長すると予測される機能性/強化ウォーターセグメントは、市場全体よりも急速に拡大しています。この成長は、コモディティ化したカテゴリーにおいてブランドが差別化を図り、PETコストの上昇を相殺する利益率を確保できるようにしたことに起因しています。この差別化を実現するには、風味を損なうことなく熱に弱い栄養素を安定化させるために、インラインホモジナイザーと超高温フラッシュ殺菌機が必要です。2025年に導入されたアルファ・ラバルのEnSaLineプラットフォームは、リアルタイムの粘度およびpHセンサーを備えており、電解質の均一な分散を保証することで、パイロット試験においてバッチの不良率を8%から2%未満に低減しました。スパークリングウォーターやフレーバーウォーターは市場シェアは小さいもの、CO2注入モジュールやフレーバー注入スキッドが必要となるため、製造プロセスはより複雑になります。プレミアムセグメントをターゲットとするボトラーにとって、要件は明確です。それは、柔軟性の高い充填ヘッドへの投資です。長い切り替え時間を要することなく、スティル、スパークリング、強化飲料のフォーマット間を効率的に切り替えられるこれらのシステムは、サイデル(Sidel)やクローネス(Krones)の最新のコンビシステムに不可欠な要素となっています。水質汚染への懸念が高まる中、消費者はボトル入り飲料水に目を向けています。2024年、ユニセフ(UNICEF)は、世界人口の50%以上が安全に管理された飲料水を利用できないと報告しました。

高度なろ過を義務付ける厳格な飲料水規制

2024年4月、米国環境保護庁(EPA)はPFASに関する最終規則を発表し、PFOAおよびPFOSの最大汚染物質濃度を1兆分の4と定めました。この規制により、地方自治体の水道事業者およびボトルメーカーは、粒状活性炭または逆浸透膜システムのいずれかを導入することが義務付けられています。公共水道システムには2029年までの猶予期間がありますが、2025年にいくつかの地域ブランドで発生したように、第三者機関による検査で基準値超過が判明した場合、ボトル入り飲料水メーカーは直ちにブランドリスクに直面することになります。逆浸透膜はPFASを効果的に除去しますが、有益なミネラルも除去してしまうため、追加の再ミネラル化工程が必要となり、システムの設置面積とエネルギー消費量の両方を増加させることになります。2025年、デュポンは「IntegraTec XTP 100 IG」限外ろ過モジュールを発表しました。これは従来モデルと比較して30%高い透過流量を実現しています。この革新により、処理能力を損なうことなく、必要な膜面積とハウジングサイズを削減できます。同時に、欧州連合(EU)も「飲料水指令」の改正に基づき、同様のPFAS規制を策定中です。加盟国は2027年までにこれらの規則を採択する見込みであり、これにより北米と欧州におけるろ過設備の更新サイクルが一致する可能性があります。このような規制環境は、第2級市場の中小ボトラーにとって課題となります。彼らは、多層バリアシステムへの投資を行うか、市場から撤退するかを選択せざるを得ず、撤退した場合、その販売量は資本コストを吸収できる財務力を持つ大手企業に集約されることになります。

多層バリアシステムの高額な設備投資

限外ろ過、逆浸透、オゾン処理、UV殺菌、ブロー成形、無菌充填、二次包装を含むターンキーラインは、3万BPH(時間当たりボトル生産能力)の施設の場合、1,500万米ドルを超える費用がかかる可能性があります。この巨額の投資は、南米や東南アジアの地域ボトラーの財務状況を圧迫しています。2024年から2025年にかけての金利上昇により、融資条件が厳格化され、投資回収期間が5年から7年に延び、投機的な生産能力拡大が抑制されています。プレミアムブランドは引き続き先進的な生産ラインに投資していますが、第2層のボトラーは、自動化やエネルギー効率を犠牲にしてでも、再生品やモジュール式システムを選択することが多いです。この動向により、バリュープレイヤーが老朽化した設備に頼って価格競争を行う二極化した市場が形成されています。また、多額の設備投資が必要となるため、設備コストを複数のブランドで分担できる受託製造業者にも有利に働いています。このアプローチは、専任の生産ラインを維持する規模を持たない地元の起業家が多いインドやブラジルで、支持を集めつつあります。飲料業界において、リースや「サービスとしての設備(Equipment-as-a-Service)」モデルは、製薬業界に比べ依然として未発達です。しかし、クローネス(Krones)やサイデル(Sidel)といった企業は、一部の市場で生産量ベースの価格設定を試験的に導入しており、初期投資を要求する代わりに、生産されたボトル1本ごとに課金しています。このモデルはインセンティブを一致させますが、処理能力を検証するためには信頼性の高い遠隔監視に依存しています。

セグメント分析

2025年、フィルターおよび膜システムは総収益の32.03%を占め、浮遊物質、微生物、および新興汚染物質を除去する上でのその重要な役割が浮き彫りになりました。ボトル入り飲料水処理設備市場、特にこれらのユニットは、2025年に23億9,000万米ドルに達しました。北米と欧州が市場を牽引しており、交換契約は通常24~36ヶ月ごとに締結されています。デュポンの「IntegraTec XTP 100 IG」は、フラックスを30%向上させ、必要なモジュール数を削減し、エネルギー消費を低減することで、ボトラーのコストを直接削減します。充填・キャッピング機は依然として生産ラインの中核を成しており、静水、炭酸水、強化水といった各種フォーマットにおいて±0.2%の容量精度を提供する流量計システムによって支えられています。

ブロー成形機は最も高い成長が見込まれており、CAGRは9.23%と予測されています。この成長は、リサイクル素材含有規制に準拠し、輸送に伴う排出量を削減するオンサイトボトル生産によって牽引されています。ボトルドウォーター加工設備におけるブロー成形の市場シェアは、大量生産プラントで統合型ブロー・フィル・キャップ(BFC)システムの採用が進むにつれ、2025年の18%から2031年までに22%超へと拡大すると予測されています。サイデルのEvoBLOWレーザー技術は、100%再生PET(rPET)のみを加工しながらボトル重量を15%削減することを可能にし、ボトル1本あたり12~18グラムの材料節約につながります。一方、小規模なボトラーは、高額な設備投資を伴うブロー成形機への投資を行うか、プリフォームに10~15%の割増料金を支払うかという戦略的な決断を迫られており、この課題が業界の再編を加速させる可能性があります。

地域別分析

2025年、アジア太平洋地域は世界の設備売上高の37.58%を占めました。これは主に、中国やインドにおける大規模プロジェクトに加え、汽水によるファウリングサイクルによって必要とされる膜の定期的な交換が牽引したものです。顕著な例として、農夫山泉(Nongfu Spring)の7億米ドル規模の新施設が挙げられます。同施設は、OEMのライフタイムバリューを最大化するように設計された、高度な制御システムと消耗品の統合を実証しています。さらに、東南アジアでは2025年、10年以上経過した生産ラインのアップグレードにより、生産能力を15,000 BPH以上拡大しました。これらのアップグレードには、省エネ型駆動装置や高度なセンサーシステムの導入が含まれていました。一方、日本と韓国は、単身世帯のニーズに特化した250mlおよび330mlボトル向けの専用システムを導入し、リサイクル素材使用率の目標達成に注力しています。同地域の都市化の動向に加え、発展途上市場における水道水の水質に対する懸念が続いていることから、ボトル入り飲料水の消費量は大幅に増加しています。例えば、世界銀行の報告によると、2024年には東アジア太平洋地域の人口の64%が都市部に居住しており、信頼できる水源に対する需要の高まりが浮き彫りになっています。

南米は最も急成長する地域になると予測されており、2031年までCAGR9.35%という堅調な伸びが見込まれています。コカ・コーラ・アンディーナの5億米ドルの投資や、コカ・コーラ・フェムサによる3億8,000万ブラジルレアルを投じたクリスタル工場などの大規模な投資は、同地域が先進的な生産技術へと移行していることを裏付けています。これらの無菌ブロー・フィル・キャップ(BFC)ラインは、コールドチェーンの課題に対処すると同時に、再生素材含有規制への準拠を確保しています。しかし、為替変動により樹脂や機械の輸入コストが複雑化しており、ボトラー各社は現地調達されたrPETやモジュール式設備への依存度を高めています。この転換により、需要の変動に対応するための拡張性と適応性が向上します。

北米と欧州といった成熟市場では、需要は主に設備更新の必要性、規制順守、および持続可能性への取り組みによって牽引されています。米国環境保護庁(EPA)のPFAS規制により、粒状活性炭および逆浸透(RO)システムの改修が加速しており、改修活動は2027年から2028年にかけてピークに達すると予想されています。さらに、カリフォルニア州のSB 54やEU指令などの法規制により、一体型ブロー成形機の導入や光学選別技術への投資が促進されています。中東およびアフリカでは、無菌システムの選択的な導入により、冷蔵物流の必要性を回避することが可能になっています。しかし、飲料水へのアクセスに関する明確な懸念があるにもかかわらず、政治的不安定や通貨リスクが、ナイジェリアやエジプトなどの国々における市場浸透を妨げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 静水および機能性ボトル入り飲料水への消費者の志向の高まり

- 高度なろ過を義務付ける厳格な飲料水規制

- アジアの大型プラントにおける膜モジュールの交換サイクル

- 新興市場における無菌ブロー・フィル・キャップ(BFC)ラインへの移行

- IoTを活用した予知保全によるOPEXの削減

- 現場での再生PET使用義務化がインラインボトルメーカーを後押し

- 市場抑制要因

- マルチバリアシステムの高い設備投資

- PFASおよびマイクロプラスチックに関する規制遵守の不確実性

- 第2次ボトラーにおける熟練オペレーターの不足

- PET樹脂価格の変動が利益率を圧迫しています

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機器タイプ別

- フィルターおよび膜システム

- ボトル洗浄機およびリンス機

- ブロー成形機

- 充填・キャッピング機

- ラベラーおよびシュリンク包装機

- その他

- 水種別

- 無炭酸水

- 炭酸水

- 機能性・強化水

- フレーバーウォーター

- プラント容量別

- 10,000 BPH未満

- 10,000~30,000 BPH

- 30,000 BPH超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sidel

- Krones AG

- GEA Group

- Tetra Laval

- KHS GmbH

- Veolia

- Alfa Laval

- Pall Corporation

- Pentair

- Norland International

- Steelhead Inc.

- EcoPura

- SEPPA

- Aquatech International

- Dow Water and Process

- DuPont Water Solutions

- Lenntech

- Culligan

- Xylem

- 3M Purification

- Ecolab

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日