ドライブ・バイ・ワイヤ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drive-by-Wire - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061924

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

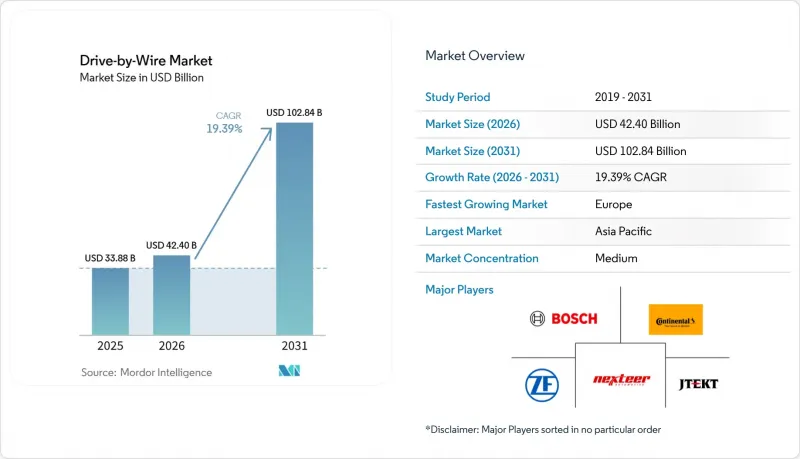

ドライブ・バイ・ワイヤ市場の規模は、2025年に338億8,000万米ドル、2026年に424億米ドルとなり、2031年までに1,028億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.39%で成長すると見込まれています。

本レポートは、用途(スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤなど)、車種(乗用車、小型商用車など)、推進方式(内燃機関車、ハイブリッド電気自動車など)、コンポーネント(アクチュエータ、センサーなど)、作動技術、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドライブ・バイ・ワイヤ市場の動向と洞察

ADASおよび自動運転の普及拡大

レベル3以上の自動運転には、機械的なリンク機構では達成できない10ミリ秒未満の決定論的な制御ループが必要であり、これによりドライブ・バイ・ワイヤは将来の無人運転機能の基盤となります。メルセデス・ベンツは2026年にEQSにステア・バイ・ワイヤを組み込み、市街地でのステアリング操作力を大幅に軽減しました。中国のGB 17675-2025規格は冗長性を義務付け、ステアリングコラムを廃止しており、世界の先例となっています。NIO ET9とXPENG GXは、LiDARベースの経路計画と自動車線変更を組み合わせ、ドライバーの操作なしにこれらを実行します。UNECEは、ステア・バイ・ワイヤの冗長性を条件としたミラーレス規制を策定中であり、これによりBEVの1充電あたりの航続距離は最大12キロメートル延長される見込みです。

EVプラットフォームの普及拡大

BEVアーキテクチャは油圧・空圧部品を排除し、ブレーキ・バイ・ワイヤ、スロットル・バイ・ワイヤ、統合型パワーエレクトロニクスの導入を可能にすることで、車両重量を低減します。BYDは、回生効率を向上させ、ブレーキダストの排出を大幅に削減する電気機械式ブレーキ・バイ・ワイヤシステムを披露しました。トヨタの2026年型RAV4は、シフト・バイ・ワイヤ技術と電子制御ブレーキを統合し、市街地走行時のエネルギー回生を強化しています。ZFは2025年、数百万台規模の車両を対象とした統合ブレーキ制御システムの契約を獲得し、OEM各社による既製BEVシャーシモジュールへの需要の高まりを裏付けています。中国の第4段階燃費規制は回生ブレーキを奨励しており、特に米国やEUで同様のインセンティブが導入される見込みであることから、現地のOEM各社はブレーキ・バイ・ワイヤ・システムへの移行を迫られています。

高いシステムコストと検証の複雑さ

ステア・バイ・ワイヤ・システムは1台あたり大幅なコスト増をもたらし、ブレーキ・バイ・ワイヤ・システムも同様にコストを増加させます。これらの費用は、世界の自動車生産台数の大部分を占めるAクラスおよびBクラスの車種において、顕著な価格上乗せ要因となります。ISO 26262 ASIL-D規格への準拠には、故障注入試験や数百万キロメートルに及ぶ評価を含む広範なテストが必要であり、その結果、1つの車両プラットフォームあたりに多額のエンジニアリングコストが発生します。IPG Automotiveはアクチュエータの動特性の仮想化により試験時間を短縮しましたが、このアプローチの採用は依然としてトップティアのサプライヤーに限定されています。インフィニオンのワンチップセンサーは部品コストの削減に成功しており、ZFのモジュラープラットフォームは異なる車種クラス間で部品共通化率が高く、中期的にはコスト削減の可能性を示唆しています。

セグメント分析

2025年には、スロットル・バイ・ワイヤがドライブ・バイ・ワイヤ市場の39.25%を占め、市場を独占しました。ステア・バイ・ワイヤはドライブ・バイ・ワイヤ市場におけるシェアを拡大しており、OEM各社がレベル3の自動運転に向けてステアリングコラムのないキャビンを必要としていることから、2031年までにCAGR21.33%を記録すると予測されています。重要な動きとして、メルセデス・ベンツは2026年に発売予定のEQSモデルにこの技術を統合しました。一方、複数の中国自動車メーカーは、2026年から2027年にかけて大規模な生産能力を計画しています。ブレーキ・バイ・ワイヤ技術の採用が勢いを増す中、ZFは大型受注を獲得しており、これはサプライヤーが長期的な需要の持続に強い自信を持っていることを示しています。

シフト・バイ・ワイヤやパーク・バイ・ワイヤといった技術は、すでに一般車種に採用されています。例えば、2026年の発売が予定されているトヨタのRAV4は、トンネル高を低くすることで、乗員の足元スペースを拡大しています。サスペンション・バイ・ワイヤは依然としてニッチな存在ですが、BYDがその性能上の優位性を実証したことで、コスト低下に伴い、より広範な採用が進む可能性が示唆されています。今後、ステアリングとブレーキシステムを統合する統合シャシー制御が、業界に革命をもたらす見込みです。この革新はハードウェアの数を削減するだけでなく、2020年代末までに中価格帯のセダンがレベル3の自動運転を実現する道を開くものです。

2025年時点で、乗用車はドライブ・バイ・ワイヤ市場の69.11%を占めていました。しかし、電気トラックが回生ブレーキによる航続距離の延伸を追求する中、中型および大型商用車の市場はCAGR20.15%で拡大する見込みです。ボルボとダイムラーのプロトタイプは、ステアリングコラムがなくなることで、最小回転半径を短縮し、追加バッテリーを搭載するスペースを確保しています。

小型商用車は、フリート事業者が低購入コストを重視するため、比較的低速で走行します。しかし、フォードのE-トランジットやメルセデスのeスプリンターには、ストップ・アンド・ゴー運転時のエネルギー回収を目的としたブレーキ・バイ・ワイヤが搭載されています。オフハイウェイ車両では、長時間のシフト中の遠隔操作を支援するためステア・バイ・ワイヤの試験が行われており、2027年に欧州で機械指令が施行されると、機能安全に関する義務的な規制の対象となります。

地域別分析

アジア太平洋地域は2025年の売上高の38.06%を占め、中国が牽引しています。中国では、GB 17675-2025により2026年7月からステアリングコラムが廃止され、現地でのステア・バイ・ワイヤの採用が加速しています。日本は「モビリティDX戦略」の下で多額の資金を割り当て、国内ブランドをドライブ・バイ・ワイヤ技術に依存するソフトウェア定義車両へと導いています。2024年、韓国の現代モービスは統合シャシーコントローラーのASIL-D認証を取得し、輸出および国内市場での拡大への道を開きました。インドはまだ初期段階にありますが、AIS-189サイバーセキュリティ規制により、OEM各社は2027年の新車投入に向けてブレーキ・バイ・ワイヤシステムの導入を検討しています。

欧州では、重要原材料法がレアアース不使用のアクチュエーターを義務付け、フェライトモーターやスイッチドリラクタンスモーターへの投資を促進しているため、2031年までの年間平均成長率(CAGR)は20.81%と予測されており、地域別では最も速いペースとなる見込みです。メルセデス・ベンツはEQSにステア・バイ・ワイヤを初搭載し、フォルクスワーゲンのE3 2.0アーキテクチャはECUを統合することで、将来の設置を簡素化しています。エコデザイン規制によりトレーサビリティコストが増加し、OEM各社は間接費を分散させるため、早期に生産規模を拡大するよう促されています。

北米はシェアでは後れを取っていますが、電子式アクチュエーションによって最も効果的に実現できる軽量化を義務付けるNHTSAのCAFE規制の恩恵を受けています。GMのUltifiゾーンコントローラー計画や、フォードのE-Transitにおけるブレーキ・バイ・ワイヤの標準化は、主流への普及を示しています。カナダはMVSS効率規制を米国の政策に整合させており、一方、ブラジルのPROCONVE L8排出ガス基準やUAEの自動運転タクシー構想は、規模は小さいもの成長著しい需要の拠点を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADASおよび自動運転の普及拡大

- EVプラットフォームの普及拡大

- 軽量化および燃費向上に関する規制

- サイバーセキュリティ対策が施されたフェイル・オペレーショナル型E/Eアーキテクチャ

- ゾーンアーキテクチャによるワイヤーハーネスの長さの短縮

- EUのレアアース不使用モーター指令がSBWを後押し

- 市場抑制要因

- 高いシステムコストと検証の複雑さ

- 機能安全認証の障壁

- ISO-26262エンジニアの不足

- アフターマーケットサービスの体制が不十分

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- スロットル・バイ・ワイヤ

- ブレーキ・バイ・ワイヤ

- ステア・バイ・ワイヤ

- シフト・バイ・ワイヤ

- パーク・バイ・ワイヤ

- サスペンション・バイ・ワイヤ

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイ車両

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー式電気自動車

- コンポーネント別

- アクチュエーター

- センサー

- 電子制御ユニット(ECU)

- ソフトウェアおよびミドルウェア

- ワイヤーハーネスおよびコネクタ

- その他

- 作動技術別

- 電気機械式

- 電気油圧式

- 電気空気式

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Nexteer Automotive

- JTEKT Corporation

- Curtiss-Wright Corporation

- Astemo, Ltd.

- DENSO Corporation

- NSK Ltd.

- Nissan Motor Co., Ltd.

- SKF Group

- Mobil Elektronik GmbH

- Schaeffler AG

- Hyundai Mobis

- Ficosa International

- Infineon Technologies AG

- Kongsberg Automotive

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日