缶詰サーモン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Canned Salmon - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061919

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

2025年には、皮なし・骨なしの製品が市場シェアの38.35%を占めました。

これは、調理の手間がかからない利便性や、骨や皮による食感の障壁を排除したいという消費者の需要を反映したものです。フィレは、プレミアム化の動向や、生鮮サーモンとのイメージのギャップを縮めるレストラン品質の見た目に後押しされ、2031年までCAGR7.21%で最も急速に成長すると予測されています。

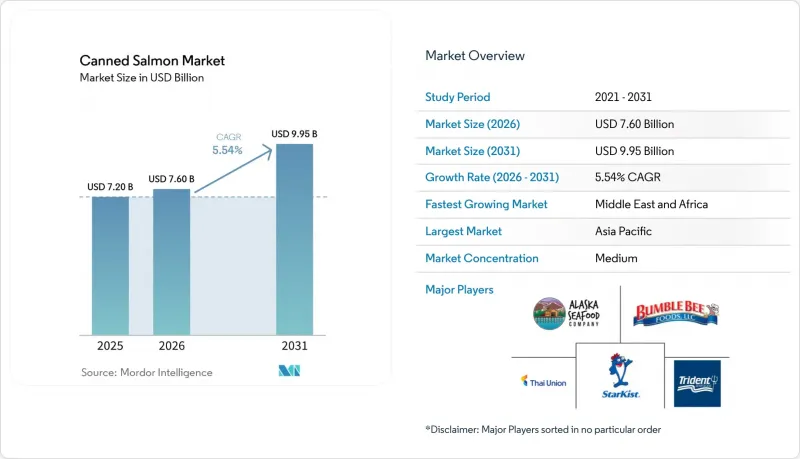

Mordor Intelligenceによると、2025年までに缶詰サーモン市場は72億米ドルに達すると予想されており、2026年には76億米ドル、2031年までには99億5,000万米ドルへとさらに拡大すると予測されています。本レポートは、製品形態(皮なし・骨なし、ミンチ/フレーク、チャンク、フィレ)、原料(天然物・養殖)、魚種(ピンクサーモン、紅鮭、ギンザケ、チヌーク、大西洋サーモン、その他)、流通チャネル(小売および外食産業/HoReCa)、地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の缶詰サーモン市場の動向とインサイト

常温保存可能で高タンパクな食品に対する消費者需要の高まり

持続的なインフレの中で、各家庭が食料の安定確保、食品の長期保存、および1食あたりのコスト効率を重視するにつれ、常温保存可能なタンパク質への需要が加速しています。缶詰サーモンは、5オンス(約142g)あたり20グラムのタンパク質を提供し、炭水化物はごくわずかであるため、継続的な冷蔵を必要とする生肉や鶏肉に代わる、栄養価の高い代替品としての地位を確立しています。NOAAのデータによると、2022年の米国における1人当たりの魚缶詰消費量は4.2ポンドで横ばいでしたが、そのうち缶詰サーモンは年間1人当たり0.2ポンドを占めています。一方で、人間が消費する缶詰の総量は4億9,970万ポンドに達し、その市場規模は12億米ドルとなりました。中東やアフリカの新興市場では、国家の食料安全保障戦略の一環として缶詰の魚介類を備蓄しており、各国政府はサプライチェーンの混乱を緩和するため、常温保存可能なタンパク質の確保を優先しています。2025年11月の小売データによると、4週間で水産缶詰の売上高は2億5,300万米ドルに達し、全魚種で増加が見られ、特にイワシの伸びが最も大きかったことが示されています。手頃な価格、長い保存期間、そして調理の手間がかからないという利点が相まって、価格に敏感でインフラが限られている市場において、缶詰サーモンは生鮮や冷凍製品からシェアを奪う立場にあります。

Eコマースと消費者直送の魚介類配送チャネルの急速な拡大

水産物におけるEコマースの浸透は、流通の経済構造と消費者のアクセスを再構築しています。2026年には、Eコマースが新鮮なサーモンの売上の15%、サバの売上の30%近くを占め、生鮮魚の宅配サービスは信頼性と品質の指標として台頭しています。常温保存可能な缶詰サーモンについては、オンライン食品プラットフォームがコールドチェーンの制約を解消し、継続的な収益を確保する消費者向け定期購入モデルを可能にしています。小売業者はデジタルチャネルを活用し、MSC認証の天然紅鮭や皮・骨なしのパウチ製品など、一般的なマグロよりも高い利益率が見込める高級缶詰サーモンSKUを導入しています。また、オンラインへの移行により、Wild PlanetやSafe Catchといったニッチブランドは、従来の小売業者の仲介を省き、サステナビリティ認証や低水銀を謳う商品に割高な価格を支払うことを厭わない、健康志向の消費者と直接関係を築くことが可能になっています。2025年11月の米国小売データによると、常温保存可能な水産物は缶詰野菜と同等の販売実績を示しており、オンライン食料品購入におけるカテゴリー横断的なセット販売の機会が示唆されています。物流事業者が常温商品のラストマイル配送を最適化する中、缶詰サーモンの長い保存期間と軽量なパッケージは、生鮮・冷凍水産物に比べてフルフィルメントコストを削減し、Eコマースチャネルのシェア拡大を加速させています。

天然魚の供給変動と原材料価格の変動性

天然サーモンの供給量は、2年周期のカラフトマス(ピンクサーモン)の回遊サイクルや、気候変動による漁獲量の変動の影響を受け、年ごとの変動が顕著です。アラスカ州魚類野生生物局によると、アラスカの2026年の商業用サーモン漁獲量は1億2,550万匹と予測されており、2025年の1億9,700万匹から36%減少する見込みです。特にピンクサーモンは、その厳格な2年周期のライフサイクルのため、1億2,000万匹から5,600万匹へと減少するとされています。プリンス・ウィリアム湾では2024年に漁業資源の壊滅的な打撃を受け、ベニザケの漁獲量は過去5年間の平均を75%下回り、サーモンは57%下回りました。その結果、損失額は8,500万米ドルを超えると推定されています。NOAAの2023年北極報告書によると、アラスカ西部のサーモン類では気候変動への反応にばらつきが見られ、チヌークサーモンとチャムサーモンは過去最低の個体数となった一方で、ベニザケは過去最高を記録し、加工業者にとっての種構成計画が複雑化しています。生鮮・冷凍市場が缶詰製品よりも高い利益率を誇るため、天然サーモンの調達を巡る競合が激化し、原材料価格の変動がさらに増幅されています。

セグメント分析

チャンク(塊)やミンチ・フレーク状の製品は、それぞれ異なる使用事例に対応しています。チャンクは、目に見えるサーモンの塊が品質の証となるサラダやサンドイッチ向けであり、ミンチ・フレーク状は、均一な食感が重視されるスプレッド、ディップ、加工食品向けです。すべての形態においてパッケージの革新が加速しており、従来の硬質缶と比較して、再封可能、軽量、そして現代的な陳列効果を備えたフレキシブルパウチがシェアを伸ばしています。Chicken of the Seaの5オンス入り皮なし骨なしピンクサーモンパウチは、タンパク質を31グラム含み、保存料不使用でMSC認証を取得しており、クリーンラベルの利便性に対してプレミアム価格を支払うことを厭わない、健康志向の消費者をターゲットとしています。Bumble Beeの皮なし骨なしピンクサーモン(水煮)は、5オンスあたり510ミリグラムのEPA+DHAを提供しており、オメガ3の健康効果を謳う製品として位置付けられています。

製品形態に対する規制の影響は最小限です。FDAの缶詰サーモンの規格(21 CFR§161.170)は特定の形式を義務付けず、様々なスタイルを認めているためです。ただし、USDAの調達規定では、連邦給食プログラム向けに皮なし・骨なしおよびフィレの要件が定められています。骨なし形式への移行は、特に北米や欧州で顕著です。これらの地域では、高齢化や単身世帯の増加により使い勝手の良さが重視されていますが、一方で、価格に敏感な市場では、消費者が1オンスあたりのコスト削減と引き換えに追加の調理工程を受け入れるため、骨付き形式がシェアを維持しています。メーカー各社は、人件費の削減と歩留まりの安定化を図るため、自動骨抜き・分断設備への投資を進めています。ノルウェーにあるSalMarのInnovaMarおよびInnovaNor加工施設は、年間合計30万トンの処理能力と、高度な二次加工能力を備えています。

天然サーモンは、持続可能性認証に対する消費者の信頼、および風味と栄養価の優位性という認識に支えられ、2025年には65.45%の市場シェアを占めました。養殖サーモンは、ノルウェーとチリでの生産回復、信頼性を高めるASC基準の厳格化、そして大衆市場への浸透を支えるコスト優位性により、2031年までCAGR7.81%で最も急速に成長すると予測されています。海洋管理協議会(MSC)の報告によると、世界の天然サーモン漁獲量の62.4%がMSC認証を受けており、最大の天然サーモン供給源であるアラスカの漁業は2000年から認証を維持しており、2024年10月に再認証が推奨されています。天然サーモンの2年周期のカラフトマス(ピンクサーモン)の回遊サイクルにより、供給の変動が顕著になっています。アラスカの2026年の漁獲量は1億2,550万匹と予測されており、カラフトマスの漁獲量が1億2,000万匹から5,600万匹に減少するため、2025年の1億9,700万匹から36%減少する見込みです。

養殖大西洋サーモンの生産は拡大しており、スコットランドでは2024年に前年比27%増の19万2,000トンを生産し、ノルウェーでは2025年上半期に前年同期比19.6%増の73万3,000トンを収穫しました。水産養殖管理協議会(ASC)の改訂版サーモン基準(バージョン1.5、2025年10月)では、サーモン科魚類の飼料用魚類への依存率を1.2未満、魚油比率を2.52未満とすることが義務付けられており、RTRS認証大豆を100%使用すること、および総量の1%を超えるすべての飼料原料についてトレーサビリティを確保することが求められています。SalMarは2024年、稼働中の養殖場において77%のASC認証を取得しました。また、出荷量の42%は、輸送時の排出量を削減し、付加価値製品の開発を支援するため、現地で二次加工されています。養殖サーモンは、一年を通じて安定した供給が可能であり、天然の紅鮭やキングサーモンに比べて1ポンドあたりのコストが低いため、持続可能性の認証やオメガ3含有量が十分な差別化要因となる、価格に敏感な小売チャネルや外食産業において、シェアを獲得する立場にあります。

地域別分析

2025年、アジア太平洋地域は缶詰サーモン市場価値の39.45%を占めました。これは、中国の輸入急増、日本やインドにおけるタンパク質豊富な加工食品に対する中産階級の需要の高まり、および東南アジアにおける小売インフラの拡大に後押しされたものです。中東・アフリカ地域は、政府主導の食料安全保障イニシアチブ、ハラール認証の普及、および近代的な小売業の浸透を後押しする都市化に支えられ、2031年までCAGR7.85%で最も急速に成長すると予測されています。2026年第1四半期、中国の北大西洋サーモン輸入量は前年同期比59%増の5万2,500トンを超え、その主な成長要因はチルドサーモンであり、ノルウェーが供給量の67%を占めました。ノルウェー水産物評議会のデータによると、2025年に中国はノルウェー産水産物の市場規模で第6位から第3位に浮上し、輸出額は29億ノルウェークローネ(31%増)増の123億ノルウェークローネとなりました。

しかし、中国におけるサーモンの消費は生刺身や高級品に偏っており、調理済みや缶詰へのローカライズは限定的です。このことから、中国における缶詰サーモンの成長は、製品イノベーションと、利便性やオメガ3の効能に関する消費者教育にかかっていると考えられます。北米は一人当たりの消費量が安定している成熟市場であり続けていますが、アラスカ州魚類野生生物局によると、2026年の漁獲量が36%減の1億2,550万匹に減少する見込みであり、これにより国内供給が逼迫し、原材料コストが上昇する可能性があります。欧州では、2024年12月に発効したEUの缶詰コーティング用BPA禁止措置による規制上の逆風に見舞われており、18ヶ月間の配合変更が必要となり、供給の混乱が生じる可能性があります(欧州委員会)。しかし、持続可能性認証への強い需要という恩恵も受けており、MSC認証を受けた天然サーモンは、北米の保存水産物の15.2%を占めるのに対し、中央欧州ではわずか0.3%にとどまっており、未開拓の成長の可能性を示唆しています。

ノルウェーに次ぐ世界第2位のアトランティックサーモン生産国であるチリを筆頭とする南米は、2025年上半期に22万4,384トンのアトランティックサーモン(22億9,000万米ドル相当)を輸出しました。また、ギンザケの輸出量は10万3,201トン(8億1,500万米ドル相当)でした。中東・アフリカの成長は、アラブ首長国連邦(UAE)とサウジアラビアに集中しています。これらの地域では、可処分所得の増加、缶詰水産物に慣れ親しんだ外国人居住者の存在、および政府による備蓄プログラムが需要を牽引していますが、コールドチェーン物流におけるインフラの不足により、生鮮や冷凍製品よりも常温保存可能な形態が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 常温保存可能で高タンパクな食品に対する消費者の需要の高まり

- Eコマースおよび消費者直送の魚介類配送チャネルの急速な拡大

- 健康意識の高まりがオメガ3を豊富に含む魚介類の消費を後押し

- 手軽で即食可能な食事ソリューションへの強い需要

- 継続的な製品開発とパッケージの革新

- 持続可能な方法で調達された水産物および天然水産物に対する消費者の嗜好の高まり

- 市場抑制要因

- 天然漁獲量の変動と原材料価格の変動

- ヴィーガンおよび植物由来の代替食品の普及拡大

- 生鮮魚介類および代替タンパク源からの競合の激化

- 包装用化学物質およびマイクロプラスチック汚染に対する懸念の高まり

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品形態

- 皮なし・骨なし

- ミンチ・フレーク

- チャンク

- フィレ

- ソース

- 天然物

- 繁殖

- 対象種

- ピンク

- ベニザケ

- ギンザケ

- チヌーク

- 大西洋

- その他

- 販売チャネル

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- その他

- 外食産業/HoReCa

- 小売

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Trident Seafoods Corporation

- Thai Union Group

- Starkist Co.

- FCF Co. Ltd(Bumble Bee)

- Mowi ASA

- Wild Planet Foods, Inc

- Safe Catch

- Alaska Seafood Company

- Chicken of the Sea

- OBI Seafoods

- Silver Bay Seafoods

- Wildfish Cannery

- Crown Prince Inc.

- Sustainable Seas

- Taiba Farms

- Vital Choice

- Fishwife Tinned Seafood Co.

- Oregon's Choice

- Authentic Indigenous Seafood

- Ocean Brands

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日