強化食用油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fortified Edible Oils - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061911

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

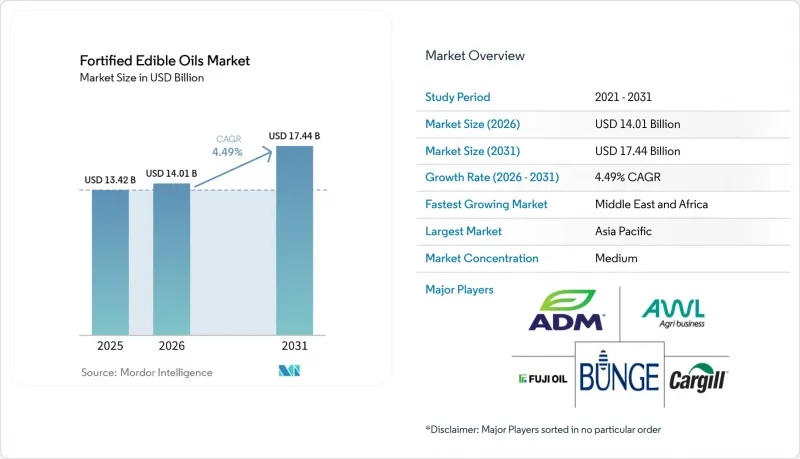

Mordor Intelligenceによると、栄養強化食用油の市場規模は2025年に134億2,000万米ドルと評価され、2026年の140億1,000万米ドルから2031年までに174億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.49%となる見込みです。

本レポートは、油の種類(パーム油、大豆油、ひまわり油など)、包装形態(PET/HDPEボトル、フレキシブルパウチなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界の栄養強化食用油市場の動向と洞察

健康意識の高まりと栄養豊富な食事への需要の増加

消費者が微量栄養素の摂取を免疫力、認知機能の発達、および慢性疾患リスクの低減と結びつけるにつれ、予防栄養学が家庭の購買決定を再構築しています。エチオピアの食用油および小麦粉に対する2025年4月の強制的な強化ガイドラインは、同国の生殖年齢の女性の66%が1つ以上の微量栄養素を欠乏しているという証拠に基づいて策定されました。エチオピア連邦民主共和国保健省によると、この統計は政策立案者を奮起させ、順守率が低いサプリメント摂取キャンペーンに頼るのではなく、産業レベルでの強化を義務付けることにつながりました。インドのタタ・トラストによる強化プログラムでは、食用油にビタミンAとDを添加するコストが1キログラムあたり約0.0018米ドルであることが実証されました。これはごくわずかなコスト増であり、加工業者が消費者の反発を招くことなく吸収できる範囲であるにもかかわらず、介入地区における夜盲症やくる病の有病率を測定可能なレベルで減少させることができました。この費用対効果の高さから、各国政府は、特に主食となる食用油の消費が普遍的であり、ブランドへの忠誠心が低いため競合が歪められることがない地域において、栄養強化を高収益な公衆衛生投資と見なすようになっています。ADMが2026年1月15日、ケンタッキー州アーランガーの施設に2,600万米ドルを投資し、製品再配合能力を拡大したことは、米国消費者の80%がサプリメントよりも製品の再配合を好み、45%が特に飽和脂肪の削減を求めているという企業の認識を反映しており、脂質プロファイルを改善しながら栄養強化を行うという二重の機会を生み出しています。

ビタミンA、D、E、Kの強化への取り組みが加速

脂溶性ビタミンの強化が進んでいるのは、食用油が吸収に理想的な脂質マトリックスを提供し、小麦粉や米における水溶性強化剤が抱えるバイオアベイラビリティ(生物学的利用能)の課題を回避できるためです。2007年版に代わって施行された、ビタミンA強化食用油に関する中国の国家規格GB/T 21123-2025は、大豆油、菜種油、落花生油、コーン油に適用される中国国家標準「GB/T 21123-2025」は、100リットルまでの容器において不透明な包装を義務付け、GB 5009.82に基づく高速液体クロマトグラフィーによる検査を規定しており、中国国家標準化管理委員会によると、これは自主的なガイドラインから強制力のある品質基準への移行を示唆しています。2025年9月に公表された規制案では、植物油に対するビタミンAの添加量を1キログラムあたり4,000~8,000マイクログラム、ビタミンDの添加量を1キログラムあたり50~100マイクログラムとすることをさらに提案しており、これにより中国の添加基準はWHOの推奨値に整合することになります。また、一人当たりの年間食用油消費量が20キログラムを超える市場を開拓する可能性も秘めています。中国国家食品安全リスク評価センターによると。

市場ごとの複雑な表示要件と規制の相違

管轄区域ごとに異なる栄養強化基準や表示要件は、コンプライアンスコストを発生させ、中規模の輸出業者や地域企業に不釣り合いな負担を強いています。アルゼンチンの共同決議第38/2025号は、強化食品の要件を改正し、脂溶性ビタミンについては1食分あたり1日の基準摂取量の20%から50%を、水溶性ビタミンについては20%から100%を供給することを義務付けました。この具体的な規定により、以前の基準値で適合していた製品については、配合の見直しが必要となります。欧州連合(EU)の規則1925/2006は、加盟国間で許可されるビタミンとその化学形態を統一していますが、個々の国は最大強化レベルについて裁量権を保持しています:ドイツ連邦リスク評価研究所は2024年、食用油におけるビタミンDの上限を100グラムあたり7.5マイクログラムとすることを提案しました。一方、スウェーデンとベルギーはマーガリンやスプレッドへの添加を義務付けていますが、液体油については任意としているため、欧州全域での流通を複雑にする不統一な状況が生じています。中国国家食品安全リスク評価センターによると、2025年9月に公表された中国の規制案では、植物油に対するビタミンAの添加量を1キログラムあたり4,000~8,000マイクログラム、ビタミンDを50~100マイクログラムと提案しており、多国籍加工業者にとっては、中国の基準値とWHOの推奨値、および各国の国内基準との整合を図らなければならないため、新たなコンプライアンス上の障壁となっています。

セグメント分析

2025年、パーム油は40.87%の市場シェアを占めました。この地位は、インドネシアやマレーシアにおける大規模な栽培、脂溶性ビタミンの保持に適した安定した脂質マトリックス、そして一人当たりの年間消費量が15キログラムを超える南アジアおよび東南アジア市場において代替品に対するコスト面での優位性に基づいています。カナダや北欧で、オメガ3とオメガ6の比率が良好であることから人気のあるキャノーラ油および菜種油は、加工業者が心臓の健康を謳う製品への再配合を進める中で、勢いを増しています。カーギル社が2026年4月21日にサスカチュワン州レジャイナに100万メートルトンのキャノーラ加工施設を開設したことは、プレミアムで健康志向の油に対する長期的な需要への自信を示しています。北インドやバングラデシュに集中しているマスタードオイルは、コールドプレス製法や刺激的な風味によってブランドロイヤルティを獲得しているニッチ市場を占めていますが、一貫したプレミックス配合を行うためのブレンドインフラが整っていない小規模な職人による生産が主流であるため、栄養強化の導入は遅れています。アダニ・ウィルマー社が2024年5月に発売した栄養強化マスタードオイル「フォーチュン・ペーリ・ダー」は、このセグメントをターゲットとしています。同社は、インド国内の1億2,100万世帯へのリーチと、ハリヤーナ州にある年間生産能力62万7,000トンを超える統合工場を活用し、従来は栄養強化が行われていなかったこのカテゴリーにおいて、栄養強化の規模拡大を図っています。

ひまわり油は、2026年から2031年にかけてCAGR6.28%で成長すると予測されています。これは、東欧や南米における消費者の軽やかな味わいへの嗜好に加え、ウクライナ、ロシア、アルゼンチンでの栽培拡大によるものです。ただし、2026年初頭に黒海地域の供給混乱により価格が上昇したことは、その成長を押し上げる要因となっています。第2位のセグメントである大豆油は、米国、ブラジル、アルゼンチンにおける統合された搾油・精製インフラの恩恵を受けていますが、バイオ燃料の義務化により原料が食品用途から転用されるという逆風に見舞われており、供給が逼迫し、栄養強化プログラムの投入コストが上昇しています。その他の油、すなわちココナッツ油、落花生油、ごま油は、合わせて残りのシェアを占めており、飽和脂肪酸含有量が高いために技術的に強化が困難な場合や、生産量が少ないために経済的に採算が取れない場合など、地域の料理や特殊用途に供されています。中国国家標準化管理委員会の説明によると、大豆油、菜種油、ピーナッツ油、コーン油に適用され、パーム油とココナッツ油を除外する中国のGB/T 21123-2025規格は、消費基盤が広く、精製インフラが確立されている油脂を規制上優先していることを反映しており、他の各国政府が栄養強化義務化案を策定する際にも、同様の傾向が見られる可能性が高いとのことです。

地域別分析

アジア太平洋地域は、大規模な政府主導の取り組みと健康意識の高まりに支えられ、2025年の世界の栄養強化食用油売上高の54.78%を占めました。主なプログラムには、インドのFSSAI+Fロゴ制度、インドネシアのSNI 7709パーム油栄養強化義務化、そして予防医療製品に対する中国の中産階級の拡大に伴う需要の増加などが挙げられます。米国農務省外国農業局(USDA FAS)によると、インドでは、1人当たりの食用油消費量が年間約19kgであり、14億人を超える人口と相まって、巨大な市場規模を形成しています。この市場では、栄養強化油の浸透率がわずかに上昇しただけでも数千万世帯に及ぶため、専用の精製能力や地域流通インフラへの投資が支えられています。インドネシアの「ミニャキタ(Minyakita)」プログラムでは、2025年に月間200万リットル以上の補助付き強化パーム油が配布され、低所得層の消費者への広範な普及を実現しました。一方、インドネシア食品医薬品局(BPOM)の報告によると、2020年から2025年にかけてバルク包装の割合が42%から6.5%に減少したことは、市場の急速な正規化を反映しています。中国では、強化油の一人当たり消費量は依然として比較的限定的ですが、都市化と所得の増加に伴い需要は増加しています。しかし、12~18ヶ月に及ぶ規制当局の承認プロセスが、新製品の市場参入を依然として制約しています。日本や韓国などの先進国市場では、微量栄養素の効能に対する消費者の高い意識と、最小限の加工を施した油への嗜好が相まって、生体利用能や安定性を売りにした強化製品のニッチな機会が生まれています。一方、タイのキング・ライス・オイル・グループは2024年11月、生産能力拡大のために15億バーツ(4,300万米ドル)を投資し、2030年までに100億バーツ(2億8,600万米ドル)の売上高を目指しています。これは、オリザノールを強化した米ぬか油などの機能性油に対する需要拡大への期待を反映したものです。オーストラリアとニュージーランドは、自主的な強化枠組みを持つ比較的小規模な市場にとどまっていますが、その厳格な食品安全基準は、より広範な地域展開に先立ち、高品質な強化油製品を検証するための環境を提供しています。

中東およびアフリカ地域は、義務的な栄養強化プログラムや各国の栄養戦略の拡大に牽引され、2031年までのCAGRが5.75%と予測されており、最も急速な成長を記録すると見込まれています。サウジアラビア、アラブ首長国連邦(UAE)、エジプト、エチオピアなどの国々は、学校給食や妊産婦栄養プログラムといった公衆衛生施策に、強化食用油を取り入れています。サウジアラビア食品医薬品庁(SFDA)によると、2026年2月に策定されたビタミンAおよびDの強化に関する基準案が実施されれば、食用油市場全体での配合変更が求められることになり、強化は差別化の要素ではなく、事実上の基本要件となる見込みです。エチオピア公衆衛生研究所が指摘するように、WHOの基準に準拠し、抜き取り検査によるコンプライアンス監視を伴うエチオピアの2025年4月の強制栄養強化ガイドラインは、強制的な枠組みへの地域的な移行が広まっていることを示しています。ナイジェリアやエジプトのような人口の多い市場は、大きな販売量の機会を提示しています。しかし、小売構造の細分化、非公式な流通経路、および外国為替の制約が、価格設定とサプライチェーンの効率性に対する課題となっています。対照的に、ショップライト、ピック・アンド・ペイ、ウールワースなどの大手チェーンが主導する南アフリカのより発展した小売セクターは、比較的構造化された参入機会を提供していますが、競合は依然として激しく、価格に対する感応度も高いままです。湾岸協力会議(GCC)加盟国は、高い一人当たり所得水準と政府主導の健康増進施策の恩恵を受けていますが、依然として輸入に依存しており、世界の価格変動の影響を受けやすくなっています。モロッコやトルコのような市場は、欧州および地域の規制枠組みの両方の影響を受けており、二重のコンプライアンス要件を順守できる企業にとって機会となっています。

2025年、北米と欧州は合わせて世界の栄養強化食用油売上高の大きなシェアを占めており、自主的な栄養強化制度、厳格な表示基準、そして大衆向け製品とプレミアム製品との明確なセグメンテーションが特徴となっています。カナダでは、2025年の規制改正により、マーガリンのビタミンD強化基準が100gあたり26µgに引き上げられ、2026年1月1日よりパッケージ前面への表示が義務付けられました。カナダ保健省によると、これにより、透明性と健康効果を前面に打ち出した製品への需要が後押しされています。米国では、特に北部地域においてビタミンD欠乏症への認識は依然として高いもの、市場は、より高用量かつターゲットを絞った摂取形態を提供する栄養補助食品との激しい競合に直面しています。欧州では、規制(EC)第1925/2006号に基づき運営されており、これによって栄養強化は認められているもの、個々の加盟国が追加の制限を課すことが可能であるため、規制環境は分断されています。例えば、フィンランドやスウェーデンでは特定のカテゴリーにおいて栄養強化が義務付けられている一方、ドイツ、フランス、英国では自主的な取り組みが維持されています。オランダは「商品法令」を通じてより厳格な規制を実施しており、ビタミン添加を制限し摂取上限値を設定しているため、国境を越えた流通戦略が複雑化しています。北米と欧州の両地域において、コールドプレスやオーガニックオイルなどのプレミアムセグメントは20~30%の価格プレミアムを獲得しており、栄養強化よりも天然の製品特性を重視する消費者に支持されています。そのため、栄養強化オイルの生産者は、測定可能な健康効果や栄養素の生体利用率を強調する必要に迫られています。南米では、ブラジル、アルゼンチン、チリを中心とする市場が、より体系的な栄養強化政策へと徐々に移行しています。アルゼンチンでは2025年7月の規制改正により、栄養強化食品の承認プロセスが合理化されましたが、導入は義務付けられていません。一方、ブラジルでは、その膨大な人口と公的栄養プログラムが、経済の変動や為替変動という状況下ではありますが、栄養強化オイルの流通機会を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 健康意識の高まりと栄養豊富な食事への需要の増加

- ビタミンA、D、E、Kの強化の普及拡大

- 植物由来および持続可能な油脂への移行

- 栄養素の安定性を確保する強化技術の改良

- 予防医療および家庭栄養への位置づけに応じた製品の再構成

- 強制的な栄養強化規制と補助金

- 市場抑制要因

- 従来の無強化食用油と比較した高い店頭価格。

- 市場ごとの複雑な表示および規制の相違

- 自然派オイルとの競合

- 基油の原材料価格の変動

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 石油の種類別

- パーム油

- 大豆油

- ひまわり油

- キャノーラ油/菜種油

- マスタードオイル

- その他

- 包装タイプ別

- PET/HDPEボトル

- フレキシブルパウチおよびサシェ

- ブリキ/金属容器

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- AWL Agri Business Ltd.

- Cargill Inc. fortification.fssai

- Archer-Daniels-Midland(ADM)

- Bunge Ltd.

- Ruchi Soya Industries Limited

- Mother Dairy Fruit and Vegetable Pvt. Ltd.

- Emami Agrotech Ltd.

- Liberty Oil Mills Ltd.

- Borges Agricultural & Industrial Edible Oils S.A.U.

- Lam Soon Group

- Cargill Inc.

- BASF SE

- AAK AB

- King Rice Oil Group

- Adani Wilmar

- Kriti Nutrients

- Sime Darby Berhad

- Gulab Oils & Foods Pvt Ltd.

- Liberty Oil Mills

- Fuji Oil Holdings Inc

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日