オーガニック食用油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Edible Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043950

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

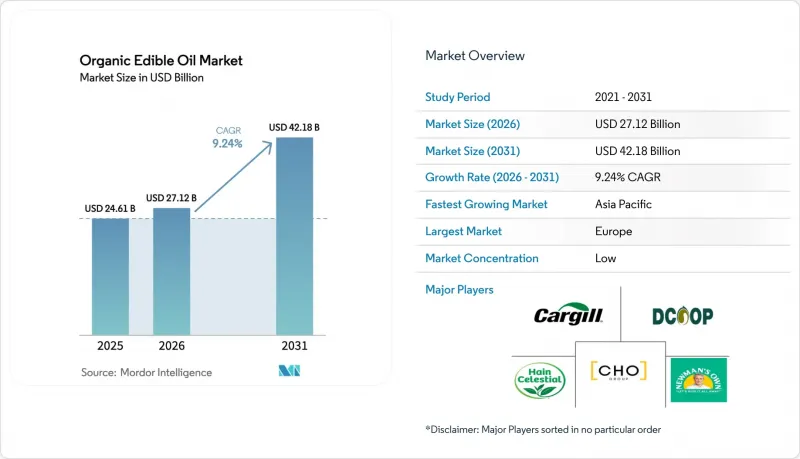

オーガニック食用油の市場規模は、2025年の246億1,000万米ドル、2026年の271億2,000万米ドルから、2031年までに421億8,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は6.73%となる見込みです。

この需要の急増は、化学的抽出法からの離脱、コールドプレス技術の採用、プレミアムな非遺伝子組み換え製品への小売アクセス拡大によって牽引されています。オリーブオイルが市場規模で首位を占めていますが、加工業者は、揚げ物調理時の酸化劣化に対する耐性が高く評価されているアボカド油、ごま油、特殊ナッツ油といった、利益率の高い油へと注力し始めています。有機栽培への転換を促進する政府のインセンティブと、溶剤を使用しない抽出プラットフォームへのESGに準拠した投資が相まって、従来型供給制約が緩和されています。同時に、オンライン食料品プラットフォーム、特にアジアの都市部におけるクイックコマースアプリが、購入プロセスを簡素化し、プレミアムオイルの定期購入を後押ししています。競合情勢は中程度の激しさであり、多国籍大手企業が棚スペースを争う一方で、D2C(消費者直接販売)ブランドは、単一産地というストーリーやブロックチェーンによるトレーサビリティを活用して、消費者の信頼を築いています。

世界のオーガニック食用油市場の動向と洞察

健康志向の高まる消費者層がクリーンラベルの食用油へ移行

小売業者やフードサービス事業者は調達戦略を見直し、化学溶剤、トランス脂肪酸、遺伝子組み換え生物を含まない油をますます好むようになっています。パンデミック後のウェルネスの動向によって加速されたこの変化により、消費者は成分表を入念に確認するようになっています。多くの人がヘキサン抽出油から離れ、天然の抗酸化物質や必須脂肪酸をよりよく保持するエクスペラープレスやコールドプレス方式の製品を選んでいます。例えば、インドのD2Cブランド「Gramiyaa」は、2024年度の売上高が1億900万インドルピー(130万米ドル)から、2025年度には1億8,700万インドルピー(220万米ドル)へと急増しました。この成長は、ロット単位の検査やQRコードによるトレーサビリティを含む、同社の厳格な品質管理措置によるものとされています。クリーンラベルへの動きは小売産業にとどまりません。フードサービス産業の事業者も、オーガニックオイルを前面に押し出すようメニューを見直しています。これは特に高温調理において顕著で、発煙点が500°F(約260℃)に達する精製アボカドオイルが、従来型キャノーラ油や大豆油を凌駕しています。日本では、物価高騰により食用油の消費量は減少しているも、プレミアムオリーブオイルやごま油は堅調に推移しています。カナダ農業省が指摘しているように、中・高所得世帯は、健康効果への期待から、こうした油を引き続き好んで利用しています。

有機認証農地の拡大を後押しする政府の支援策

連邦と地域のプログラムにより、有機農業への移行に伴う財政的負担が軽減されています。通常、認証取得には3年間の無農薬栽培が義務付けられています。2024年と2025年、米国農務省(USDA)の「環境品質インセンティブプログラム(EQIP)」、「有機移行イニシアチブ」、「有機認証費用分担プログラム」は、農業従事者が従来型油糧作物の作付面積を有機生産へ転換するのを支援するための資金を割り当てました。この動きは、市場の成長を阻害してきた供給のボトルネックを緩和することを目的としています。一方、EU加盟国では、共通農業施策(CAP)の決済制度に有機農業の目標を組み込んでいます。この戦略により、ナタネ、ヒマワリ、オリーブの生産者がEU有機認証の取得を目指すよう促されています。インドでは、「Paramparagat Krishi Vikas Yojana(従来型農業振興計画)」が、有機農業クラスターの形成に対して財政支援を行っています。しかし、油糧種子農業従事者のこの取り組みへの参加は、穀物や豆類を生産する農業従事者と比べて遅れています。これらのプログラムは、移行期間中の収量減少に伴う機会費用を補填することを目的としていますが、プログラムへの参加から認証を受けた収穫が得られるまでの3年間のギャップを考えると、供給面の緩和は中長期的にしか実現しないことが示唆されています。

高い生産コストとプレミアム価格

中低所得層の市場では、生産コストが従来型油に比べて40%から60%高いため、有機油は手頃な価格とは言えません。この価格上昇は、有機認証、収量の低下、手作業による収穫、化学品を使用しない抽出といった要因に起因しています。有機油糧作物の認証を受けた農場では、合成肥料や農薬を使用しないため、従来型農場と比較して1ヘクタール当たりの収量が20%から30%減少します。さらに、有機認証料、年次検査、分離保管インフラの必要性が固定費を生み出し、小規模農業従事者にとっての課題となっています。コールドプレス抽出は純度の高さから好まれますが、高温スクリュープレスやヘキサン抽出といった方法に比べ、種子1キログラムあたりの油の収量が10%から15%少なく、1リットルあたりの生産コストを押し上げています。こうした生産効率の低さは、小売価格にも反映されています。可処分所得の伸びが食品インフレに追いついていないアジア太平洋では、価格への敏感さが顕著です。例えば、日本の食用油市場では価格が2桁の伸びを見せ、消費者はより安価な混合油を選ぶようになり、全体的な消費量を減らしています。これに対応し、加工業者は「ハーフユース」の配合を試みています。これは、有機油と従来型の油を混合することで、競合価格を実現しつつ、クリーンラベルの主張を継続するものです。しかし、この戦略は、純粋主義的な消費者を遠ざける可能性もあります。

セグメント分析

2025年、オリーブオイルはオーガニック食用油市場で33.59%のシェアを占めました。これは、地中海料理におけるその強い魅力と、スペイン、イタリア、ギリシャにおける確立されたサプライチェーンを反映したものです。最も急成長しているオイルタイプであるアボカドオイルは、揚げ物に適した耐熱性、地中海料理以外を好む消費者にアピールする中立的な風味、ケトジェニックやパレオダイエットに適した一価不飽和脂肪酸の組成を背景に、2026~2031年にかけてCAGR7.48%で拡大すると予測されています。ココナッツオイルは、南アジアと東南アジアでは従来型調理法で、北米ではベーキングやパーソナルケア製品において依然として人気がありますが、飽和脂肪酸含有量への懸念から、健康志向のセグメントにおける成長は限定的です。ひまわり油、ごま油、アーモンド油は、ニッチな料理や化粧品市場に対応しており、特にごま油は日本料理や韓国料理で強い需要があります。キャノーラ油は、オメガ3脂肪酸の利点があるにもかかわらず、従来型キャノーラのほとんどが遺伝子組み換えであるため、反GMOの風潮による課題に直面しています。有機・非遺伝子組み換えキャノーラ油は高価格帯ですが、市場シェアは小さいままです。

2025年にスペインのセビリアで設立されたアボカドオイル製造業者協会は、アボカドオイルの世界の品質と持続可能性基準を策定し、高度な抽出技術へのアクセスを提供することを目指しています。これは、プレミアム市場においてアボカドオイルがオリーブオイルに匹敵する可能性を産業が認識していることを示しています。2024年8月、チョーセン・フーズ社は、27オンス入りの100%純アボカドオイルのスクイズボトルを発売しました。価格は15.99米ドルから19.99米ドルで、グルテンフリー、グリホサート残留物ゼロ、非遺伝子組み換えプロジェクト(Non-GMO Project)認証を取得し、高温調理に適した500°Fの煙点を持つオイルを求める消費者を対象としています。オリーブオイルの生産者は、抽出物トラバージンオリーブオイルを一般的なアボカドオイルと差別化するため、ポリフェノールの含有量、単一農園産、早摘みの風味を強調しています。しかし、アボカドオイルの汎用性、特に揚げ物への適性は、オリーブオイルに対して構造的な優位性をもたらしています。

「オーガニック食用油市場レポート」は、油タイプ(オリーブオイル、ココナッツオイル、アボカドオイル、ひまわり油、ごま油、アーモンドオイル、キャノーラ油、その他)、包装形態(ボトル、瓶、缶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他)、地域別に分類されています。市場予測は、金額(米ドル)と数量(トン)で提示されています。

地域別分析

2025年、欧州はオーガニック食用油市場の37.40%のシェアを占めました。これは、EUの厳格な有機表示基準、地中海沿岸のオリーブ畑の魅力、小売業者がプレミアムな単一農園産SKUを好む傾向に支えられたものです。ドイツとフランスの消費者は、種子油の混合からコールドプレス製法の菜種油へと移行しており、これが同地域のオーガニック食用油市場をさらに活性化させています。有機栽培への転換に対する共通農業施策(CAP)の補助金が農業従事者のリスクを軽減している一方で、スペインやイタリアにおける水不足が、今後の数量の成長にとって課題となっています。一方、東欧の低い土地コストは、2029年までに北欧の需要ピークに対応することを視野に、ヒマワリや亜麻の栽培への転換に用いたプライベートエクイティ投資を呼び込んでいます。

アジア太平洋は、中国、インド、日本における中産階級の所得増加、都市化、食品安全への懸念の高まりに後押しされ、2031年までに7.58%という地域最高のCAGRを記録し、市場を牽引する見込みです。中国における認証制度の分断は消費者の信頼を損ねていますが、これがオーストラリアやカナダからのブロックチェーン認証済み輸入品の道を開いています。インドの都市部ミレニアル世代は、精製パーム油よりもコールドプレス製法の落花生油やごま油を選ぶ傾向が強まっていますが、価格差が農村部での普及を妨げています。日本の食用油市場は、CAGR5.2%で2029年までに19億2,000万米ドルに達する見込みであり、機能表示、ポリフェノール含有量、発煙点表示に惹かれた消費者が価格よりも品質を優先する傾向から、プレミアム化へのシフトが見られます。

北米は消費の巨人として存在感を示しており、米国は有機アボカドオイルとオリーブオイルの需要拡大を牽引しています。カナダはCPTPPの関税優遇措置を活用し、アジア用の主要な有機キャノーラ油供給国として台頭していますが、作付面積の拡大においては、気候変動による不確実性や認証手続きの遅延といった課題に直面しています。南米では、ブラジルとアルゼンチンが圧搾式ひまわり油と大豆油への転換に投資を行っていますが、物流や認証の問題により、輸出の安定性において課題に直面しています。中東では、アラブ首長国連邦やサウジアラビアのグルメ小売セグメントで需要が急増していますが、価格への敏感さや、まだ発展途上のコールドチェーンインフラにより、地域全体での普及は阻まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康志向の消費者層の増加に伴い、クリーンラベルのオイルへの移行が進んでいる

- 政府のインセンティブによる有機認証農地の拡大

- 成熟した食品市場における食用油のプレミアム化

- eコマースとD2C食料品フルフィルメントの急速な成長

- ブロックチェーンを活用したトレーサビリティが消費者の信頼を高めている

- コールドプレスと超臨界抽出へのESG主導の投資

- 市場抑制要因

- 高い生産コストと高価格

- 認定有機油糧種子の供給が限られている

- 従来型オイルとの競合

- 不正・混入のリスクと検査体制の不備

- 消費者行動分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- オイルタイプ別

- オリーブオイル

- ココナッツオイル

- アボカドオイル

- ひまわり油

- ごま油

- アーモンドオイル

- キャノーラ(菜種)油

- その他

- 包装形態別

- ボトル

- ジャー

- 缶

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill Incorporated

- CHO GROUP

- Dcoop

- Newman's Own, Inc.

- The Hain Celestial Group, Inc.

- Borges International Group

- Deoleo S.A.

- Nutiva LLC

- La Tourangelle, Inc.

- Chosen Foods LLC

- Grupo DAABON

- California Olive Ranch, Inc.

- Carrington Farms

- Columbus Vegetable Oils

- Kleeschulte GmbH & Co. KG

- Centra Foods

- Clearspring Shop Limited

- Kevala International LLC

- Oil King Foods

- Bernhard Schell GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日