栄養補助食品グミ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nutraceutical Gummies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061906

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

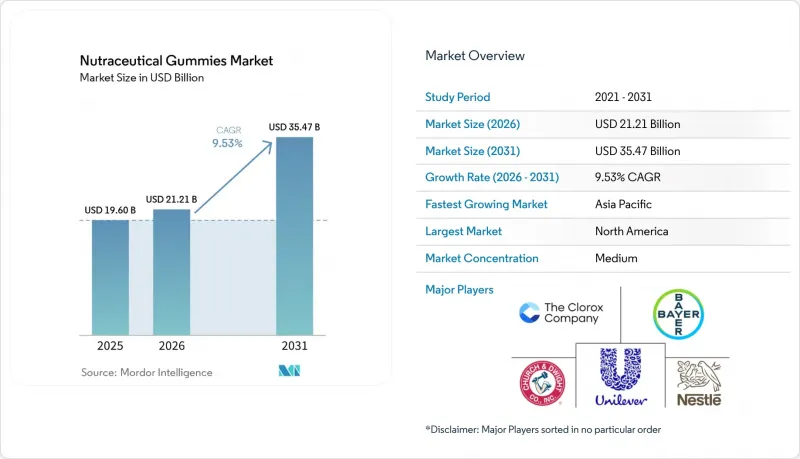

Mordor Intelligenceによると、栄養補助食品グミ市場の規模は、2025年の196億米ドル、2026年の212億1,000万米ドルから、2031年までに354億7,000万米ドルへと拡大し、2026年から2031年までのCAGRは9.53%になると予測されています。

本レポートは、製品タイプ(消化器系、免疫サポート、美容・肌健康、脳・認知機能、睡眠・ストレス管理、体重管理など)、エンドユーザー(子供・大人)、流通チャネル(スーパーマーケット・ハイパーマーケット、薬局・健康食品店など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のニュートラシューティカル・グミ市場の動向とインサイト

機能性栄養への関心の高まり

機能性栄養は、ニッチなウェルネス分野から一般消費者の行動へと移行しており、グミという形態が成分の実験を行うための主要な手段として台頭しています。『Journal of Functional Foods』誌に掲載された2025年の研究によると、米国およびドイツの消費者の62%が、現在、基本的なビタミンよりもオメガ3脂肪酸、アダプトゲン、向知性薬などの生物活性物質を優先していることが示されました。これは2020年と比較して19ポイントという大幅な増加を示しています。ソーシャルメディアのインフルエンサーたちは、サプリメント摂取を「健康への事後的な対策」ではなく「能動的なライフスタイルの選択」として提示することで、この変化をさらに後押ししています。グミ型サプリメントは、機能性成分を、錠剤を飲み込むことによる心理的抵抗を最小限に抑える形状に組み込むことで、この動向を活用しています。このアプローチにより、初回購入のハードルとリピート購入のハードルの両方が低減されます。結論は明らかです。成分の由来や臨床的有効性を信頼性を持って強調できるブランドこそが、健康志向の消費者層からより大きなシェアを獲得できる立場にあるのです。

便利で美味しいサプリメントの形態

グミサプリメントにとって、嗜好性は依然として決定的な競争優位性であり、特に年齢層や地域によって味の好みが異なる中でその重要性は高まっています。ケリー・グループの「2026年テイストチャート」によると、グミ形式の製品は世界のサプリメント市場の23.4%を占めており、2023年の18.1%から増加しています。エルダーベリー、ターメリックとジンジャーのブレンド、トロピカルフルーツの組み合わせといったフレーバーの革新が、懐疑的な消費者の試用を後押ししています。利便性は味だけにとどまりません。1回分パッケージや常温保存可能な製剤は、特に働くプロフェッショナルや子供の栄養管理を行う親世代の間で、忙しい生活スタイルに合わせた摂取パターンに合致しています。この形態の優位性はアジア太平洋地域で特に顕著であり、同地域では粉末やトニックといった従来のサプリメント形態が、都市部の若年層の間で文化的な抵抗に直面しています。戦略的な教訓として、利便性は単なる機能ではなく、プレミアム価格設定を正当化し、美容、睡眠、認知機能の健康といった他カテゴリーへの展開を可能にする、カテゴリーを定義する属性であると言えます。

代替形態との競合

グミタイプのサプリメントは、カプセル、錠剤、粉末、液体の各形態から絶え間ない競合に直面しています。これらはいずれも、生体利用率、投与量の正確性、あるいはコスト効率において独自の利点を提供しています。カプセルと錠剤は、投与量の標準化と長い保存期間により、臨床現場や薬局での利用が主流となっています。一方、粉末は、摂取量の調整や迅速な吸収を求めるフィットネス愛好家に支持されています。責任ある栄養協議会(CRN)は2025年の報告書で、カプセルと錠剤が依然として米国栄養補助食品市場の販売数量の54%を占め、グミは23%にとどまっていると指摘しており、剤形に対する嗜好は依然として分散していることが示されています[3]。液体サプリメント、特に1回分入り小袋タイプは、携帯性を味よりも重視する外出先での消費パターンが主流のアジア太平洋市場で、支持を広げています。競合上の意味合いとしては、グミメーカーは価格プレミアムを正当化するために、食感、風味、機能性成分の配合において継続的に革新を図ると同時に、量販店チャネルにおけるプライベートブランドによる市場侵食に対抗しなければなりません。

セグメント分析

2025年、消化器系グミはニュートラシューティカル・グミ市場において48.42%という圧倒的なシェアを確保し、臨床的に検証された多菌株プロバイオティクスブレンドによってその主導的地位を確立しました。この成長は、免疫やメンタルヘルスにおけるマイクロバイオームの重要な役割に対する消費者の意識が高まっていることを反映しています。小売業者が腸内健康製品を棚の好位置に配置することを優先し、医師がカプセルを避ける患者にプロバイオティクス・グミを推奨する中、消化器系向け栄養機能性グミ市場はさらに拡大すると予想されます。メーカー各社は、菌株の特異性に焦点を当て、CFU(生菌数)の透明性を確保し、プレバイオティクス繊維を添加することで製品を差別化しており、それによってブランドへの忠誠心が高い消費者の乗り換えコストを高めています。

骨・関節の健康をサポートするグミは、カテゴリー全体よりも高い成長率を示すと予測されており、CAGRは11.48%に達すると見込まれています。コラーゲンペプチド、ビタミンD3、カルシウムを豊富に含むこれらの製品は、運動機能を維持したいと考える高齢層に支持されています。2024年の無作為化試験では、12ヶ月間のコラーゲン補給により骨密度が4.2%改善したことが示されました。各ブランドは、牧草飼育や海洋由来といったプレミアムな主張とともに、クリーンラベルのコラーゲン原料を強調しています。小売業者は、骨の健康をサポートするグミをアクティブ・エイジング向けの陳列に組み込み、買い物かごの規模拡大を促進しています。

地域別分析

北米は2025年にニュートラシューティカル・グミ市場の43.21%を占め、品質に対する信頼を高めるFDAの厳格なcGMP規制がこれを支えています。VitafusionやL'il Crittersといった米国ブランドは2024年に6億3,700万米ドルの売上を記録し、家庭への浸透が継続していることを示しています。カナダでは政府の栄養キャンペーンに伴い消費が増加しており、メキシコでは国境を越えたEC輸入の恩恵を受けています。市場の成熟化により販売数量の伸びは鈍化していますが、消費者がヴィーガンやオーガニック製品へと買い替える動きにより、プレミアム化が進んでいます。

アジア太平洋地域は、2026年から2031年にかけてCAGR10.46%を記録すると予測されており、これは世界最速のペースです。中国やインドでの可処分所得の増加は、予防医療という広範な潮流と相まって進展しています。2024年に施行された中国の国家市場監督管理総局(SAMR)による表示規制改革は、コンプライアンスコストを増加させましたが、一方で消費者の信頼を高めました。日本の高齢化社会では、骨の健康や認知機能向上のためのグミが重視されており、一方、オーストラリアでは確立された薬局ネットワークが、免疫強化や美容関連の商品を扱っています。東南アジアの気候は製品の安定性に対する課題を顕在化させており、マイクロカプセル化された処方の需要を後押ししています。

欧州は市場規模で第3位にランクインしており、ドイツ、英国、フランスが牽引役となっています。これらの国々では、オーガニックやヴィーガンの表示が購買決定に影響を与えています。オランダとスウェーデンでは、オンライン薬局の普及に伴い、平均を上回る成長が見られます。EUで検討されている糖分表示規制は、地域的な製品改良を促す可能性があり、研究開発費は増加するもの、低糖質製品の先駆者にとっては差別化の機会となります。南米の市場拡大はブラジルとアルゼンチンを中心に展開していますが、通貨の変動リスクは依然として残っています。中東・アフリカ地域では、アラブ首長国連邦、サウジアラビア、南アフリカにおいて、まだ発展途上ではありますが、高い潜在力を秘めた機会が提供されています。規制のばらつきやサプライチェーンの制約があるため、現地パートナーとの提携が不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性栄養への関心の高まり

- 便利で飲みやすいサプリメントの形態

- プロバイオティクスと腸の健康に対する消費者の意識の高まり

- 製品イノベーション:無糖・オーガニック・ヴィーガン

- パンデミック後の免疫への関心の高まり

- 健康とウェルネスへの注目

- 市場抑制要因

- 糖分含有量に関する懸念

- 代替フォーマットからの競合

- 安定性および保存期間に関する課題

- アレルゲンおよび原材料の規制

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 消化用グミ

- 免疫サポートグミ

- 美容・肌ケア用グミ

- 脳と認知機能の健康をサポートするグミ

- 睡眠・ストレス管理用グミ

- 体重管理用グミ

- 骨・関節の健康グミ

- ハートヘルス・グミ

- その他

- エンドユーザー別

- 子ども

- 成人

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・健康食品店

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Church And Dwight Co. Inc.(Vitafusion)

- The Bountiful Company(Nature's Bounty)

- Unilever Plc(OllY)

- The Clorox Company(SmartyPants)

- Hero Nutritionals LLC

- Nature's Way(Schwabe)

- Jamieson Wellness Inc.

- Bayer AG(One A Day)

- Pharmavite LLC(Nature Made)

- Nestle S.A.(Garden Of Life)

- Zarbee's Inc.(J&J)

- Goli Nutrition Inc.

- Nature's Truth(Piping Rock)

- Better Nutritionals LLC

- Nordic Naturals

- VitaCup Inc.

- CBDfx

- Charlotte's Web Holdings Inc.

- Vitakem Nutraceutical Inc.

- NutraStar Manufacturing LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日