テキスタイルプリンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Textile Printers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061902

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

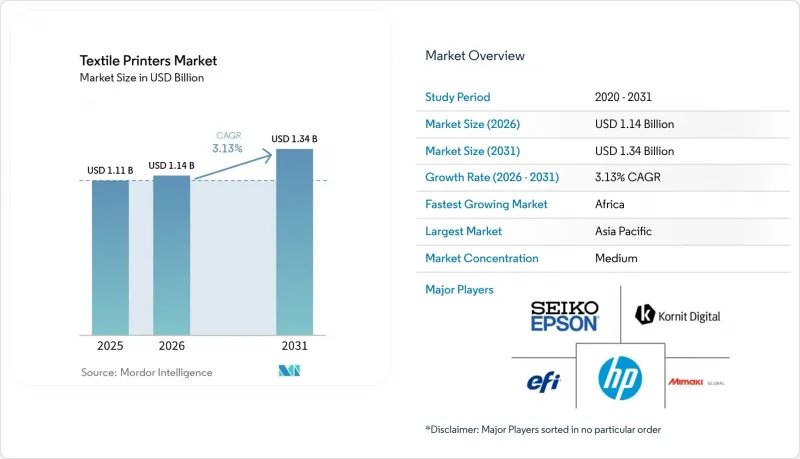

Mordor Intelligenceによると、テキスタイルプリンターの市場規模は2025年に11億1,000万米ドルと評価され、2026年の11億4,000万米ドルから2031年までに13億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.13%となる見込みです。

本レポートは、印刷技術(デジタルインクジェット印刷、スクリーン印刷など)、インク種類(反応性染料インク、酸性染料インク、顔料インク、分散染料インクおよび昇華インクなど)、用途(衣料品、ホームテキスタイル、看板・ディスプレイグラフィックなど)、生地(綿、ポリエステル、シルクなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のテキスタイルプリンター市場の動向と洞察

ファストファッションおよびカスタマイズアパレルへの需要の高まり

季節ごとのコレクションに代わり、週単位の少量投入が主流となり、アナログスクリーンでは対応できない少ロット注文への需要が高まっています。デジタル機器の導入により、版彫りの工程が不要となり、数分でパターンの変更が可能になったことで、欧州のブランドは迅速な補充のために生産をニアショア化できるようになりました。2025年にシングルパス顔料プリンターを導入した事業者からは、オンデマンド印刷モデルへの移行後、在庫評価損が2桁の減少を記録したとの報告があります。また、販売拠点に近い場所で生地を印刷することで物流コストの削減も進み、これは今後導入される欧州のトレーサビリティ規制にも合致する要因となっています。

テキスタイルにおけるアナログ印刷からデジタル印刷への移行

デジタル化の浸透は、ロット数が1,000メートルを下回ると加速します。これは、ロータリースクリーン印刷との経済的な損益分岐点です。EpsonのSureColor F10070Hのようなプラットフォームは、インライン前処理と定着機能を統合し、複数の湿式工程を単一の乾式工程にまとめます。ポリエステル製スポーツウェアの普及が最も急速に進んだのは、昇華型印刷により印刷後の洗濯工程が不要となるためですが、インライン硬化により同等の耐光性が得られるようになったことで、綿やビスコース素材も急速に追いつきつつあります。こうした動向により、2025年には中国において、生地への直接インクジェット印刷システムの販売台数が初めてロータリースクリーン印刷を上回りました。

産業用規模の機械における高額な初期投資

50万米ドルから200万米ドルの価格帯のシングルパスプリンターは、多くの中小企業にとっては手の届かないものです。リースが利用可能な場合でも、必要な信用保証が導入の不均衡を招き、南米やアフリカでは依然としてロータリースクリーンへの依存が続いています。2025年には「Equipment-as-a-Service(EaaS)」モデルが普及し始めましたが、投資回収には依然として年間50万平方メートル以上の生産量が必要であり、この基準に達できる新興市場の加工業者はほとんどありません。

セグメント分析

デジタルインクジェットソリューションは2025年の売上高の62.51%を占め、このセグメントはテキスタイルプリンター市場の成長における主要な原動力となっています。2026年から2031年にかけて、シングルパス機がアナログ機と同等の速度を実現しつつ、無制限のパターン柔軟性を提供することから、このセグメントはCAGR3.45%で成長すると予測されています。現在、テキスタイルプリンター市場では、純粋な機械的特性よりもソフトウェア主導の稼働時間が重視されるようになり、サプライヤーは予知保全分析とハードウェアリースを組み合わせるようになっています。

スクリーン印刷は、ロータリーユニットの速度が100m/分を超えるため、大量生産の汎用品分野では依然として主流ですが、ブランドが現地生産や小ロット注文を求めるたびに、その重要性は低下しています。インクジェットのドロップでは実現できないテクスチャ効果を得るために、フラットベッドスクリーンが依然として使用されていますが、多層デジタルワニスの進化に伴い、この優位性も狭まりつつあります。スクリーン印刷ステーションを基部に配置し、その後にインクジェットヘッドを配置するハイブリッドプラットフォームは、既存の資産を一夜にして廃棄することを望まないコンバーターの間でシェアを伸ばしています。

CAGR4.22%で拡大している顔料化学技術により、テキスタイルプリンター市場は、水を大量に消費するスチーム処理に頼ることなく、洗濯堅牢度4~5級を達成できるようになりました。この進歩は、市場が有害化学物質ゼロ排出(ZDHC)基準や、今後施行されるEUの情報開示規制に準拠するために不可欠です。NeoPigmentインクは、インライン前処理モジュールと組み合わせることで、従来は反応性染料でしか達成できなかった綿素材での印刷歩留まりを実現しました。その結果、アジア各地の複数の繊維工場がスチーマーの廃止を開始しており、この動向は2025年に勢いを増しました。これは、持続可能性と規制順守に牽引された生産慣行の大きな転換を反映しています。

2025年の売上高の41.08%を占めた分散型および昇華型インクは、合成繊維との親和性と鮮やかな発色により、ポリエステル製スポーツウェア分野で引き続き主流となっています。しかし、各ブランドがポリエステル単体への依存を減らすため、複数の混紡素材を取り入れるなど生地の選択肢を多様化させていることから、この分野の成長率は鈍化しています。一方、UV硬化型インクセットは、特に屋外での耐久性や環境要因への耐性が不可欠な用途において、サイン業界で注目を集めています。さらに、バイオベースのバインダーは、現在の市場シェアは小さい一方で、ブランドが持続可能性の目標や規制要件に沿ってライフサイクルアセスメント(LCA)を購買決定に組み込むにつれ、徐々に採用が進んでいます。

地域別分析

アジア太平洋地域は2025年の市場規模の39.34%を占めており、2030年までに中国のデジタル普及率が35%を超え、インドのインセンティブ制度が設備投資額の最大25%を還付することから、2031年にかけて大幅な成長が見込まれています。スラトと広東省の投資クラスターがシングルパス昇華型染色ラインの導入を牽引しており、日本と韓国ではソフトウェアのアップグレードが需要の増加を後押ししています。東南アジアの輸出国、特にベトナムとバングラデシュは、欧州におけるニアショアリングの潮流の中で競争力を維持するため、ハイブリッドプラットフォームを導入しています。

アフリカは3.91%という地域で最も速い成長率を記録しており、その原動力となっているのはWTO綿花イニシアチブです。同イニシアチブは、エチオピア、エジプト、モロッコ、ケニアにおける統合型テキスタイルパークの開発に50億米ドルを投入しています。エチオピアでは、ハワッサ工業団地内の工場が、サプライチェーンにおけるトレーサビリティを求める欧州の小売業者からの需要増に対応するため、2025年に顔料インクジェット生産ラインを導入しました。一方、モロッコはスペインやフランスへの地理的近接性を活かし、これらの市場へ72時間以内にプリント生地を納品できる体制を整え、地域における主要サプライヤーとしての地位を強化しています。

北米と欧州の成長率はそれぞれ2.8%と2.9%と緩やかですが、依然として技術のインキュベーターとしての役割を果たしています。AIを活用した色合わせやデジタル製品パスポートが、これらの成熟市場におけるデジタル化の推進を加速させています。南米と中東は、輸入関税や技術サポートの不足により出遅れていますが、アラブ首長国連邦(UAE)では、高級ホテルの改装において、内部のサステナビリティ方針を満たすため、水を使わない顔料インクジェットラインが指定されるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファストファッションおよびオーダーメイド衣料への需要の高まり

- 繊維分野におけるアナログ印刷からデジタル印刷への移行

- 高速インクジェットヘッドおよび昇華型インクの進歩

- 拡大するEコマースおよびWeb-to-Printプラットフォーム

- ZDHCガイドラインへの対応に向けた水なし顔料インクプリンターの導入

- 繊維工場におけるAIを活用したプリントワークフロー自動化の導入

- 市場抑制要因

- 産業用規模の機械における初期設備投資の高さ

- 繊維用インク原料価格の変動

- 特定のデジタルインクにおける色域と耐光性の制限

- ポリエステル昇華印刷由来の排水中ナノ粒子に対する規制当局の監視

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 印刷技術別

- デジタルインクジェット印刷

- ダイレクト・トゥ・ファブリック(DTF)

- ダイレクト・トゥ・ガーメント(DTG)

- 昇華型印刷

- シングルパスおよびその他

- スクリーン印刷

- ロータリースクリーン

- フラットベッドスクリーン

- その他の印刷技術

- デジタルインクジェット印刷

- インクの種類別

- 反応性染料インク

- 酸性染料インク

- 顔料インク

- 分散型インクおよび昇華型インク

- UV硬化型およびハイブリッドインク

- その他のインクタイプ

- 用途別

- 衣類およびアパレル

- ホームテキスタイル

- サイネージおよびディスプレイグラフィックス

- テクニカルテキスタイル

- その他の用途

- 生地別

- コットン

- ポリエステル

- シルク

- 混紡

- その他の生地

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Seiko Epson Corporation

- Kornit Digital Ltd.

- Electronics For Imaging(EFI Reggiani)

- HP Inc.

- Mimaki Engineering Co., Ltd.

- Brother Industries, Ltd.

- Roland DG Corporation

- Durst Group AG

- Ricoh Company, Ltd.

- Mutoh Holdings Co., Ltd.

- MS Printing Solutions S.r.l.

- Aeoon Technologies GmbH

- ColorJet India Ltd.

- SPGPrints B.V.

- DGI Co., Ltd.

- Sawgrass Technologies, Inc.

- JHF Technology Group Co., Ltd.

- Shenzhen Homer Textile Digital Printing Co., Ltd.

- Fujifilm Holdings Corporation

- Zhejiang Atexco Digital Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日