デジタルテキスタイル印刷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Textile Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911301

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

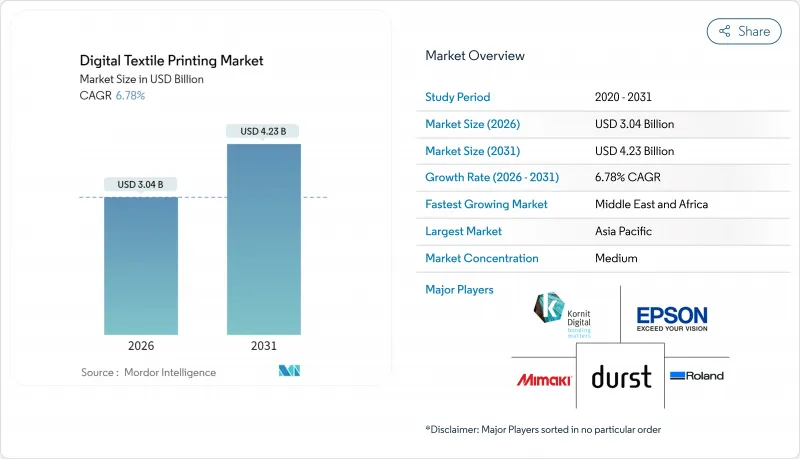

2026年のデジタルテキスタイル印刷の市場規模は30億4,000万米ドルと推定され、2025年の28億5,000万米ドルから成長が見込まれます。

2031年までの予測では42億3,000万米ドルに達し、2026年から2031年にかけてCAGR6.78%で拡大する見通しです。

拡大する電子商取引チャネル、仕上げ工程における水使用量削減の規制圧力、そしてシングルパスインクジェット技術の急速な進歩が相まって、従来のアナログ印刷を上回る持続的な需要曲線を生み出しています。ブランド各社は現在、在庫リスクを削減するため、マイクロコレクションとオンデマンド製造を組み合わせています。一方、欧州連合(EU)およびカリフォルニア州におけるコンプライアンス要件が、低水使用量顔料ソリューションへの移行を加速させています。アジア太平洋地域は確立されたサプライチェーンと競争力のある投入コストにより生産を主導していますが、中東・アフリカ地域では、政府が炭化水素からの脱却を図り輸出志向型製造へ投資する動きから、最も急速な普及が記録されています。競合面では、ハードウェア専門企業が独自インク、ワークフローソフトウェア、サービス契約を組み合わせ、継続的な収益を確保し顧客の定着率を高めています。

世界のデジタルテキスタイル印刷市場の動向と洞察

パーソナライゼーション主導のマイクロコレクションが急成長

現在、ブランドは週次リリースによるカプセルラインの試験導入を進めており、最小発注数量を撤廃し、カスタマイズされたアパレル製品で高い利益率を実現しています。コーニット・デジタルのアポロプラットフォームにより、T-Formationなどの企業は、変化する消費者の嗜好に応える当日デザインリリースを可能にしています。プリント・オン・デマンド事業者は、2024年のPrintfulとPrintifyの合併に見られるように、能力を統合し、この特注衣料品の急増に対応しています。在庫リスクの低減、プレミアム価格帯、デザインから商品化までの劇的なサイクル短縮が相まって、デジタルテキスタイル印刷市場全体の生産性を向上させています。この動向は、余剰在庫と関連廃棄物を削減することで循環型経済の目標も支援します。したがって、デザインから製品化までのワークフローへの需要は、市場拡大の次段階における中核的な推進力であり続けています。

シングルパスインクジェットの生産性飛躍

シングルパスプリンターは、1回の動作で画像全体を印刷するため、従来のマルチパスシステムに比べ10~20倍の高速化を実現します。デルタグループによる3台目のEFI Nozomi 14000 SD導入事例は、ブランドがアナログラインを置き換え、ディスプレイグラフィックのリードタイムを短縮する手法を裏付けています。ミマキのTiger600-1800TS(2025年2月MEA地域向け発売)は、昇華転写印刷において同様のスループット向上を実現します。機械学習によるキャリブレーションにより、産業規模での色調安定性を確保。平方メートル単価とサイクルタイムの同時低減により、シングルパス技術の普及はデジタルテキスタイル印刷市場の潜在顧客基盤を拡大します。特に週次・日次での商品更新が標準的な分野において顕著です。

産業用システムの高額な設備投資

エントリーレベルのシングルパスラインは50万~200万米ドルと高額であり、多くの中小企業には手の届かない価格帯です。資本市場が未発達な地域では資金調達の障壁がより深刻で、投資回収期間が長期化し、設備更新サイクルが遅延する傾向にあります。OEMメーカーによるリースプログラムやプリント・アズ・ア・サービス契約はコストの償却に役立ちますが、消耗品の負担(運営費の40~60%に相当する場合あり)は残ります。したがって、デジタルテキスタイル印刷市場は、単位当たりのコスト低下と受注から入金までの期間短縮によって資本障壁が相殺されるまで、不均一な発展を続けるでしょう。

セグメント分析

ロール・トゥ・ロール方式は、大量生産向けアパレル、ソフトサイネージ、ホームテキスタイルへの適応性を背景に、2025年のデジタルテキスタイル印刷市場規模の64.92%を占めました。プリントヘッドとインライン固定技術の継続的な改良により、平方メートル当たりのコスト競争力を維持し、大量注文における持続的な優位性を確保しています。一方、シングルパスラインプラットフォームは10.22%のCAGRで最も急速に拡大しており、小ロット生産にも産業レベルの生産性を提供し、ブランドが1つのラインでサンプル作成と量産を統合することを可能にしております。アナログ下地印刷とデジタル上刷りを組み合わせたハイブリッド構成は、コンバーターが稼働時間を最大化しつつ、アートワークの複雑さに応じてスクリーン印刷とインクジェット印刷を柔軟に選択することを支援しております。

コンバーターがシングルパスヘッドを共有するダイレクト・トゥ・ガーメント方式を採用することで、デジタルテキスタイル印刷市場は設備の冗長性と在庫を削減するメリットを得られます。EFI、ミマキ、コーニット・デジタル各社は、カラーマネジメント、メンテナンス分析、ワークフロー自動化を自社エコシステムに統合し、切り替えコストを高めています。従来のスクリーンを償却中の企業には、モジュラー式レトロフィットが移行経路を提供し、設備投資リスクを軽減しながらデジタル移行を遅らせません。

分散型インクは2025年時点でデジタルテキスタイル印刷市場の41.88%を占め、ポリエステル素材の圧倒的優位性によりその地位を固めています。一方、昇華型インクはスポーツウェア、プロモーション用フラッグ、バックライトディスプレイなど、鮮やかで耐久性のある発色を重視する分野で最小限の後処理で繊維に定着する特性から、9.12%という最速のCAGRを記録しています。無水ワークフローやワンステップ仕上げが環境規制強化に対応する中、顔料インクセットが支持を集めています。デュポンのArtistri(R)PN1000シリーズなどのOEM導入は、反応性染料からより環境に優しい多素材対応オプションへの転換を示しています。

綿素材が主流の地域では、深い色調の浸透性と洗濯耐性が重要であるため、反応性インクが主流です。一方、シルクやウールには酸性インクが適しており、高級セグメントを支えています。インクの革新は、硬化温度の低減とノズル開放時間の改善を中心に進んでいます。これらはデジタルテキスタイル印刷市場における稼働時間の経済性に直接影響する要素です。

地域別分析

アジア太平洋地域は2025年に世界出荷量の42.10%を占め、中国による779億米ドル規模の糸・生地輸出と、22億米ドルの優遇措置を伴う7つのPM MITRAパークを含むインドの積極的な政策パッケージが牽引役となりました。エネルギー・環境規制が強化される中でも、低賃金、密集したサプライヤークラスター、深い港湾ネットワークにより、着岸コストは競争力を維持しています。地域OEMパートナーシップにより、シングルパス装置が垂直統合型工場に導入され、デジタルテキスタイル印刷市場に参入するニッチブランドの導入障壁が低下しています。

中東・アフリカ地域は政府の産業多角化政策により、2031年までに10.75%という最も高いCAGRで推移する見込みです。アラブ首長国連邦(UAE)とサウジアラビアは自由貿易地域の優遇措置を活用し、エジプトは月103米ドルの最低賃金を背景にトルコ生産者と提携し米国向け供給を拡大しています。モロッコやエチオピアの工業団地などのインフラプロジェクトは外国直接投資を誘致し、同地域をアジア調達に代わる柔軟で関税リスクを回避できる代替地として位置づけています。

欧州ではESPR(環境・社会・ガバナンス基準)に基づく環境適合性が重視され、工場では節水型顔料工程や再生繊維混紡の導入が進んでいます。ブランド各社は納期短縮のためマイクロカプセル生産を近隣地域に集約する戦略を採用しており、これは透明性と持続可能性を求める成熟した消費者層のニーズと合致しています。北米におけるリショアリングの復興は2020年以降年率2.8%で進展しており、ショーモット・インフィニット社などが800万米ドルを投じてニットから仕上げまでの一貫生産ラインを近代化しています。南米の成長は安定しているもの、物流の課題やマクロ経済の変動により阻害されており、原料調達の利点はありながらもデジタルテキスタイル印刷市場におけるシェア拡大には限界が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パーソナライゼーション主導のマイクロコレクションブーム

- シングルパスインクジェットによる生産性飛躍

- 電子商取引におけるプリント・オン・デマンドのフルフィルメント

- 節水規制への対応義務

- レジリエントなサプライチェーンのためのニアショアリング

- 衣類への持続可能な顔料の進歩

- 市場抑制要因

- 産業用システムの高額な設備投資

- インクと生地の適合性の課題

- 色堅牢度品質保証におけるボトルネック

- PFAS関連顔料の規制リスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済の影響分析

第5章 市場規模と成長予測

- 印刷方法別

- ロール・ツー・ロール印刷

- ダイレクト・トゥ・ガーメント(DTG)

- シングルパスライン

- ハイブリッド(アナログ+デジタル)

- その他の印刷方法

- インクタイプ別

- 昇華

- 顔料

- 反応性

- 酸

- 分散

- 用途別

- 衣料品・アパレル

- ホームテキスタイル

- テクニカルテキスタイル

- ディスプレイとサイン

- 基盤別

- 綿

- ポリエステル

- シルク

- ナイロン

- ブレンド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kornit Digital

- Seiko Epson Corporation

- Mimaki Engineering

- Durst Group

- Electronics For Imaging

- D.Gen Inc.

- Aeoon Technologies

- Roland DG

- Ricoh Company

- ColorJet

- ATP Color

- SPGPrints

- HP Inc.

- Brother International

- Mutoh Industries

- MS Printing Solutions

- Kyocera Corp.

- FujiFilm Dimatix

- ROQ International

- Shenzhen Homer

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日