濃縮乳脂肪:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Concentrated Milk Fat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061880

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

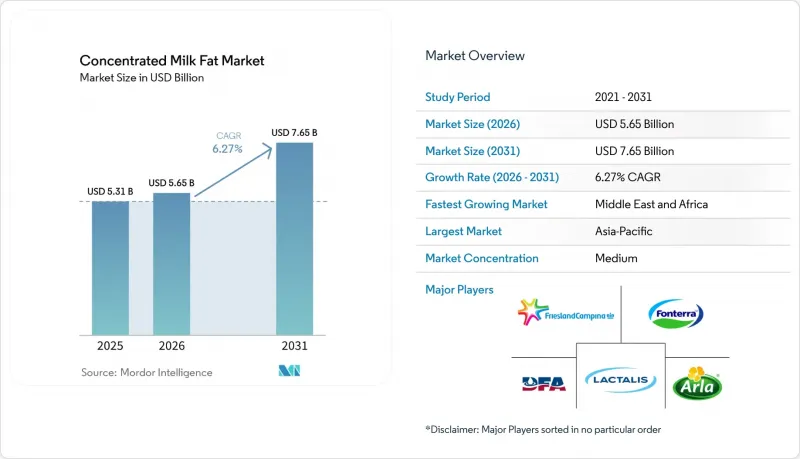

Mordor Intelligenceによると、濃縮乳脂肪の市場規模は2025年に53億1,000万米ドルと評価され、2026年の56億5,000万米ドルから2031年までに76億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.27%となる見込みです。

本レポートは、カテゴリー(従来型、有機)、製品タイプ(無水乳脂肪、バターオイルなど)、用途(ベーカリー・菓子類、乳製品、乳幼児用栄養食品・乳児用調製粉乳、ニュートラシューティカルズなど)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界の濃縮乳脂肪市場の動向と洞察

高温工業加工におけるAMFの使用増加

無水乳脂肪は180°C以上の熱安定性を有するため、植物性脂肪が劣化したり異臭を発生させたりする菓子類、ビスケットの製造、および噴霧乾燥フレーバーシステムにおいて不可欠な存在となっています。加工業者は、クリーンラベルの需要に応え、共有生産ラインにおけるアレルゲンの交差汚染リスクを回避するため、パーム油やココナッツ油の成分をAMFに置き換えています。この傾向は特に欧州で顕著であり、指令2000/36/ECに基づくココアバター相当規制により、チョコレートには特定の植物性油脂のみが許可されているため、規制上の曖昧さを生じさせることなく口当たりを提供するAMFブレンドへの移行が、高級メーカーの間で進んでいます。北米の工業用ベーカリーでは、消費者が硬化油を敬遠する中、2024年から2025年にかけて、層状生地やクリームフィリングの配合を見直すため、AMFの使用量が推定8~12%増加しました。この用途分野では、温度範囲全体を通じてAMFの固形脂肪含有量が一定であるという特長が活きており、これによりプロセス管理が簡素化され、大量生産環境におけるバッチ間のばらつきが低減されます。

新興市場における再構成乳製品の拡大

再構成乳、クリーム、ヨーグルトの配合により、乳製品不足地域における加工業者は、輸入脱脂粉乳、ホエイ、濃縮乳脂肪を用いて乳製品を製造できるようになり、コールドチェーンによる生乳の調達を必要とせずに済みます。米国農務省海外農業局によると、インドネシアの「栄養強化給食プログラム」では学校給食における再構成乳製品の利用が拡大しており、一方、フィリピンとベトナムでは、農場から工場への物流が依然として断片化している都市部の人口増加に対応するため、再構成UHT牛乳の生産を拡大しています。米国農務省海外農業局(FAS)の報告によると、サウジアラビアとアラブ首長国連邦(UAE)は2026年に約16万2,000メートルトンのバターおよび乳脂肪製品を輸入しました。その多くは、外国人居住者や地元住民の需要に応えるため、発酵乳製品やデザート用途に再構成されています。この戦略により、乳製品製造は国内の乳牛頭数の変動から切り離され、通年生産が可能となりますが、一方で加工業者は世界の商品価格の変動や輸送コストの変動にさらされることになります。このモデルは、サハラ以南のアフリカでも普及しつつあります。同地域では、コールドチェーンのインフラが未整備であるため、都市近郊地域以外で生乳を収集することは経済的に困難だからです。

変動する生乳サプライチェーンへの依存

生乳の供給量と価格は顕著な季節性と天候への敏感さを示しており、濃縮乳脂肪の生産量と利益率に直接的な影響を与えています。アルゼンチンでは、サンタフェおよびコルドバ盆地における猛暑、干ばつ、およびトウモロコシヨコバイの被害により、2024年の牛乳生産量が7%減少しました。これにより、全粉乳およびバターの加工量は10~15%減少しました。米国農務省(USDA)によると、2026年のニュージーランドの牛乳生産量は0.5%減少し、中国や東南アジアからの需要が堅調であるにもかかわらず、バターおよび無水乳脂肪の輸出が抑制されました。飼料コストの変動がリスクをさらに増大させています。アルゼンチンでは、2024年末に牛乳と濃縮飼料の比率がピークに達しましたが、2025年半ばにはペソ安の進行が穀物価格の調整に追いつかず、比率が低下しました。これにより酪農家の利益率が圧迫され、牛群の処分が引き起こされました。先物契約によるヘッジが限られている加工業者は、投入コストの急激な高騰に直面していますが、これを直ちに顧客に転嫁することはできず、収益性を損ない、長期的な生産能力の確保を阻害しています。ラニーニャ現象による気象パターンが、パンパースおよびブラジル南部の2026年から2027年にかけての降雨量を脅かしており、同地域の濃縮乳脂肪輸出の基盤となっている南米の牛乳供給に下振れリスクを加えています。

セグメント分析

2025年、従来の濃縮乳脂肪は市場シェアの92.25%を占めました。これは、有機プレミアム価格の正当化が困難な工業用ベーカリー、菓子類、および再結合乳製品用途におけるコスト感応度を反映したものです。有機濃縮乳脂肪は、競争の激しい市場で差別化を図るため、USDAオーガニックおよびEUオーガニック認証を求める乳児用調製粉乳ブランドに牽引され、2031年までCAGR9.46%で拡大すると予測されています。2025年、米国の有機乳牛群は緩やかに増加しましたが、3年間の放牧移行要件や有機穀物の供給不足により供給は依然として制約されており、有機乳脂肪の価格は従来の同等品よりも40~60%高止まりしています。欧州の加工業者は、有機牛乳を粉末ではなくバターやクリームに転用しています。これは、2025年に有機スプレッド用油脂の小売需要が前年比12%急増したためです。有機セグメントは、クリーンラベル、非遺伝子組み換え、動物福祉認証を受けた原材料に対して消費者がプレミアム価格を支払う意欲があることから恩恵を受けていますが、土地の確保や牛群の転換ペースの遅さにより、規模拡大には限界があります。

2031年までは従来型製品が引き続き主流となる見込みです。特に、有機認証のインフラが未整備で、消費者の意識も依然として低い価格に敏感な新興市場ではその傾向が顕著です。加工業者は、部分的な有機含有量でマーケティング上の主張が成立する用途において、有機と従来型の乳脂肪をブレンドするハイブリッドモデルを模索していますが、こうしたブレンドに関する規制上の曖昧さは管轄区域によって異なります。米国農務省(USDA)の「国家有機プログラム」およびEU規則2018/848は、ブレンド製品を有機と表示することを禁じており、この戦略は認証を受けていないプレミアム層に限定されています。また、従来の濃縮乳脂肪は、有機サプライヤーがまだ再現できない調達、加工、物流における規模の経済の恩恵を受けており、予測期間を通じて持続する構造的なコスト優位性を維持しています。

地域別分析

米国農務省海外農業局(USDA Foreign Agricultural Service)によると、2025年にアジア太平洋地域は世界市場シェアの37.14%を占めました。これは、中国の牛乳生産量4,151万トンに加え、乳児用調製粉乳においてバターと脱脂粉乳を組み合わせた配合への戦略的転換が後押ししたものです。これにより、全粉乳の輸入は減少する一方で、濃縮乳脂肪への需要が増加しています。インドでは2025年、牛乳生産量の増加と乳製品加工インフラの拡充に向けた政府の取り組みに支えられ、バター生産量が急増しました。しかし、農村部におけるコールドチェーンの不備により、国内産の濃縮乳脂肪がニュージーランドや欧州からの輸入品に取って代わるペースは制限されています。インドネシアの「栄養強化給食プログラム」により、再結合乳製品の使用が拡大し、学校給食や小売用UHT牛乳向けに脱脂粉乳と混合するための無水乳脂肪およびバターオイルの輸入が促進されました。日本と韓国では、高齢化社会や機能性原料への支払い意欲を反映し、認知機能向上飲料や高齢者向け栄養製品向けに、高品質な有機およびMFGM(乳脂肪球膜)強化濃縮乳脂肪を輸入しています。東南アジア市場、特にベトナム、タイ、フィリピンでは、都市部の人口に対応するため、組換え乳製品の製造が拡大していますが、輸入原料への依存により、加工業者は運賃の変動や世界の商品価格の変動リスクにさらされています。

中東・アフリカ地域は、人口増加、一人当たり所得の向上、および乳児用調製粉乳の消費拡大に牽引され、2031年までCAGR8.37%で拡大しており、これは地域別で最も速いペースです。米国農務省海外農業局によると、サウジアラビアとアラブ首長国連邦(UAE)は2026年に合わせて16万トン以上のバターおよび乳脂肪製品を輸入しており、その多くはヨーグルト、デザート、伝統的な菓子類に再配合されています。エジプトの乳製品セクターは加工能力への投資により近代化が進んでいますが、国内の牛乳生産は需要に追いついておらず、欧州やオセアニアからの濃縮乳脂肪への輸入依存が続いています。サハラ以南のアフリカでは、生乳の集荷や加工を制限する深刻なコールドチェーンインフラの不足に直面しており、消費を拡大するための最も現実的な手段として再構成乳製品が注目されています。しかし、高い輸入関税と輸送コストが原材料価格を押し上げ、市場浸透を妨げています。南アフリカの国内乳業は、バターやクリームを地域市場に供給していますが、オセアニアや欧州の供給業者と比較すると、輸出量は依然として小規模にとどまっています。同地域の成長軌道は、インフラ投資、貿易政策の安定性、そして国内の加工能力が濃縮乳脂肪の生産をどの程度のペースで現地化できるかにかかっています。

2025年時点で、欧州と北米は合わせて世界需要の相当なシェアを占めていましたが、成熟した消費パターンや健康志向の動向により、低脂肪乳製品や植物由来の代替品への嗜好がシフトしていることから、成長は鈍化しています。米国農務省海外農業局の分析によると、EUは2026年に国内のチーズ生産を優先するためバターの輸出を15%削減しました。チーズの利益率は汎用油脂よりも依然として魅力的であるため、これにより輸出市場向けの濃縮乳脂肪の供給が逼迫しています。2026年、米国の牛乳生産量は1.2%増加しました。ウィスコンシン州、カンザス州、テキサス州で新たなチーズ工場が稼働を開始したことに伴い、加工業者は増産分をバターではなく、チーズ、乾燥ホエイ、乳糖へと振り向けています。北米の工業用ベーカリーおよび製菓業者は、無水乳脂肪の地域最大の消費者ですが、一人当たりの菓子類消費量の減少や、低脂肪レシピへの配合変更により、需要の伸びは抑制されています。欧州の有機濃縮乳脂肪市場は、認証バターや高級製パン用油脂に対する小売需要に牽引され急速に拡大していますが、牛群の転換率の低さと有機穀物の供給制限により、供給は依然として逼迫しています。南米の牛乳生産量は、アルゼンチンとウルグアイでの干ばつによる縮小を経て2025年に回復し、アルゼンチンは全粉乳、バター、バターオイルの輸出をブラジル、アルジェリア、中東市場に向けて拡大しました。ブラジル国内の濃縮乳脂肪生産量は、ラクタリス社がバターおよび乳製品ブレンドの生産能力拡大に4億レアル(7,500万米ドル)を投資したことを受け増加していますが、全粉乳および脱脂粉乳の輸入量は依然として多額であり、需給の不均衡が継続していることを反映しています。2026年1月に署名されたEU・メルコスール貿易協定により、欧州産の粉乳および乳児用調製粉乳に対する段階的な無関税割当がブラジルに導入され、国内の加工業者への競合圧力が強まり、地域の原料貿易の流れが再編される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高温工業プロセスにおけるAMFの利用拡大

- 新興市場における再構成乳製品の拡大

- 乳脂肪分画技術の進歩

- 栄養機能食品および機能性乳製品ブレンドにおける利用の拡大

- プレミアム即席食品における風味担体油脂の需要

- チョコレート用油脂の規格化の普及拡大

- 市場抑制要因

- 変動する生乳供給チェーンへの依存

- 資本集約的な処理インフラの要件

- 各国における乳脂肪基準の規制上の差異

- 発展途上市場におけるコールドチェーンインフラの不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- カテゴリー別

- 従来の濃縮乳脂肪

- 有機濃縮乳脂肪

- 製品タイプ別

- 無水乳脂肪(AMF)

- バターオイル

- その他の濃縮乳脂肪

- 用途別

- ベーカリー・菓子

- 乳製品

- 乳幼児用栄養食品および乳児用調製粉乳

- ニュートラシューティカルズおよび機能性食品

- パーソナルケア・コスメ

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Fonterra Co-operative Group

- FrieslandCampina

- Lactalis Ingredients

- Dairy Farmers of America

- Arla Foods Ingredients

- Saputo Inc.

- Grassland Dairy Products

- Uelzena Ingredients

- Royal VIV Buisman

- Tatau Dairy Co

- Kuber Dairy Group

- Hiroland

- Hoogwegt Group

- Alinour

- FIT SA

- Tatura Milk Industries

- Synlait Milk

- Westland Milk Products

- Tirlan Ingredients

- Polmlek Group

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日