砂糖トッピング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sugar Toppings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061859

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

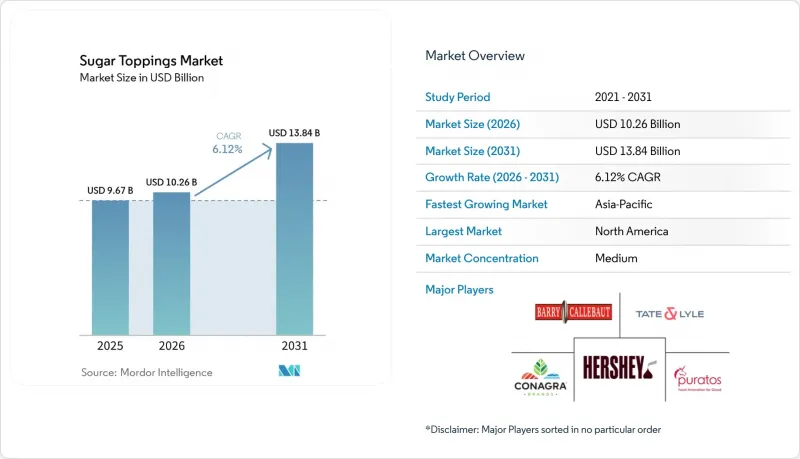

Mordor Intelligenceによると、シュガートッピング市場の規模は2025年に96億7,000万米ドルと評価され、2026年の102億6,000万米ドルから2031年までに138億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.12%となる見込みです。

本レポートは、タイプ別(スプリンクルおよびノンパレイル、シロップ、フォンダンおよびアイシング、ホイップおよびフォームトッピング、マシュマロおよびメレンゲベース、その他)、形態別(乾燥、液体、半固体/ペースト)、用途(ベーカリー製品、アイスクリームおよび冷凍デザート、乳製品、飲料など)、および地域(北米、欧州など)に基づいて分類されています。市場予測は、金額(米ドル)および数量ベースで提供されています。

世界のシュガートッピング市場の動向と洞察

プレミアムでカスタマイズされたデザートへの需要の高まり

消費者は、職人の手による仕上げやエキゾチックな風味にますます惹かれており、これがシュガートッピング製品のプレミアム化へのシフトを後押ししています。2023年、米国のケーキおよびカップケーキへの家計支出は前年比26.4%増の67米ドルに達し、キャンディへの支出は31.2%増の164米ドルとなりました。これらの数字は、インフレにもかかわらず、贅沢な製品への支出意欲が高まっていることを示しています。この動向は、2025年3月に発売されたモナン社の「ゆずパイナップルシロップ」のような高利益率の特産品に恩恵をもたらしています。この製品は、同社がポルトガルに所有する74エーカーのバイオダイナミック農法を採用した果樹園で栽培された原料を使用しています。また、2026年1月に発売されたマコーミックの『ブリジャートン』をテーマにした「フィニッシングシュガー」など、装飾用トッピングも人気を集めています。Datassentialによると、消費者の86%がユズ・パイナップル飲料に強い関心を示し、80%が期間限定の季節商品に期待を寄せており、プレミアム層向け商品の魅力が裏付けられています。カスタマイズは食感の面でも広がりを見せています。Whipnotic社のフレーバー入りスワールホイップクリームは、特許取得済みのノズル技術を採用しており、1食あたりわずか15カロリー、糖質1グラムというケトフレンドリーなオプションを提供し、贅沢な味わいを求める健康志向の消費者のニーズに応えています。ベーカリーやデザートカフェは、こうしたプレミアムなトッピングを活用して、競争の激しい市場で差別化を図っています。このアプローチは、単品あたりの価格決定力を高めるだけでなく、マスマーケットセグメントにおける販売数量の減少を相殺するのにも役立っています。

カフェ・デザートチェーン文化の拡大

スターバックスは、2026年度第1四半期において、世界全体の既存店売上高が4%増、売上高が5.5%増となり、99億1,500万米ドルに達したと報告しました。これらの結果は、カフェ用トッピング、特にシロップやコールドフォームに対する需要の高まりを反映しています。同社は2026年度に600~650店舗の新規出店を計画しており、各店舗では看板ドリンク向けにフレーバーシロップ、ホイップトッピング、ドリズル(トッピングソース)の安定した供給が必要となります。Datassential社の予測によると、メニューへの採用率が4年間で171%増加すると見込まれるコールドフォームは、フレーバー革新の重要な分野となっています。2025年7月、リッチ・プロダクツ社は、高果糖コーンシロップや人工着色料を一切使用せず、冷凍保存期間365日のコールドフォーム製品「オン・トップ・チョコレート・ソフト・ウィップ」を発売しました。スターバックスも中国での既存店売上高が7%増加したと報告しており、インド、インドネシア、タイの現地カフェチェーンも欧米スタイルのトッピングメニューを急速に導入しています。アジア太平洋地域におけるこの拡大は、シロップやトッピングのサプライヤーにとってさらなる機会を生み出す一方で、地域のプレーヤーが低価格で現地に合わせたフレーバーを提供しているため、競合も激化しています。

高糖分摂取に対する健康への懸念の高まり

WHOは、遊離糖の摂取量を1日のエネルギー摂取量の10%未満、理想的には5%未満(約25グラム、または小さじ6杯)に抑えるよう推奨しています。これにより、特に口腔疾患を抱える25億人の多くが虫歯に悩まされている先進国市場において、砂糖を使用したトッピングへの圧力が高まっています。WHOはまた、体重管理のための非糖質甘味料の使用を推奨しておらず、これにより製品改良の選択肢が狭まり、メーカーは味、食感、健康効果のバランスを取るという課題に直面しています。例えば、ホイップクリームトッピングの糖分を10%から9%に減らしつつ、食感と保存性を維持するには、原材料の微調整が不可欠です。北アイルランドでの味覚テストでは、食感と香りが保たれている場合、92%の被験者が改良版を好みました。コロナ禍以降、英国の消費者の66%が低糖製品を求めていますが、家庭で焼き菓子を作る人の56%は手作りを楽しむことを好み、47%は優れた味を重視しており、健康への懸念と「ご褒美」としての楽しみが競合していることが示されています。メーカーは現在、特別な日のためのプレミアムな通常糖度のトッピングと、日常使いのための低糖オプションを提供していますが、後者は原材料費が高いため、利益率が低いことがよくあります。

セグメント分析

ホイップやフォーム状のトッピングは、コーヒーチェーンでのコールドフォームの使用拡大や、乳製品代替品の需要に牽引され、2026年から2031年にかけてCAGR7.12%で成長すると予測されています。2025年7月に発売されたリッチ・プロダクツ社の「オン・トップ・チョコレート・ソフト・ホイップ」は、クリーンラベルの配合、1年間の冷凍保存期間、そしてホレカ(ホテル・レストラン・カフェ)事業者への注力という点で、この動向を反映しています。Datassential社は、風味と視覚的な魅力を高めるためにフォームを採用するスターバックスなどのチェーン店を牽引役として、今後4年間でコールドフォームのメニューアイテムが171%増加すると予測しています。Milram社の乳糖フリーホイップクリームは、添加糖分9%、脂肪分32%であり、プロ仕様の品質を維持しつつ、食事制限のニーズにも対応しています。Whipnoticのフレーバー付きホイップクリームは、特許取得済みのノズル技術を採用し、1食あたり15カロリー・糖質1グラムのケトフレンドリーなオプションも用意されており、イノベーションがいかにして新たな消費者を惹きつけるかを示しています。Rich Productsの「On Top Oat Milk Soft Whip」のような植物由来の選択肢への移行は、乳糖不耐症やヴィーガンの消費者に対応することで、市場をさらに拡大させています。

2025年には、小売および外食産業で人気のチョコレート、キャラメル、フルーツフレーバーに牽引され、シロップが市場の38.31%を占めました。2025年3月に発売されたモニンの「ゆずパイナップルシロップ」は、消費者の86%がゆずとパイナップルのドリンクに関心を示していることから、プレミアム化の傾向を反映しています。2026年の「フレーバー・オブ・ザ・イヤー」に選ばれたモニンの「トーストココナッツシロップ」は、クリーンラベルの魅力を持ち、30ミリリットルあたり24グラムの添加糖を含むため、カクテル、コーヒー、料理用途をターゲットとしています。2024年1月に発売されたコナグラの「ミセス・バターワース×ダンキングレーズドドーナツ風味シロップ」は、認知度を高めるブランドコラボレーションの一例です。スマッカー社が2025年度第4四半期にトッピングやシロップの価格を引き上げたことは、競合の激しい市場において、同社の強いブランドロイヤルティと価格決定力を浮き彫りにしています。フォンダン、アイシング、マシュマロやメレンゲのトッピング、スプリンクルなどは、ケーキのデコレーションやホリデーシーズンのベーキングといったニッチな用途に対応しており、需要は季節的にピークを迎えますが、年間を通じては控えめな水準にとどまっています。

地域別分析

2025年、北米は世界のシュガートッピング売上高の33.85%を占めました。これは、高いアイスクリーム消費量(生産量12億3,000万ガロン)と、ハーシーのシロップやスマッカーズのフルーツトッピングといったブランドを扱う強力な小売チャネルに牽引されたものです。ハーシー社の2025年度純売上高は4.4%増の116億9,300万米ドルとなり、北米菓子類部門の第4四半期売上高は、価格設定の堅調さとブランド価値の高まりにより、5.3%増の24億7,800万米ドルを達成しました。2023年の米国における菓子類への家計支出は前年比31.2%増の1億6,400万米ドルとなり、クッキーへの支出は26.4%増の9,100万米ドルとなりました。これは、トッピングへの需要の高まりを反映したものです。スターバックスは、2026年度初頭に北米における既存店売上高が4%増加したと報告し、600~650店舗の新規出店を計画しており、同地域の重要性を強調しています。しかし、規制上の課題は増大しています。添加糖分の表示を義務付けるFDA(米国食品医薬品局)の改訂された栄養成分表示により、研究開発費が増加しました。スマッカーズ社は、規制対応と原材料費の高騰に対処するため、2025年度後半にトッピングの価格を引き上げました。メキシコとカナダの貢献度は控えめですが、メキシコは中産階級の消費の恩恵を受けており、カナダは成熟したベーカリーおよび外食産業を通じて安定した需要を維持しています。

アジア太平洋地域は、インドと中国における中産階級の消費拡大、カフェの拡大、および高級菓子類の動向に牽引され、2026年から2031年にかけてCAGR7.43%で成長すると予測されています。インドの菓子類市場は2019年から2023年にかけてCAGR10.3%で成長し、砂糖菓子市場は2023年に14億5,000万米ドルに達し、都市化と西洋風デザートの動向に支えられ、2028年までに19億米ドルに達すると予想されています。2025年に8,690億米ドルの規模に達したインドの食品小売市場では、オンライン食料品販売が年率40%以上成長して120億米ドルに達し、プレミアムトッピングの需要拡大につながっています。スターバックスは2026年度初頭、中国での既存店売上高が7%増加したと報告しており、一方、インドネシア、タイ、シンガポールのチェーン店では、顧客を引き付けるためにフレーバーシロップやコールドフォームを採用しています。日本の菓子類市場は、2018年から2022年にかけて縮小した後、2023年から2027年にかけてCAGR5.8%で回復し、47億7,000万米ドルに達する見込みです。砂糖価格の高騰により価格引き上げが行われ、販売数量の減少を相殺していますが、健康意識の高まりが課題となっており、インドの一部の州では砂糖税の導入が検討されています。白砂糖は依然として新製品の主要な原材料であり、機会とリスクの両方を孕んでいます。オーストラリア、韓国、および小規模な東南アジア市場が徐々に貢献しており、オーストラリアの成熟した小売セクターがアイシングやスプリンクルへの需要を牽引し、韓国のカフェ文化がシロップの消費を後押ししています。

欧州の砂糖トッピング市場は、根強いベーカリー文化と厳格な品質基準の恩恵を受けていますが、規制圧力の高まりに直面しています。EU規制では詳細な栄養表示が義務付けられており、2025/2058年の甘味料規制では非砂糖系代替品の使用が制限されるため、コンプライアンスコストが増加しています。バリー・カレボー社は、2024/25会計年度において欧州の砂糖価格が26.8%下落したと報告しており、これによりシロップやフォンダンメーカーのコスト負担は軽減されました。しかし、2024年にはカカオ価格が160%急騰し、チョコレートトッピングの利益率を圧迫しています。ドイツ、英国、フランス、イタリア、スペインが主要市場です。ドイツのベーカリー業界と英国でのホームベーキングの復活が需要を牽引しており、ウェイトローズ社は2025年のクリスマス期間中にホームベーキングの売上が22%増加したと報告しています。英国における甘い焼き菓子の消費機会は、2023年に22%急増した後、2025年には25%減少しましたが、チョコレートケーキの消費機会は2022年比で63%高い水準を維持しています。オランダ、ポーランド、ベルギー、スウェーデンは着実に貢献しており、オランダの外食産業やポーランドのカフェ文化の拡大が需要を支えています。南米、中東・アフリカは依然として小規模な市場です。ブラジルのデザート文化やUAEの高級ホスピタリティ業界はニッチな機会を提供していますが、インフラの格差や価格への敏感さが、より広範な成長を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムでカスタマイズされたデザートへの需要の高まり

- カフェ・デザートチェーン文化の拡大

- 家庭でのベーキングおよび手作りデザートの普及

- 冷凍デザートの消費拡大

- カスタマイズされた食体験への需要

- 季節商品および限定商品の需要の高まり

- 市場抑制要因

- 糖分の過剰摂取に対する健康への懸念の高まり

- 厳格な食品表示および糖分削減規制

- 原材料価格の変動

- 砂糖不使用のトッピングとの競合

- 技術展望

- 規制情勢

- サプライチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- スプリンクルとノンパレイル

- シロップ(チョコレート、キャラメル、フルーツなど)

- フォンダンとアイシング

- ホイップ・フォームトッピング

- マシュマロおよびメレンゲベース

- その他

- フォーム別

- ドライ

- リキッド

- 半固体/ペースト

- 用途別

- ベーカリー製品

- アイスクリームおよび冷凍デザート

- 乳製品(ミルクシェイク、ヨーグルトなど)

- 飲料(コーヒー、スペシャルティドリンク)

- コンフェクショナリー

- 外食産業/HORECA

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- The Hershey Company

- Barry Callebaut AG

- Conagra Brands, Inc.

- Puratos Group

- Tate & Lyle PLC

- ASR Group(Domino Foods)

- Nestle S.A.

- General Mills Inc.

- The J.M. Smucker Company

- Baldwin Richardson Foods Co.

- R. Torre & Company(Torani)

- Monin SAS

- Rich Products Corporation

- Wilton Brands LLC

- CK Products LLC

- Signature Brands LLC

- Lotus Bakeries NV

- Dr. Oetker GmbH

- Royal FrieslandCampina N.V.

- Pecan Deluxe Candy Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日