NFCジュース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NFC Juice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061851

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

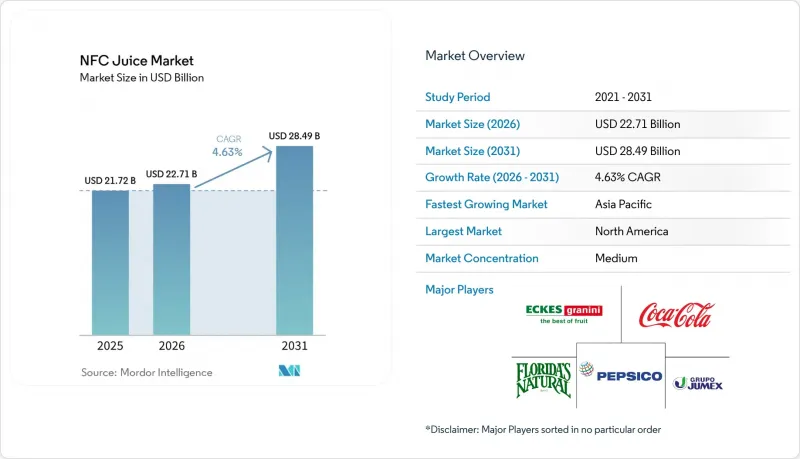

Mordor Intelligenceによると、NFCジュースの市場規模は2025年に217億2,000万米ドルと評価され、2026年の227億1,000万米ドルから2031年までに284億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.63%となる見込みです。

本レポートは、製品タイプ(フルーツジュース、野菜ジュース、フルーツミックスなど)、カテゴリー(従来型、オーガニック)、包装タイプ(PETボトル、ガラス瓶、テトラパックなど)、流通チャネル(ハイパーマーケット、スーパーマーケットなど)、および地域(北米、欧州、アジア太平洋地域、南米など)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のNFCジュース市場の動向とインサイト

コールドプレスと高圧処理(HPP)による差別化

HPPにより、NFCメーカーは、熱に弱いビタミンやポリフェノールの熱分解を引き起こすことなく、冷蔵保存期間を30~45日に延長することが可能となり、低温殺菌製品に比べて15~25%高い価格設定が可能なプレミアム層を創出しています。2025年7月にQuintus TechnologiesがポルトガルのFrubaca協同組合にQIF 400L-5400システムを導入した事例は、保存料不使用のジュース、スムージー、ピューレに対するクリーンラベル需要に応えるための、欧州における生産能力拡大の一例です。英国のDaily Dose Juiceは、AvureのHPP装置を導入後、処理能力が100%以上増加し、週あたり約10万本から40万本以上に達したと報告しています。これにより、24時間連続生産が可能となり、外部委託業者への依存度が低下しました。この技術の限界は包装の制約にあります。HPPには柔軟性があり防水性のある容器(通常はPET)が必要ですが、植物由来のPETやポリ乳酸(PLA)といった代替素材は、NFC製品の保存安定性に不可欠なコスト面や酸素バリア性の課題を抱えており、持続可能性への懸念が高まっています。設備投資の多さは中堅ブランドにとって依然として障壁となっています。機械の価格は300万米ドルを超えることもあり、小規模な生産者は柔軟性を優先して利益率を犠牲にする、従量制の受託製造契約を選択せざるを得ない状況にあります。

機能性NFCショット(免疫、腸内環境、エネルギー)

通常60~120ミリリットルの小容量ウェルネスショットは、「食は薬」という消費者の行動様式に沿った1回分の摂取量で、濃縮された機能性成分(プロバイオティクス、プレバイオティクス、アダプトゲン、ビタミン)を届けることで、市場シェアを拡大しています。Suja Organicの「Digestion Goldenberry Wellness Shot」は、Krogerで全米展開されており、プロバイオティクスとプレバイオティクス繊維にゴールデンベリー、洋ナシ、生姜を配合しています。これは、消化器の健康を重要視する消費者の50%以上に共感を呼ぶ、腸の健康に関する効能を訴求した製品です。Mockingbirdの「ロー・ガット・ショット」は、一部のウェイトローズ店舗で420ミリリットル入り6.25ポンド(約7.90米ドル)で販売されており、レモン、ハチミツ、レモンバームに加え、プレバイオティクスとしてチコリ根繊維を配合しています。このセグメントは、「ファイバーマックス(fibermaxxing)」という社会的動向や、食物繊維の摂取が心血管疾患や2型糖尿病のリスク低減につながるという臨床的エビデンスの恩恵を受けていますが、一方で、多くの気分サポートやアダプトゲン成分は、リピート購入を促すような即効性や顕著な効果をもたらすのではなく、毎日継続して摂取する必要があるという課題に直面しています。ブランドは機能的な有効性と味のバランスをとらなければなりません。消費者は健康効果を謳うために味を犠牲にすることはなく、そのため、HPP(高圧処理)で保存されたフレッシュフルーツの風味は、濃縮液ベースの製品に対して競争上の優位性となります。

価格重視の小売店における冷蔵棚スペースの不足

量販店やディスカウントチェーンの冷蔵棚の割り当てでは、回転率の高い乳製品、レディミール、タンパク質製品が優先されるため、NFCジュースブランドは、ヨーグルト、植物性ミルク、持ち帰り用ミールキットと限られた陳列スペースを争うことになります。小売業者は、スロット料、販促カレンダー、販売速度の基準などを課しており、小規模なNFCブランドはこれらを満たすのに苦労しています。その結果、事実上、カテゴリーリーダーとしての関係を持つ多国籍飲料企業に、目線の高さにある好位置を譲り渡すことになっています。この制約は、価格に敏感な販売形態において最も深刻です。そこでは、常温保存可能なジュースボックスや常温保存可能な濃縮果汁が、冷蔵NFC製品よりもはるかに多くの陳列スペースを占めており、消費者は「新鮮さ」のような特性よりも単価を優先しています。コールドチェーン物流は、複雑さとコストを増大させます。NFC製品は加工から小売に至るまで途切れることのない冷蔵管理を必要とするため、温度逸脱によるロスが増加し、十分な冷蔵能力を持つ店舗への流通が制限されます。この構造的な不利な点が、オンライン小売がCAGR7.79%で成長している理由を説明しています。D2C(消費者直販)モデルは小売棚の交渉を省略し、鮮度を保証する定期配送を可能にしますが、その代償としてラストマイル物流費が高くなります。

セグメント分析

2025年時点でフルーツジュースは市場シェアの63.25%を占めており、冷蔵・常温保存商品の陳列スペースを支配するオレンジ、リンゴ、柑橘類のブレンド製品が中心となっています。しかし、消費者が低糖質で栄養価の高い代替品を求める傾向にあることから、野菜ジュースは2031年までCAGR5.57%で拡大し、カテゴリー平均を上回ると予測されています。フルーツセグメント内のオレンジジュースは、フロリダ州での生産激減という構造的な逆風に直面しています。米国農務省経済調査局(USDA ERS)の「フルーツ・ナッツ見通し」によると、2024-25年の米国国内のオレンジジュース生産量は、20年前の10億ガロン超から減少して約1億シングルストレングス相当ガロンになると予測されており、輸入のシェアは87%に達する見込みです。リンゴジュースは、調達先の多様化(ワシントン州、ニューヨーク州、アパラチア地域に加え、トルコ、カナダ、中国からの輸入)の恩恵を受けていますが、NFC(非濃縮還元)製品としての「新鮮さ」をアピールしているにもかかわらず、糖分含有量に対する消費者の懐疑的な見方に直面しています。柑橘類のブレンドやトロピカル系(マンゴー、パイナップル、パッションフルーツ)は、エキゾチックな風味とビタミンCの強化によりプレミアム化の機会を捉えていますが、オレンジやリンゴに比べると依然としてニッチな存在にとどまっています。果物と野菜のブレンドは中間の位置を占めており、果物の甘みという親しみやすさと、野菜(ニンジン、ビート、ほうれん草)を含むことによる健康イメージを組み合わせ、野菜中心の食生活への段階的な移行を求める消費者にアピールしています。

野菜ジュース、純粋なニンジン、ビート、トマト、および緑黄色野菜のブレンドは、心血管の健康、抗酸化作用、および血糖値への影響低減に関する硝酸塩の機能性表示を活用しています。このセグメントの成長は、健康志向の層が集中する都市部に集中しており、食事代替品や運動後の回復ドリンクとして位置付けられた、コールドプレス製法やHPP処理を施した野菜ジュースのSKUに対し、1リットルあたり4~8米ドルを支払う意思があります。Suja Organicが、12オンスボトルあたり10億CFUのプロバイオティクスを含むスイカベースの製品など、プロバイオティクス強化型コールドプレスジュースへの展開を進めていることは、ブランドが果物と野菜の両プラットフォームにまたがって訴求力のある機能性成分を加えることで、製品タイプの境界線を曖昧にしていることを示しています。FDAの表示要件による規制の影響により、野菜ジュースブレンドには成分の割合が開示されることが義務付けられており、主に果物を主原料とする製品における誤解を招くような「野菜ジュース」という表示が防止されています。

2025年時点で、従来のNFC製品は市場シェアの85.58%を占めており、その手頃な価格、小売店での広範な流通、そして消費者の親しみやすさを反映しています。しかし、有機製品はCAGR6.63%で成長しており、カテゴリーセグメントの中で最も高い伸び率を示しています。これは、農薬不使用の選択肢を求める保護者、環境意識の高い購入者、そしてUSDA認証を品質の証として活用するプレミアムブランドによって牽引されています。USDA AMS有機基準によると、有機NFCは、認定有機成分を少なくとも95%含有し、3年間の農薬不使用の土地履歴を要件とするUSDA国家有機プログラムの基準を満たす必要があり、これにより供給制約が生じ、従来の同等品に比べて30~50%の価格プレミアムが維持されています。米国農務省(USDA)農業マーケティング局(AMS)の「リンゴ加工レポート」によると、2026年4月時点で、ワシントン州産の有機加工用リンゴの取引価格は1トンあたり250~300米ドルであったのに対し、従来品は75~130米ドルでした。これは、有機NFCブランドが吸収するか、あるいは価格に転嫁しなければならない原材料コストの差を如実に示しています。

このセグメントの拡大は、有機製品の小売浸透率が最も高く、消費者が認証製品に対して追加費用を支払う意思がある北米と欧州に集中しています。認証プロセスの複雑さ、特に混入防止、非農業投入物の文書化、第三者監査などは、製品ラインの拡張を試みる従来のプレーヤーよりも、垂直統合型の有機協同組合や専門の有機ブランドに有利に働いています。有機NFCは、消費者が原材料リストや加工方法を精査する「クリーンラベル」という広範な動向の恩恵を受けていますが、有機認証だけでは、従来のNFCと比較して最小限の加工や優れた栄養価が保証されるわけではないという課題に直面しています。各ブランドは、有機製品群の中で差別化を図るため、追加の主張(非遺伝子組み換え、フェアトレード、カーボンニュートラルなど)を重ねており、これによりさらに高いプレミアム価格を要求できるサブセグメントが生まれています。しかし、その一方で、市場が細分化され、消費者が混乱するリスクも生じています。

地域別分析

北米は2025年に世界のNFCジュース市場価値の31.44%を占めましたが、構造的な供給制約に直面しており、これが調達戦略や輸入への依存度を再構築しています。米国農務省経済調査局(USDA ERS)の「果実・木の実見通し」によると、米国のオレンジジュース生産量は2024-25年に約1億ガロン(原液換算)まで急減しました。これは20年前の10億ガロン超から大幅に減少したものであり、輸入シェアを87%に押し上げました。その輸入量の約95%はブラジルとメキシコが供給しています。米国農務省(USDA)国家農業統計局(NASS)の「フロリダ柑橘類サマリー」によると、フロリダ州の2024-25年オレンジ収穫量は52万2,000トンとなり、前シーズン比35%減となりました。これは、柑橘類黄化病とハリケーン・ミルトンにより結実面積が壊滅的な打撃を受け、18万8,400エーカーまで減少したためです。これは2023-24年より6万1,400エーカー少ない水準です。USDA ERSの「果実・木の実見通し」によると、加工用オレンジの樹上相当価格は1箱あたり11.48米ドルへと急騰し、前年比74%増となりました。これにより、コスト上昇分を価格転嫁できないNFCブランドの利益率は圧迫されています。Coca-Colaラが2026年2月、米国およびカナダにおける「ミニッツメイド」の冷凍濃縮ジュースの販売を終了し、約80年にわたる冷凍缶飲料カテゴリーからの撤退を決定したことは、2026年1月24日までの52週間で冷凍飲料の売上が約8%減少したことを受け、冷蔵・即飲タイプへの戦略的転換を示唆しています。同地域内のカナダとメキシコは、国境を越えたNFC(非濃縮果汁)の流通を促進するUSMCA(米国・メキシコ・カナダ協定)の貿易規定の恩恵を受けていますが、小売店の棚スペースの制約や、低糖分代替品への消費者のシフトといった同様の課題に直面しています。

アジア太平洋地域は、2031年までCAGR6.37%で拡大すると予測されています。これは、中国、インド、インドネシア、および東南アジアにおける中産階級の所得増加に牽引されたもので、これらの地域ではNFCがプレミアムで西洋化された飲料カテゴリーとして位置付けられています。中国最大のHPP(高圧処理)レディ・トゥ・ドリンク製品メーカーとされるWakeFreshは、Quintus TechnologiesのQIF 600Lシステム(世界最大のHPPプレス機)の導入契約を締結し、2026年4月に安徽省の施設に設置する予定です。これは、コールドプレス果実・野菜ジュースやコールドブリューティーに対する都市部の需要に応えるための国内生産能力の拡大を強調するものです。インドでは、組織化された小売網の浸透とコールドチェーンインフラの改善により、大都市圏以外へのNFC流通が可能になっていますが、価格への敏感さや露店での絞りたてジュースへの選好が、大衆市場への普及を制限しています。日本、韓国、シンガポールは成熟した高付加価値市場であり、機能性NFC製品(コラーゲン配合、プロバイオティクス強化)はプレミアム価格で販売されていますが、茶系飲料や発酵飲料との競合に直面しています。オーストラリアは、国内での柑橘類の生産と東南アジアの輸出市場への近接性により、地域の加工拠点としての地位を確立していますが、干ばつや労働力不足が供給を制約しています。

2025年、欧州はドイツ、英国、フランス、オランダを中心に大きなシェアを占めていました。これらの国々では、オーガニックおよびプレミアムNFCの浸透率が最も高く、消費者は地元や地域産の原料を強く好む傾向にあります。2025年7月、FrubacaがポルトガルのCOPA Fruit CentreにQuintus QIF 400L-5400 HPPシステムを導入したことは、IGP認定リンゴを使用した保存料不使用のジュースやスムージーに対するクリーンラベル需要に応えるため、欧州の協同組合が穏やかな加工技術に投資している好例です。欧州連合(EU)の有機認証枠組みおよび農薬残留規制は、他の多くの地域よりも厳しい基準を課しており、これは非EUサプライヤーにとっての参入障壁となる一方で、欧州のNFCブランドが輸出市場で活用する品質の証ともなっています。スペインとイタリアは地中海産の柑橘類(オレンジ、レモン)の生産という恩恵を受けていますが、水不足や気候変動の影響により、収穫量は過去の平均を下回っています。ポーランド、ベルギー、スウェーデンは新興市場であり、小売の近代化とコールドチェーンの拡大により流通網が拡大し、NFCのシェアが拡大しています。ブラジル、アルゼンチン、コロンビアを中心とする南米は、主要なNFC輸出国(ブラジルは米国のオレンジジュース輸入の大部分を供給)であると同時に、都市化と所得の増加がパッケージ入り冷蔵飲料の需要を牽引する成長著しい国内市場という二重の役割を担っています。中東・アフリカは、コールドチェーンインフラの不足、価格への敏感さ、常温保存可能なジュースボックスへの選好といった要因により、依然として小規模な市場にとどまっていますが、都市部(ドバイ、リヤド、ヨハネスブルグ、ラゴス)では、富裕層の間でプレミアムNFCの普及が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コールドプレスと高圧処理(HPP)の差別化

- 機能性NFCショット製品形態(免疫、腸、エネルギー)

- コールドプレスおよび低刺激加工技術の進歩

- プレミアムおよびオーガニック製品ラインの拡充

- 外食・カフェ「フレッシュジュースバー」のポジショニング

- 透明性のある表示に向けた規制の推進

- 市場抑制要因

- 価格重視の小売業者における冷蔵棚スペースの不足

- 果物価格の変動が利益率を圧迫

- 「オーガニックNFC」に関する規制および認証の複雑さ

- 生果物およびスムージーによる代替リスク

- 消費者需要分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- フルーツジュース

- オレンジ

- リンゴ

- 柑橘系ブレンド

- トロピカル

- その他

- 野菜ジュース

- 果物・野菜ブレンド

- フルーツジュース

- カテゴリー別

- 従来型

- オーガニック

- 包装タイプ別

- PETボトル

- ガラスボトル

- テトラパック

- カン

- パウチ

- その他

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア・食料品店

- オンラインリテール

- その他の小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- タイ

- シンガポール

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo, Inc(Tropicana, Naked Juice)

- The Coca-Cola Company(Minute Maid, Simply, Innocent Drinks)

- Florida's Natural Growers

- Eckes-Granini Group

- Grupo Jumex

- Louis Dreyfus Company

- Ocean Spray

- Lassonde Industries

- Nongfu Spring

- Nam Viet Foods & Beverage JSC

- Castillo Hermanos(Juicy Juice)

- Wingreens Farms(Raw Pressery's)

- Zuegg S.p.A.

- AMC Group

- Suja Life, LLC

- Interfresh Food & Beverage

- Newtreo Global Pvt Ltd

- Meiji Holdings Co. Ltd.

- Smart Juice LLC

- Campbell Soup Company(Bolthouse Farms)

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日